16. Рентабельность предприятия

РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ - показатель эффективности использования основных средств предприятия, производственных ресурсов. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств.

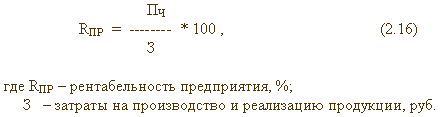

Рентабельность предприятия

Рентабельность является, в отличие от прибыли, относительным показателем эффективности предприятия и показывает долю прибыли, приходящейся на единицу вложенных средств. Чем большую отдачу получает предприятие с каждого вложенного рубля, тем выше уровень рентабельности. Увеличение рентабельности означает повышение эффективности использования средств, вложенных в производство. В общем виде расчет показателя рентабельности осуществляется по формуле

В зависимости от вида вложенных средств различают следующие виды рентабельности, характеризующие эффективность производственной деятельности предприятия.

Рентабельность предприятия (или рентабельность продукции) - рассчитывается по формуле

Рентабельность предприятия показывает, какая доля прибыли получена с одного рубля затрат на производство и реализацию продукции.

17. Выручка от реализации продукции.

Выручка от реализации продукции – денежные средства, поступающие на предприятие за отгруженные контрагентам продукцию, работы и услуги. Своевременное и полное поступление выручки – важнейшее условие успешной финансово-хозяйственной деятельности любого предприятия, поскольку она является главным и регулярным источником денежных средств. С другой стороны, процесс кругооборота средств на предприятии заканчивается реализацией продукции и поступлением выручки, что само по себе означает возмещение затраченных на производство финансовых ресурсов и служит предпосылкой для возобновления производственного процесса путем авансирования средств в следующий кругооборот. Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов, комплектующих, полуфабрикатов, запчастей, топлива, энергии. Из выручки происходит отчисление налогов в бюджет, выплата зарплаты, возмещается износ основных фондов, финансируются расходы предусмотренные финансовым планом и не включаемые в себестоимость. Вместе с тем, выручка в строгом смысле не является доходом, так как из нее необходимо возместить затраты.

Выручка хозяйствующего субъекта формируется в результате деятельности по следующим направлениям:

Выручка от основной деятельности (реализация продукции, работ, услуг)

Выручка от инвестиционной деятельности (реализация внеоборотных активов и других активов) Выручка от финансовой деятельности (результаты размещения ценных бумаг и операций с ними)

18. Классификация расходов организации.

Денежные затраты предприятия:

- расходы, связанные с извлечением прибыли

- расходы, не связанные с извлечением прибыли

- принудительные расходы

Расходы связанные с извлечением прибыли:

- стоимость потребленных в процессе производства товарной продукции, работ, услуг,

материальных ресурсов

- затраты на оплату труда

- расходы связанные с управлением производственным процессом

- стоимость использованных в процессе производства необоротных активов

Материальные затраты:

- на приобретение сырья и материалов

- на тару и тарные материалы

- на приобретение инструментов, инвентаря, спецодежды и т.д.

- на приобретение полуфабрикатов сторонних производителей

- на приобретение топлива, воды и энергии

- на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками

- связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Безвозвратные отходы – полностью включаются в себестоимость продукции.

Возвратные отходы – вычитаются из себестоимость, могут вторично использоваться (остатки сырья, полуфабрикаты).

Затраты на оплату труда – любые начисления работником в натуральной и денежной форме, надбавки, премии.

Расходы связанные с управлением производственным процессом – административно-управленческие расходы, арендная плата.

Стоимость использованных в процессе производства необоротных активов переносится на затраты через механизм амортизации.

К расходам, связанным с исчислением прибыли относятся и инвестиции – капитальные вложения, имеющие целью расширения объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Классификация затрат на производство и реализации продукции.

1. по учетному признаку

· расходы по обычным видам деятельности

· операционные

· внереализационные

2. расходы по обычным видам деятельности, группируются по элементам

· материальные затраты

· затраты на оплату труда

· отчисления на социальные нужды

· амортизацию

· прочие затраты

3. по составу

· фактические

· плановые

· прогнозные

4. по отношению к объему производства

· постоянные – не зависят от объема производства

· переменные – зависят от выпуска продукции (увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции)

5. по степени однородности

· элементные

· комплексные

6. по степени усреднения

· общие

· средние

7. по функции управления

· производственные

· коммерческие

· административные

8. в зависимости от порядка отнесения затрат на период генерирования прибыли

· затраты на продукт

· затраты на период

Затраты на продукт – включаются в себестоимость продукции

Затраты на период – включаются в себестоимость реализованной продукции в том

периоде, в котором они возникли и уменьшают прибыль.

9. по месту возникновения затрат

10. по объектам затрат

11. по способу отнесения на себестоимость объектов

· прямые – расходы, которые можно прямо, по первичному документы, отнести на себестоимость единицы изделия

· косвенные – расходы, которые невозможно в момент из возникновения соотнести с конкретными видами изделий.