Лекция №

Динамічний аналіз беззбитковості проекту

1.Управління структурою витрат за проектом

Аналіз беззбитковості є популярною методикою, яка широко використовується для аналізу співвідношення між обсягом продажу та прибутковістю. Усі показники беззбитковості мають спільну мету: необхідно отримати відповідь на запитання, наскільки погано повинні йти справи з продажем товару, щоб проект почав завдавати збитків.

При обговоренні беззбитковості проекту розуміння різниці між постійними та змінними витратами, а також можливості управління ними є дуже важливим для прийняття проектних рішень.

За визначенням змінні витрати змінюються разом зі зміною обсягу випуску і дорівнюють нулю, якщо обсяг випуску дорівнює нулю.

Наприклад, прямі витрати праці та витрати матеріалів завжди належать до змінних витрат. Це легко пояснити, бо якщо завтра припиниться виробництво, то витрати на працю та матеріали будуть відсутні. Припустимо, що середні змінні витрати (змінні витрати на одиницю продукції) мають постійну величину. Це означає, що загальні змінні витрати дорівнюватимуть витратам на одиницю, помноженим на кількість продукції. Інакше кажучи, співвідношення між загальними змінними витратами (VС), витратами на одиницю продукції (ν) та кількістю продукції (Q) може бути виражено як:

|

Загальні змінні витрати |

= |

Загальна кількість продукції |

. |

Змінні витрати на одиницю продукції |

VС = Q · АVC ,

Q— загальна кількість продукції;

АVC — змінні витрати на одиницю продукції.

Постійні витрати не змінюються протягом певного періоду часу. Тобто, на відміну від змінних витрат, вони не залежать від обсягу продукції, яка виробляється протягом певного періоду часу (в усякому разі, від обсягу продажу продукції певного асортименту).

Наприклад, орендна плата за використання виробничих потужностей або заробітна плата президента компанії належать до постійних витрат (в усякому разі, протягом певного періоду часу).

Звичайно, постійні витрати не є постійними назавжди. Вони є постійними тільки протягом певного періоду, скажімо кварталу. За цей час може закінчитися строк дії лізингової угоди або керівники підуть на пенсію. До того ж будь-які постійні витрати можна коригувати, їх навіть можливо уникнути, якщо проходить достатньо часу. Таким чином, у довготривалому періоді всі витрати є змінними.

Загальні витрати (ТС) для даного обсягу виробництва продукції є сумою змінних витрат (VС) та постійних витрат (FС):

TC = VC + FC

T C

= Q

·

АVC

+ FC

C

= Q

·

АVC

+ FC

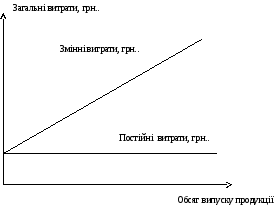

Рис. 1 - Залежність витрат від обсягу виробництв

Якщо, преставити це графічно побачимо, що залежність між кількістю виробленої продукції та загальними витратами має вигляд прямої. Це свідчить про те, що при нульовому рівні виробництва (Q) загальні витрати дорівнюють постійним витратам. Рухаючись праворуч по вісі координат, збільшення обсягу виробництва на одиницю продукції призводить до збільшення загальних витрат на А грн., тобто кут нахилу прямої дорівнює А. Інакше кажучи, граничні витрати виробництва наступної одиниці продукції дорівнюють А.

Управлінський підхід до керування раціональною структурою майбутнього проекту полягає у виборі такої технології й обсягу виробництва, які дозволяють мінімізувати витрати. Якщо ринок збуту нестійкий, керувати постійними затратами неможливо. Зниження обсягу виробництва призводить до інфляції середніх постійних витрат, що спричиняє перенесення величини постійних затрат на ціну, тобто на споживача. Таким чином, між обсягом виробництва, величиною затрат і прибутком існує тісний взаємозв'язок.