11. Коэффициенты, определяющие финансовую устойчивость и их экономический смысл.

Коэффициент концентрации собственного капитала

Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации собственного капитала рассчитывается по следующей формуле:

где СК - собственный капитал ВБ - валюта баланса

Коэффициент финансовой зависимости.

Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

Коэффициент финансовой зависимости рассчитывается по следующей формуле:

где СК - собственный капитал ВБ - валюта баланса

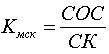

Коэффициент маневренности собственного капитала.

Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

где СОС - собственные оборотные средства СК - собственный капитал

Коэффициент концентрации заемного капитала

Коэффициент концентарции заемного капитала по сути очень схож с коэффициентом концентрации собственного капитала (см выше)

Коэффициент концентрации заемного капитала рассчитывается по следующей формуле:

где ЗК- заемный капитал (долгосрочые и краткосрочные обязательства предприятия) ВБ - валюта баланса

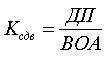

Коэффициент структуры долгосрочных вложений

Коэффициент показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

Коэффициент структуры долгосрочных вложений рассчитывается по следующей формуле:

где ДП - - долгосрочные пассивы (итог раздела 5) ВОА - внеоборотные активы предприятия

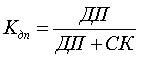

Коэффициент долгосрочного привлечения заемных средств

Коэффициент долгосрочно привлеченных заемных средств определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов.

Коэффициент долгосрочного привлечения заемных средств рассчитывается по следующей формуле:

где ДП - долгосрочные пассивы (итог раздела 5) СК - собственный капитал предприятия

Коэффициент структуры заемного капитала

Показатель показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные - на приобретение оборотных активов и осуществление текущей деятельности.

Коэффициент структуры заемного капитала рассчитывается по следующей формуле:

где ДП - долгосрочные пассивы (итог раздела 5) ЗК - заемный капитал