Контрольная работа по эконометрике №2

Выполнил:

Студент группы ДЭМ-202

Лысенко Руслан

Вариант 4

1.Из предложенных данных вычеркните строчку с номером, соответствующим последней цифре номера зачетной книжки.

Данные 4-го варианта:

|

T |

Y |

X1 |

X2 |

X3 |

X4 |

|

1 |

30,8 |

459,7 |

39,5 |

55,3 |

79,2 |

|

2 |

31,2 |

492,9 |

37,3 |

54,7 |

77,4 |

|

3 |

35,6 |

560,3 |

39,3 |

69,8 |

80,4 |

|

4 |

38,4 |

717,8 |

40,1 |

70 |

93,7 |

|

5 |

40,4 |

768,2 |

38,6 |

73,2 |

106,1 |

|

6 |

40,3 |

843,3 |

39,8 |

67,8 |

104,8 |

|

7 |

41,8 |

911,6 |

39,7 |

79,1 |

114 |

|

8 |

40,4 |

931,1 |

52,1 |

95,4 |

124,1 |

|

9 |

40,7 |

1021,5 |

48,9 |

94,2 |

127,6 |

|

10 |

40,1 |

1165,9 |

58,3 |

123,5 |

142,9 |

|

11 |

42,7 |

1349,6 |

57,9 |

129,9 |

143,6 |

|

12 |

44,1 |

1449,4 |

56,5 |

117,6 |

139,2 |

|

13 |

50,6 |

1759,1 |

61,6 |

129,8 |

203,3 |

|

14 |

50,1 |

1994,2 |

58,9 |

128 |

219,6 |

|

15 |

51,7 |

2258,1 |

66,4 |

141 |

221,6 |

|

16 |

52,9 |

2478,7 |

70,4 |

168,2 |

232,6 |

2.Постройте уравнения регрессии со значимыми коэффициентами, используя пошаговый алгоритм регрессионного анализа. Требуется построить и сравнить ур-я регрессии вида:

1. -функция

спроса

-функция

спроса

2. -функция

потребления

-функция

потребления

3.

-функция

спроса и потребления

-функция

спроса и потребления

4.

-функция

спроса с учетом цены на товары заменители

-функция

спроса с учетом цены на товары заменители

Уравнения являются нелинейными, поэтому для построения регрессионных моделей необходимо привести их к линейному виду, а именно прологарифмировать.

|

ln Y |

ln X1 |

ln X2 |

ln X3 |

ln X4 |

|

3,42751469 |

6,130574103 |

3,676300672 |

4,012772909 |

4,371976299 |

|

3,440418095 |

6,200306314 |

3,618993327 |

4,001863709 |

4,348986781 |

|

3,572345638 |

6,328472355 |

3,671224519 |

4,24563401 |

4,387014176 |

|

3,64805746 |

6,576190979 |

3,691376334 |

4,248495242 |

4,540098189 |

|

3,698829785 |

6,644050116 |

3,653252276 |

4,293195421 |

4,664382046 |

|

3,696351469 |

6,737322767 |

3,683866912 |

4,216562195 |

4,652053772 |

|

3,73289634 |

6,815201297 |

3,681351188 |

4,370712875 |

4,736198448 |

|

3,698829785 |

6,836366683 |

3,953164949 |

4,558078578 |

4,821087692 |

|

3,706228092 |

6,929027414 |

3,889777396 |

4,545420182 |

4,848900371 |

|

3,691376334 |

7,0612486 |

4,065602093 |

4,816241156 |

4,962145085 |

|

3,75419892 |

7,207563531 |

4,058717385 |

4,866764924 |

4,967031657 |

|

3,786459782 |

7,278904957 |

4,034240638 |

4,767289035 |

4,935911748 |

|

3,923951576 |

7,472557594 |

4,120661871 |

4,865994804 |

5,314682721 |

|

3,914021008 |

7,597998246 |

4,075841091 |

4,852030264 |

5,39180771 |

|

3,945457782 |

7,722279031 |

4,195697056 |

4,94875989 |

5,400873955 |

|

3,968403339 |

7,815489508 |

4,254193263 |

5,125153748 |

5,44932024 |

1 Модель:

-функция

спроса; отражает прямую зависимость

потребления цыплят от стоимости 1-го

фунта цыплят.

-функция

спроса; отражает прямую зависимость

потребления цыплят от стоимости 1-го

фунта цыплят.

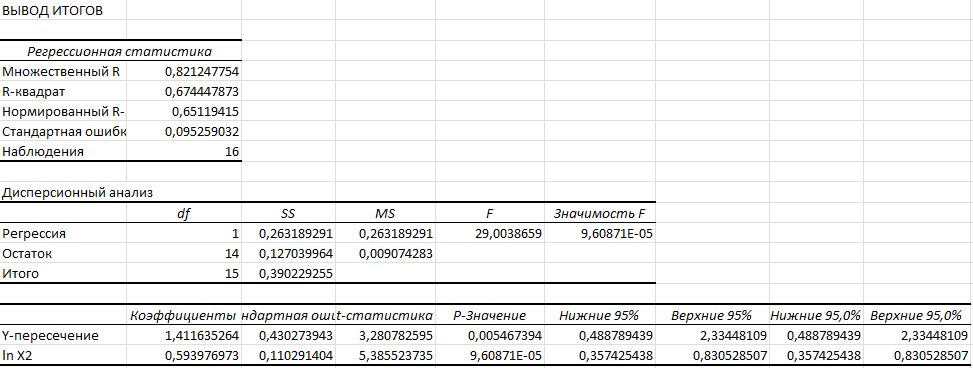

Проводим регрессионный анализ с помощью функции в EXCEL.

Для

построения модели необходимо вычислить

коэффициент b0,

который рассчитываетя с помощью функции

в EXCEL

exp.

Вычисляем экспоненциальную функцию

для значения Y-пересечения.

|

b0 |

4,102658854 |

Коэффициент b2 в данном случае равен 0,59.

Теперь получены все необходимые данные для построения регрессионной модели. Получается следующее уравнение:

|

Функция спроса |

|

Y=4,102*X2^0,59 |

Так как эта функция отражает прямую зависимость потребления цыплят от стоимости 1-го фунта цыплят, а коэффициент эластичности (b2)>0, то модель является неинтерпретируемой: ведь потребление цыплят по логике не должно увеличиваться с увеличением цены на них, что также говорит о том, что, видимо, мы не обладаем достаточными данными, например, об уровне инфляции или доходе населения.

Далее

рассчитываем

среднюю

относительную ошибку аппроксимации

.

Для этого делим остатки, полученные в

ходе регрессионного анализа с помощьюEXCEL,

на значения lnY,

а затем поделить сумму вычисленных

значений на количество наблюдений (в

нашем случае оно равно 16) и умножить на

100%. Ниже приведены результаты вычисления:

.

Для этого делим остатки, полученные в

ходе регрессионного анализа с помощьюEXCEL,

на значения lnY,

а затем поделить сумму вычисленных

значений на количество наблюдений (в

нашем случае оно равно 16) и умножить на

100%. Ниже приведены результаты вычисления:

|

|

0,048944653 |

|

|

0,035116625 |

|

|

0,005574055 |

|

|

0,012014519 |

|

|

0,031698348 |

|

|

0,026129574 |

|

|

0,036064018 |

|

|

0,016463161 |

|

|

0,004275337 |

|

|

0,036607742 |

|

|

0,018171922 |

|

|

0,005657402 |

|

|

0,016498177 |

|

|

0,020804689 |

|

|

0,0105628 |

|

|

0,007528277 |

|

Сумма |

0,332111298 |

|

Дельта (%) |

2,075695613 |

Значение данного показателя в 2% говорит об адекватности модели (<10%). Фактическое значение результативного признака y отличается от теоретических значений, рассчитанных по уравнению регрессии. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим, и лучше качество модели.

Далее необходимо проверить модель на наличие автокорреляции остатков по критерию Дарбина-Уотсона. Наличие автокорреляции означает, что модель выбрана неудачно, так как последовательные значения остатков не обладают свойствами независимости и могут коррелировать между собой. Фактическое значение вычисляется по формуле:

Фактическое значение необходимо сравнить с табличными, критическими.

Результаты для данной модели:

|

ei |

ei^2 |

ei-ei-1 |

(ei-ei-1)^2 |

|

-0,167758519 |

0,028142921 |

0 |

0 |

|

-0,12081587 |

0,014596475 |

0,046942648 |

0,002203612 |

|

-0,019912453 |

0,000396506 |

0,100903418 |

0,0101815 |

|

0,043829655 |

0,001921039 |

0,063742107 |

0,004063056 |

|

0,117246792 |

0,01374681 |

0,073417138 |

0,005390076 |

|

0,096584088 |

0,009328486 |

-0,020662705 |

0,000426947 |

|

0,134623241 |

0,018123417 |

0,038039153 |

0,001446977 |

|

-0,060894429 |

0,003708131 |

-0,19551767 |

0,038227159 |

|

-0,015845375 |

0,000251076 |

0,045049054 |

0,002029417 |

|

-0,135132954 |

0,018260915 |

-0,119287579 |

0,014229527 |

|

-0,06822101 |

0,004654106 |

0,066911944 |

0,004477208 |

|

-0,021421524 |

0,000458882 |

0,046799486 |

0,002190192 |

|

0,064738048 |

0,004191015 |

0,086159572 |

0,007423472 |

|

0,081429991 |

0,006630843 |

0,016691943 |

0,000278621 |

|

0,041675081 |

0,001736812 |

-0,03975491 |

0,001580453 |

|

0,029875238 |

0,00089253 |

-0,011799842 |

0,000139236 |

|

|

0,127039964 |

|

0,094287454 |

|

DW |

0,742187348 |

|

|

|

|

d1 |

1,1 |

|

d2 |

1,37 |

DW<d1, это говорит о том, что существует положительная автокорреляция, модель неадекватна.