2.3 Рекомендации по оптимизации денежных потоков

После проведения анализа денежных потоков и оценки притока и оттока денежных средств под влиянием внешних и внутренних факторов необходимо провести оптимизацию денежных потоков. На рисунке 2.6 представлены направления оптимизации денежных потоков для ООО «АЗС-Юг».

Рисунок 2.6 – Структура направлений оптимизации денежных потоков

По оценкам результатов финансово-хозяйственной деятельности ООО «АЗС-Юг» был выявлен дефицит в 2010 году и избыток денежных ресурсов – 2009 и 2011 год, которые в свою очередь отрицательно влияют на результаты хозяйственной деятельности. Поэтому первым шагом оптимизации денежных потоков является сбалансирование объемов денежных потоков.

В 2010 году выявлен дефицитный денежный поток ООО «АЗС- Юг», который характеризуется снижением показателей ликвидности и платежеспособности предприятия, соответственно, при этом образуется рост просроченной задолженности предприятия по кредитам банку, поставщикам, а также по оплате труда.

В 2009 и 2011 году выявлен избыточный денежный поток ООО «АЗС – Юг», при котором под влиянием инфляции происходит потеря стоимости свободных денежных активов. Не все денежные средства вовлечены в оборот и соответственно происходит потеря возможной прибыли от потенциальных вложений в связи с упущенной выгодой.

Для реализации первого шага оптимизации денежного потока ООО «АЗС – Юг»– сбалансирования положительного и отрицательного денежного потока рассмотрим ряд мер, представленных на рисунке 2.7. Разработанные мероприятия классифицируются по ускорению привлечения денежных средств и замедлению выплат денежных средств.

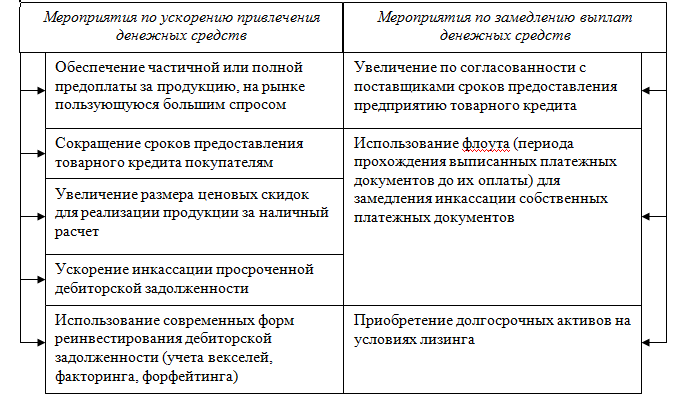

Рисунок 2.7 – Мероприятия краткосрочного характера по сбалансированности дефицитного денежного потока

Мероприятия, предложенные на рисунке 2.7, носят краткосрочный характер и направлены на повышения уровня платежеспособности на ближайшую перспективу. Они не могут использоваться на долгосрочной основе, поскольку могут создать проблемы дефицитности денежных потоков.

На долгосрочную перспективу разработан отдельный комплекс мер по сбалансированию положительного и отрицательного денежного потока. Данные меры основываются на увеличении положительного денежного потока и сокращении отрицательного.

Рассмотрим данные мероприятия для ООО «АЗС – Юг» на рисунке 2.8.

Рисунок 2.8 – Мероприятия долгосрочного характера по сбалансированности дефицитного денежного потока

Оптимизировать избыточный денежный поток ООО «АЗС – Юг» наиболее приемлемо посредством инвестирования, а именно досрочное погашение кредитов и займов, повышение объемов реальных и финансовых инвестиций.

Второй шаг оптимизации денежных потоков – синхронизация. Для ООО «АЗС – Юг» синхронизация денежных потоков направлена на устранение циклических колебаний, обусловленных спецификой деятельности предприятия, также на оптимизацию остатков денежных средств.

Процесс синхронизации денежных потоков представлен на рисунке 2.9.

Рисунок 2.9 – Процесс синхронизации денежных потоков

Последний этап оптимизации денежных потоков ООО «АЗС – Юг» - рост чистого денежного потока. Максимизация чистого денежного потока ООО «АЗС-Юг» приводит к росту уровня самофинансирования предприятия, а, следовательно, снижает зависимость от внешнего финансирования.

Максимизировать чистый денежный поток ООО «АЗС – Юг» можно снижая постоянные и переменные затраты предприятия, используя методы ускоренной амортизации, продажей объектов основных фондов, нематериальных активов и запасов, которые не используются в процессе хозяйственной деятельности предприятия. Эффективная налоговая политика, а также усиление претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности, также способствует росту чистого денежного потока предприятия.

Синхронизация денежных потоков предусматривает на одном из этапов построение платежного календаря, который представлен в таблице 2.11.

Таблица 2.11 Платежный календарь ООО «АЗС – Юг» на первый квартал 2012 года

|

Наименование статей |

Январь 2012 | |||

|

ПЛАТЕЖИ |

| |||

|

За сырье, материалы, топливо, электроэнергию, товары, услуги |

9276802 |

9587832 |

9482578 |

9239208 |

|

Платежи в бюджет и внебюджетные фонды |

- |

- |

- |

2046083 |

|

Оплата труда |

- |

1199888 |

- |

1203768 |

|

Капитальные вложения |

|

|

8983 |

|

|

Погашение кредита |

- |

- |

- |

844850,00 |

|

ИТОГО ПЛАТЕЖИ |

9276802 |

10787720 |

9491561 |

13333909 |

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

|

|

|

|

|

За реализованную продукцию |

11062578 |

11258796 |

11598251 |

10355975 |

|

Проценты полученные |

- |

- |

- |

47667 |

|

Погашение займа |

- |

- |

- |

1085667 |

|

ИТОГО ПОСТУПЛЕНИЯ |

11062578 |

11258796 |

11598251 |

11489309 |

|

Превышение платежей над поступлениями |

|

|

|

1844600 |

|

Превышение поступлений над платежами |

1785776 |

471076 |

2106690 |

|

|

Наименование статей |

Февраль 2012 | |||

|

ПЛАТЕЖИ |

| |||

|

За сырье, материалы, топливо, электроэнергию, товары, услуги |

6896022 |

6325910 |

5989112 |

7320956 |

|

Платежи в бюджет и внебюджетные фонды |

- |

- |

- |

2046083 |

|

Оплата труда |

- |

1202283 |

- |

1202282 |

|

Капитальные вложения |

- |

41186 |

- |

- |

|

Погашение кредита |

- |

- |

- |

844850,00 |

|

ИТОГО ПЛАТЕЖИ |

6896022 |

7569379 |

5989112 |

11414171 |

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

|

|

|

|

|

За реализованную продукцию |

5489742 |

5589257 |

5989120 |

4478881 |

|

Проценты полученные |

- |

- |

- |

47667 |

|

Погашение займа |

- |

- |

- |

1085667 |

|

ИТОГО ПОСТУПЛЕНИЯ |

5489742 |

5589257 |

5989120 |

5612215 |

|

Превышение платежей над поступлениями |

1406280 |

1980122 |

|

4767365 |

|

Превышение поступлений над платежами |

|

|

8 |

|

|

Наименование статей |

Март 2012 | |||

|

ПЛАТЕЖИ |

| |||

|

За сырье, материалы, топливо, электроэнергию, товары, услуги |

1886598 |

9587832 |

9482578 |

9239208 |

|

Платежи в бюджет и внебюджетные фонды |

- |

- |

- |

2046083 |

|

Оплата труда |

- |

1199888 |

- |

1203768 |

|

Капитальные вложения |

- |

|

8983 |

|

|

Погашение кредита |

- |

- |

- |

844850,00 |

|

ИТОГО ПЛАТЕЖИ |

1886598 |

10787720 |

9491561 |

13333909 |

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

|

|

|

|

|

За реализованную продукцию |

4368524 |

11258796 |

11598251 |

10355975 |

|

Проценты полученные |

- |

- |

- |

47667 |

|

Погашение займа |

- |

- |

- |

1085667 |

|

ИТОГО ПОСТУПЛЕНИЯ |

4368524 |

11258796 |

11598251 |

11489309 |

|

Превышение платежей над поступлениями |

|

|

|

1844600 |

|

Превышение поступлений над платежами |

2481926 |

471076 |

2106690 |

|

Платежный календарь, разработанный для ООО «АЗС – Юг» на I квартал 2012 года отражает как предстоящие поступления, так и предстоящие расходования денежных средств.

Использование платежного календаря способствует оперативному контролю за притоком и оттоком средств, осуществляемому финансовыми службами ООО «АЗС – Юг». Специалисты могут своевременно выявлять слабые места в системе управления денежными потоками и принимать соответствующие решения для исправления ситуации и стабилизации финансового положения предприятия.