2.2 Анализ и планирование денежных потоков

Анализ денежных потоков на предприятии проводится с целью определения достаточности денежных средств, эффективности и рациональности их использования, а также оптимизации денежных потоков в процессе деятельности предприятия.

Анализ денежных потоков ООО «АЗС-Юг» проводится в разрезе основной, текущей и инвестиционной деятельности.

ПРИТОК ОТТОК

Рисунок 2.3– Схема формирования совокупного денежного дохода ООО «АЗС – Юг»

При оценке финансового состояния предприятия особое внимание уделяется притоку денежных средств. Однако если на предприятии имеется достаточно большой остаток денежных средств, то данный факт оценивается негативно, так как происходит процесс обесценивания денег в связи с инфляцией, соответственно деятельность у предприятия приобретает убыточный характер. Предприятию необходимо свободные денежные средства выгодно разместить, например, положить под проценты в банк. [6]

По данным отчета о движении денежных средств рассчитаем структуру притока денежных средств. Расчет представлен в таблице 2.2.

Таблица 2.2 Данные о притоке денежных средств

|

Показатели |

2010 год |

2011 год |

Откло-нение, т. р. |

Темп роста, % | ||

|

Сумма, т. р. |

уд. вес, % |

Сумма, т. р. |

уд. вес, % | |||

|

Остаток на начало года |

3857 |

- |

261 |

- |

(3596) |

6,77 |

|

Текущая деятельность Приток, в т.ч. Средства, полученные от покупателей и заказчиков Прочие доходы Отток Чистые денежные средства от текущей деятельности Инвестиционная деятельность Приток, в т.ч. Полученные проценты Поступления от погашения займов, предоставленных другим организациям Отток Чистые денежные средства от инвестиционной деятельности Финансовая деятельность Приток, в т.ч. Поступления от займов и кредитов, предоставленных другими организациям Отток Чистые денежные средства от финансовой деятельности Чистое увеличение (уменьшение) денежных средств |

207291 198771

8520 (133666) 73625

23 - 23

(3873) (3850)

2500 2500

(75871) (73371)

(3596)

|

100 95,89

4,11 - -

100 - 100

- -

100 100

- -

- |

967300 967170

130 (698309) 268991

119938 573 119365

(283970) (164032)

- -

(101382) (101382)

3577

|

100 99,98

0,02 - -

100 0,47 99,53

- -

- -

- -

- |

760009 768399

- 8390 564643 195366

119915 573 119342

280097 160182

- 2500 - 2500

25511 28011

7173

|

466,62 486,63

1,53 522,44 365,43

521469 57300 518978

7332,04 4260,57

- -

133,62 138,18

199,47 |

|

Остаток на конец года |

261 |

- |

3838 |

- |

3577 |

1470,50 |

Анализ структуры притока денежных средств по данным таблицы 2.2 проведен по периодам за 2010, 2011 годы и видам деятельности – текущей, инвестиционной и финансовой.

Так как показатель чистого увеличения (уменьшения) денежных средств в 2011 году положительный, что говорит об изменениях в сторону увеличения, по сравнению с 2010 годом, то положительный денежный поток от текущей деятельности покрывает отрицательные денежные потоки от инвестиционной и финансовой деятельности. С этой точки зрения, можно судить о достаточности денежных средств на покрытие всех основных видов расходов ООО «АЗС – Юг». Остатки на начало и на конец периода в 2011 году составляют 261 тысячу рублей и 3 838 тысяч рублей, что показывает при сравнении с объемами оборачиваемых денежных средств минимальные потери от инфляции и обесценении денежных средств. По данным проведенного анализа следует, что ООО «АЗС – Юг» выгодно размещает свободные денежные средства. Присутствие остатков денежных средств, говорит о средней организации денежного оборота и о наличии наиболее ликвидного капитала.

Отток денежных средств в ООО «АЗС – Юг» можно рассматривать, с одной стороны, с позиции рациональности расходования денежных средств, с другой стороны, с позиции своевременности использования денежных ресурсов.

Для анализа оттока денежных средств в ООО «АЗС – Юг» произведем расчет темпов роста, темпов прироста и установим тенденции изменения их объемов в таблице 2.3. Источником для проведения анализа является отчет о движении денежных средств.

Таблица 2.3 Данные об оттоке денежных средств

|

Показатели |

2009 год |

2010 год |

2011 год |

Темп роста, % |

Темп прироста, % | |||

|

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % |

сумма, т.р. |

уд. вес, % | |||

|

Текущая деятельность Оплата приобретенных товаров, работ, услуг Оплата труда Расчеты по налогам и сборам Расчеты по внебюджетным фондам Прочие расходы Итого Инвестиционная деятельность Приобретение ОС, НМА Приобретение ценных бумаг, иных финансовых вложений Займы, предоставленные другим организациям Итого Финансовая деятельность Погашения займов и кредитов Итого Совокупный отток |

119329

15821 13815

4971

11306 165242

9050 1901

500

11451

16000

16000 192693 |

61,9

8,2 7,2

2,5

5,9 85,7

4,7 0,9

0,3

5,9

8,4

8,4 100 |

73784

21446 26971

0

11465 133666

3873 0

0

3873

75871

75871 213410 |

34,6

10,1 12,6

0

5,3 62,6

1,9 0

0

1,9

35,5

35,5 100 |

644899

28857 24553

0

0 698309

7246 0

276724

283970

101382

101382 1083661 |

59,5

2,7 2,3

0

0 64,5

0,7 0

25,5

26,2

9,3

9,3 100 |

874

134 91

0

0 522

187 0

-

7332

133

133 508 |

774

34 (9)

0

0 422

87 0

-

7232

33

33 408 |

По данным таблицы 2.3 можно сделать вывод, что из трех составляющих совокупного оттока наибольший удельный вес имеет отток денежных средств от текущей деятельности 85,7%, 62,6% и 64,5% соответственно в 2009, 2010 и 2011 годах. В структуре совокупного оттока произошли изменения за три года, так в 2009 и 2010 годах отмечается наименьший удельный вес от инвестиционной деятельности. Однако в 2011 году доля оттока увеличилась, и наименьший удельный вес относится на финансовую деятельность. Данное изменение связано с выдачей в 2011 году займа в размере 276 494 192,16 рублей.

Анализируя отток денежных средств от текущей деятельности, статья «Оплата приобретенных товаров, работ, услуг и иных оборотных активов» занимает важное значение в структуре оттока денежных средств. При этом наибольшим удельным весом данной статьи характеризуется 2009 и 2011 год, что говорит о работе предприятия в данные периоды преимущественно на расширение производственной базы. В 2010 году удельный вес составил 34,6%

Важное значение в анализе денежных потоков предприятия играет оценка финансовой устойчивости на базе сопоставления прироста читсого денежного потока с темпами прироста активов предприятия и с темпами объемов реализации продукции.

Темп прироста рассчитывается по формуле (1):

![]() ,

(1)

,

(1)

где Тпр – темп прироста для изучаемого i-го периода, %;

Yi – уровень ряда динамики для изучаемого i-го периода, т.р.;

Yi-1 – уровень динамического ряда для периода, предшествующего анализируемому, т.р.

Расчет темпов прироста чистого денежного потока, активов предприятия и объемов реализации приведен в таблице 2.4.

Таблица 2.4 Расчет темпов прироста чистого денежного потока, активов предприятия и объемов реализации продукции

|

Показатели |

2010 год |

2011 год |

Темп прироста |

|

Объем реализации продукции |

235256 |

583210 |

147,90 |

|

Активы предприятия |

384365 |

699281 |

81,93 |

|

Чистый денежный поток |

(3596) |

3577 |

199,47 |

При оценке финансовой устойчивости и платежеспособности ООО «АЗС – Юг» следует обратить внимание на условие превышения темпов роста объемов реализации продукции над темпами роста активов, а темпы роста чистого денежного потока должны опережать темпы роста объемов реализации, как это показано в формуле (2):

100< ТАкт< ТРп< ТЧДП, (2)

где ТРп – темп роста объемов реализации продукции, %;

ТАкт – темп роста активов предприятия, %;

ТЧДП – темп роста чистого денежного потока, %.

В ООО «АЗС – Юг» данная тенденция сохраняется:

100<181,93<247,90<299,47

Следовательно, ООО «АЗС – Юг» способно наращивать денежные средства в результате своей основной деятельности.

Анализ денежных потоков может проводиться коэффициентным методом, с помощью которого можно оценить эффективность использования денежных средств предприятия на основе бухгалтерской финансовой отчетности - отчета о прибылях и убытках и отчета о движении денежных средств.

Коэффициентный метод анализа способствует оценке качества управления денежными потоками предприятия, и позволяет внести необходимые коррективы по оптимизации управленческих решений. [4]

Все коэффициенты этого метода были использованы при анализе движения денежных средств в ООО «АЗС – Юг» и приведены в таблице 2.5.

Таблица 2.5 Система коэффициентов для анализа денежных потоков

|

Название коэффициента |

2009 год |

2010 год |

2011 год |

Отклонение | |

|

2010-2009 |

2011-2010 | ||||

|

Коэффициент достаточности чистого денежного потока |

0,0243 |

- 0,024 |

0,0048 |

- 0,0483 |

0,0288 |

|

Коэффициент эффективности денежных потоков |

0,0171 |

- 0,0169 |

0,0033 |

- 0,034 |

0,0202 |

|

Коэффициент рентабельности поступивших денежных средств |

- 0,18 |

- 1,22 |

3,13 |

-1,04 |

4,35 |

|

Коэффициент рентабельности среднего остатка денежных средств |

- 15,95 |

- 124,38 |

1659,38 |

- 108,43 |

1783,76 |

|

Коэффициент рентабельности израсходованных денежных средств |

0,18 |

-1,2 |

3,14 |

- 1,38 |

4,34 |

|

Коэффициент оборачиваемости денежных средств |

72,08 |

114,26 |

284,56 |

42,18 |

170,3 |

|

Продолжительность одного оборота денежных средств |

4,99 |

3,15 |

1,27 |

- 1,84 |

- 1,88 |

Как уже отмечалось, предприятию на данном этапе развития не требуется генерировать значительный чистый денежный поток, так как и его денежные активы избыточны. Более того, следует инициировать дополнительный отток денежных средств в краткосрочные финансовые вложения.

В ходе коэффициентного анализа необходимо также рассчитать коэффициент ликвидности денежного потока (по формуле (3)) и оценить его динамику (таблица 2.6):

![]() ,

(3)

,

(3)

где КЛдп – коэффициент ликвидности денежного потока;

ПДП – положительный денежный поток, т.р.;

ОДП – отрицательный денежный поток, т.р.

Таблица 2.6 Расчет коэффициента ликвидности денежного потока

|

|

Расчет |

Результат |

Темп роста, % |

|

2009 год |

|

1,01712 > 1 |

- |

|

2010 год |

|

0,98315 < 1 |

96,66 |

|

2011 год |

|

1,0033 > 1 |

102,05 |

Коэффициент в 2009 и 2011 годах имеет значение в ООО «АЗС – Юг» не ниже единицы, что способствует обеспечению необходимой ликвидности денежного потока. Превышение единицы будет способствовать росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности ООО «АЗС – Юг».

Анализ ликвидности баланса начинается с того, что составляется агрегированный аналитический баланс, в котором все активы и пассивы делятся на группы: активы по степени ликвидности, а пассивы – по степени срочности. Агрегированный аналитический баланс приведен в таблице 2.7

Таблица 2.7 Агрегированный аналитический баланс

|

Наименование показателя (т.р.) |

Код |

На 01.01.11 |

% к валюте баланса |

На 01.01.12 |

% к валюте баланса |

Изменение |

% к валюте баланса |

|

Активы | |||||||

|

Текущие |

465631 |

91,94 |

841315 |

94,31 |

375684 |

2,37 | |

|

Активы абсолютной ликвидности |

А1 |

305 |

0,06 |

3838 |

0,43 |

3533 |

0,37 |

|

Денежные средства |

261 |

0,05 |

3838 |

0,43 |

3577 |

0,38 | |

|

Краткосрочные финансовые вложения |

44 |

0,01 |

0 |

0,00 |

- 44 |

- 0,01 | |

|

Активы высокой ликвидности |

А2 |

199916 |

39,47 |

681434 |

76,38 |

481518 |

36,91 |

|

Дебиторская задолженность |

199916 |

39,47 |

681434 |

76,38 |

481518 |

36,91 | |

|

Прочие активы высокой ликвидности |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 | |

|

Активы низкой ликвидности |

А3 |

265410 |

52,41 |

156043 |

17,49 |

-109367 |

-34,9 |

|

Производственные запасы и затраты |

6897 |

1,36 |

8924 |

1,00 |

2027 |

-0,36 | |

|

Товары и готовая продукция |

238383 |

47,07 |

141342 |

15,84 |

-97041 |

-31,2 | |

|

НДС по приобретенным ценностям |

4423 |

0,87 |

114 |

0,01 |

-4309 |

-0,86 | |

|

Прочие активы низкой ликвидности |

15707 |

3,10 |

5663 |

0,63 |

-10044 |

-2,47 | |

|

Постоянные |

40817 |

8,06 |

50799 |

5,69 |

9982 |

-2,37 | |

|

Труднореализуемые активы |

А4 |

40817 |

8,06 |

50799 |

5,69 |

9982 |

-2,37 |

|

Внеоборотные активы |

40817 |

8,06 |

50799 |

5,69 |

9982 |

-2,37 | |

|

Прочие труднореализуемые активы |

40817 |

8,06 |

50799 |

5,69 |

9982 |

-2,37 | |

|

Итого активов |

506448 |

100,00 |

892114 |

100,00 |

385666 |

0,00 | |

|

Пассивы | |||||||

|

Заемные средства |

459102 |

90,65 |

810759 |

90,88 |

351657 |

0,23 | |

|

Краткосрочные пассивы |

П1 |

352003 |

69,50 |

804934 |

90,23 |

452931 |

20,72 |

|

Текущая краткосрочная задолженность |

351990 |

69,50 |

804921 |

90,23 |

452931 |

20,72 | |

|

Прочие краткосрочные пассивы |

13 |

0,00 |

13 |

0,00 |

0 |

0,00 | |

|

Среднесрочные пассивы |

П2 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Краткосрочные кредиты |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 | |

|

Краткосрочные займы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 | |

|

Долгосрочные пассивы |

П3 |

107099 |

21,15 |

5825 |

0,65 |

-101274 |

-20,5 |

|

Долгосрочные кредиты |

101405 |

20,02 |

0 |

0,00 |

-101405 |

-20,0 | |

|

Долгосрочные займы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 | |

|

Прочие долгосрочные пассивы |

|

5694 |

1,12 |

5825 |

0,65 |

131 |

-0,5 |

|

Собственные средства |

47346 |

9,35 |

81335 |

9,12 |

34009 |

-0,23 | |

|

Постоянные пассивы |

П4 |

47346 |

9 |

81355 |

9 |

34009 |

0 |

|

Капитал и резервы |

7748 |

1,53 |

7748 |

0,87 |

0 |

-0,66 | |

|

Прибыль (убыток) отчетного периода |

39598 |

7,82 |

73607 |

8,25 |

34009 |

0,43 | |

|

Итого активов |

506448 |

100,00 |

892114 |

100,00 |

385666 |

0,00 | |

Абсолютно ликвидным будет считаться баланс, для которого выполняются следующие соотношения (формула (4)):

,

(4)

,

(4)

где А1 – активы абсолютной ликвидности;

А2 – активы высокой ликвидности;

А3 – активы низкой ликвидности;

А4 – труднореализуемые активы;

П1 – краткосрочные пассивы;

П2 – срочные пассивы;

П3 – долгосрочные пассивы;

П4 – постоянные пассивы.

Рассмотрим выполнение данного соотношения для ООО «АЗС – Юг» в таблице 2.8.

Таблица 2.8 Анализ ликвидности ООО «АЗС – Юг»

|

Актив |

Пассив | |||||||

|

Код |

01.01.11 |

01.01.12 |

Код |

01.01.11 |

01.01.12 | |||

|

А1 |

305 |

3838 |

П1 |

352003 |

804934 | |||

|

А2 |

199916 |

681434 |

П2 |

0 |

0 | |||

|

А3 |

265410 |

156043 |

П3 |

107099 |

5825 | |||

|

А4 |

40817 |

50799 |

П4 |

47346 |

81355 | |||

|

|

Платежный излишек (+) или недостаток (-) |

% покрытия обязательств | ||||||

|

Код |

01.01.11 |

01.01.12 |

01.01.11 |

01.01.12 | ||||

|

А1 |

-351698 |

-801096 |

0,09 |

0,48 | ||||

|

А2 |

199916 |

681434 |

0,00 |

0,00 | ||||

|

А3 |

158311 |

150218 |

247,82 |

2678,85 | ||||

|

А4 |

-6529 |

-30556 |

86,21 |

62,44 | ||||

Чтобы соотношение по формуле 4 выполнялось необходимо, чтобы в таблице 2.8 по графе «Платежный излишек или недостаток» значения были только больше нуля. Если выполняются первые три соотношения, то можно сказать, что текущие активы преобладают над текущими обязательствами, то есть ООО «АЗС – Юг» способно рассчитываться по своим обязательствам. В таком случае четвертое неравенство будет выполняться автоматически. Если выполняется четвертое неравенство, то можно судить о соблюдении минимального условия финансовой устойчивости – наличия собственных оборотных средств у предприятия.

Денежные средства как объект управления настолько же важен, как и запасы и дебиторская задолженность в качестве объекта управления. Особенностью управления денежными средствами является тот момент, чтобы на счетах предприятия находилась только та сумма, которая необходима для текущих операций, а все свободные денежные средства были вовлечены в хозяйственный процесс или в процесс инвестирования и финансирования. Денежная сумма, которая значится на счетах предприятия является по сути страховым запасом и способна покрывать кратковременную несбалансированность средств при совершении той или иной операции. Данная сумма должна покрывать все срочные обязательства предприятия. Следует отметить, что данные средства не приносят дохода, соответственно их уровень нужно постоянно контролировать не только на сегодня, но и на будущее. [1]

Как отмечалось ранее в ООО «АЗС – Юг» не составляют прогнозы денежных потоков, а только проводят анализ денежных потоков на основе финансовой отчетности, то составить бюджет можно по фактическим данным, а на базе бюджета спрогнозировать потоки на будущее.

Прогноз в нашем случае основывается на выявлении будущих значений показателей (на основе формы №4 «Отчет о движении денежных средств»).

Прогноз составляется с использованием трендового метода. Уравнение линейного тренда имеет вид (формула (5)):

Yt = ao + a1* t , (5)

где ao и a1 - параметры уравнения;

t - обозначение времени.

Для вычисления параметров функции на основе требований метода наименьших квадратов составляется система нормальных уравнений (формула (13)):

,

(6)

,

(6)

где ao и a1 - параметры уравнения;

t - обозначение времени;

n – число периодов.

Чтобы решить данное уравнение, удобнее всего воспользоваться способом определителей или так называемым методом Крамера, который позволит рассчитать значения более точно.

Составим матрицу расчетных показателей для определения основных параметров ao и a1. Рассмотрим на примере строки "Поступления за период" в таблице 2.9.

Таблица 2.9 Расчет значений выровненного ряда методом наименьших квадратов

|

Период |

Поступления, Y |

t |

Y*t |

t2 |

Yt |

|

2008 год |

129374 |

-2 |

-258748 |

4 |

19694,5 |

|

2009 год |

195992 |

-1 |

-195992 |

1 |

212649,5 |

|

2010 год |

209814 |

+1 |

209814 |

1 |

598559,5 |

|

2011 год |

1087238 |

+2 |

2174476 |

4 |

791514,5 |

|

Итого |

1622418 |

0 |

1929550 |

10 |

1622418 |

Источником информации для расчетов является отчет о движении денежных средств.

Расчет параметров а0 и а1 произведем по следующим формулам (7,8):

ao =Y/n, (7)

a1 = (t*Y)/t2, (8)

ao =1622418/4=405604,5 т.р.; a1 = 1929550/10=192955 т.р.

Таким образом, с помощью прогноза можно предвидеть изменения с денежными ресурсами в будущие периоды и грамотно распоряжаться ими, то есть в какие-то моменты поднакопить средства, а в какие-то сбросить наличность. Также с помощью прогноза может решать вопросы финансирования с помощью кредитов и займов, отвечать на вопрос - реален ли срок возврата. В современных рыночных условиях нельзя обойтись без постоянного контроля над движением денежных ресурсов, поскольку от этого зависит финансовая и хозяйственная деятельность предприятия. Следовательно, прогнозированием необходимо заниматься, составление и разработка бюджетов позволяет решить многие задачи, относящиеся к будущим периодам. Прогноз позволяет оценивать денежный поток во времени, его достаточность и полноту, определять излишек денежных средств и вовремя корректировать операции по движению денежных ресурсов.

Рассмотрим формирование бюджета движения денежных средств. Все прогнозируемые данные за определенный период времени о притоках и оттоках средств, собранные в плане движения денежных средств предприятия, составляют бюджет движения денежных средств. Он включает данные о возможных перечислениях на расчетный счет и поступлениях в кассу по расчетам с дебиторами по авансам и финансовым вложениям, а также снятие средств со счетов и кассовых выплатах по расчетам с кредиторами или по кредитам и займам. [3]

Форма бюджета движения денежных средств для ООО «АЗС – Юг» представлена в таблице 2.10.

Таблица 2.10 Бюджет движения денежных средств ООО «АЗС – Юг»

|

Показатели |

План на 2012 год, т.р. |

|

Остаток денежных средств на начало периода |

3838 |

|

Текущая деятельность - поступление денежных средств - расходование денежных средств |

334776 339684 |

|

Инвестиционная деятельность - поступление денежных средств - расходование денежных средств |

13028 236 |

|

Финансовая деятельность - поступление денежных средств - расходование денежных средств |

0 10140 |

|

Итого поступлений |

347804 |

|

Итого расходов |

350060 |

|

Итого сальдо поступлений и расходов |

(2256) |

|

Остаток денежных средств на конец периода |

1582 |

С помощью бюджета движения денежных средств можно оценить потребность во внешнем финансировании, определить оптимальные объемы кредитов и займов и установить реальные сроки возврата.

Бюджет движения денежных средств служит для того, чтобы можно было своевременно сбалансировать притоки и оттоки денежных средств, когда это необходимо. Составление такого бюджета способствует устранению кассовых разрывов – нехватки наличных средств и средств на счетах в конкретный период времени. [5]

Как и отчет о движении денежных средств бюджет о движении денежных средств классифицирует информацию, в нем содержащуюся по видам деятельности:

- текущая деятельность представляет приток и отток средств по основным видам деятельности;

- инвестиционная деятельность представляет приток и отток по покупке, продаже внеоборотных активов предприятия, долгосрочному инвестированию и т.д.;

- финансовая деятельность представляет приток и отток средств по кредитам и займам, краткосрочным финансовым вложениям и т.д.

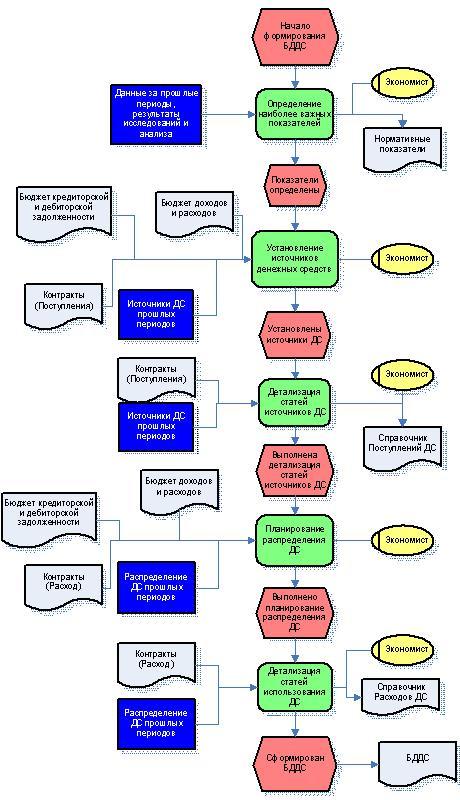

На рисунке 2.4 представлена блок-схема процесса формирования бюджета движения денежных средств ООО «АЗС – Юг».

Рисунок 2.4 - Процесс формирования бюджета движения денежных средств

Планирование инвестиционной деятельности осуществляется путем составления плана капитальных вложений в разрезе финансовых средств, вложенных в строительство, реконструкцию, покупку объектов основных средств и нематериальных активов по объектам, по договорам. [2]

Рассмотрим цикл денежного потока от инвестиционной деятельности ООО «АЗС-Юг» на рисунке 2.5.

Рисунок 2.5 – Цикл денежного потока от инвестиционной деятельности

План капитальных вложений включает смету расходов в разрезе основных видов без использования периодизации. Однако по отдельным статьям в плане необходимо отметить сроки оплаты.

Планирование по финансовой деятельности осуществляется по двум направлениям:

1. внешнее финансирование деятельности;

2. финансовые вложения в прибыльные проекты.

Первоначальный вариант плана кредитного портфеля составляется после разработки плана капитальных вложений. В ходе планирования устанавливается сумма кредита, предполагаемая процентная ставка и условия погашения кредита. После составления бюджета основной и инвестиционной деятельности определяются потребности в кредитовании и на базе данных сумм составляется финансовый план. [7]

ООО «АЗС – Юг», расширяющее свой бизнес и развивающее новые направления деятельности, сталкивается с необходимостью дополнительного финансирования.

Поступление заемных средств является денежным притоком, затраты по возврату и обслуживанию этих средств - оттоками.

План движения денежных средств по финансовой деятельности начинается со сбора и обработки данных. План составляется на основе потребностей в кредитовании и дополнительных потребностях во внешнем финансировании. Вся информация для планирования берется из кредитных договоров – сумма кредита, сроки и условия предоставления, сроки и условия возврата, процентная ставка и другие. Также используется представленный в кредитном договоре план-график погашения платежей, на основании которого можно определить движение денежных средств по периодам. [29]