25,28,36,40 И 45 Порядок получения наличных денежных средств из банка

Получение наличных денежных средств из банка в кассу осуществляют в порядке, установленном законодательством Российской Федерации. Для получения наличных денежных средств со своего расчетного счета кассир или другое лицо, имеющее право на получение денежных средств из банка, представляет в банк денежный чек. Обслуживающий банк выдает предприятию чеки в виде чековой книжки, содержащей от 25 до 50 денежных чеков.

Денежный чек представляет собой распоряжение банку выдать указанную в нем сумму наличных денежных средств с расчетного счета предприятия.

Денежный чек заполняют только от руки чернилами или шариковой ручкой. Сумма денежных средств в чеке должна быть написана с заглавной буквы и обязательно с начала строки, а свободные места в строках прочеркивают сплошной чертой. Наличие каких-либо исправлений в чеке не допускается. В том случае если будет допущена ошибка, чек перечеркивают, а затем подшивают в чековую книжку.

Предприятия при снятии наличных денежных средств указывают в чековой книжке цели, на которые будут использованы полученные денежные средства.

Порядок сдачи наличных денежных средств в банк

Лицевая сторона

чека

Пример

оформления денежного чека

Пример

оформления денежного чека

Оборотная сторона

чека

Окончание

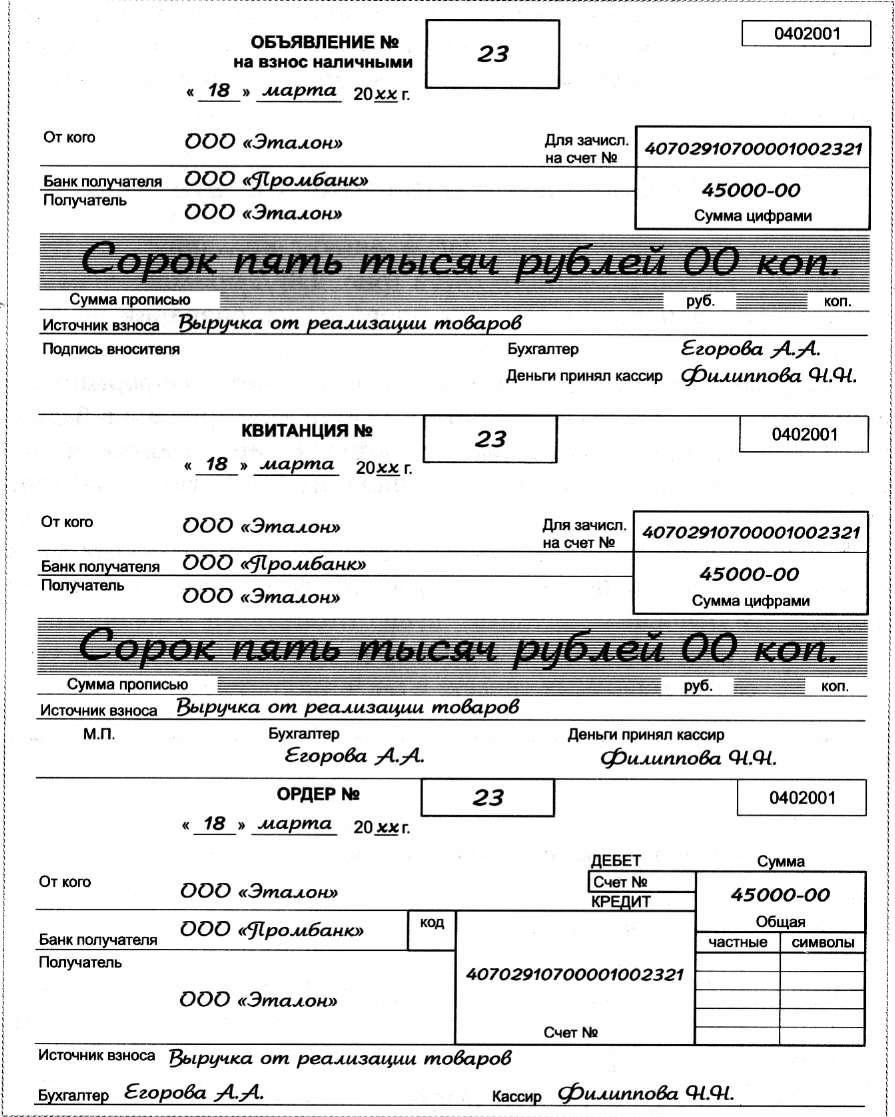

Объявление

на взнос наличными представляет собой

сводный документ, который состоит из

трех частей: непосредственно объявления,

квитанции и ордера.

Объявление

на взнос наличными представляет собой

сводный документ, который состоит из

трех частей: непосредственно объявления,

квитанции и ордера.

Первая часть — объявление — остается в банке. Квитанцию на принятые суммы выдают тому, кто внес наличные денежные

средства для передачи в кассу предприятия. На основании квитанции, на предприятии составляют расходный кассовый ордер. Третью часть — ордер — выдают предприятию вместе с выпиской с расчетного счета.

26, 33, 34 Денежные документы

Денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе.

На субсчете 50-3"Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

К денежным документам НЕ относятся:

документы на нематериальные активы (их учитывают на счете 04)

ценные бумаги (учитываются на счете 58)

бланки строгой отчетности (учитываются на счете 006)

выкупленные у акционеров акции (счет 81)

Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов может осуществляться за наличный и безналичный расчет. Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются подотчетным лицам для использования или реализуются сотрудникам организации по льготным ценам (выбытие оформляется расходным кассовым ордером).

В кассовой книге движение денежных документов отражается обособленно. Ежемесячно кассир сдает отчет о движении денежных документов.

Рассмотрим корреспонденцию на следующем примере: Организация приобрела путевку за 10 000 руб. и реализовала ее сотруднику по льготной цене (3000 рублей).

|

№ |

Содержание операции |

Дебет |

Кредит |

|

1. |

Оприходована путевка от поставщика - 10 000 руб; |

50-3 |

76-1 |

|

2. |

Оплачено поставщику за путевку - 10 000 руб. |

76-1 |

51 |

|

3. |

Путевка реализуется сотруднику - 10 000 руб.; |

76-4 |

50-3 |

|

4. |

Сотрудник оплатил в кассу льготную стоимость путевки - 3 000 руб. |

50 |

76-4 |

|

5. |

Часть стоимости путевки компенсирована за счет средств ФСС - 7 000 руб. или Часть стоимости путевки компенсирована за счет прибыли - 7 000 руб. |

69-1 84 |

76-4 76-4 |

|

6. |

С работника удержан НДФЛ с суммы компенсации за путевку - 910 руб (7000*13%) |

70 |

68-4 |

27 ежедневно в организации совершается большое количество хозяйственных операций. Согласно закону РБ «о бухгалтерском учете и отчетности» все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами. Сам бухгалтерский документ представляет собой письменное свидетельство действительного совершения хозяйственных операций, а также право на ее совершение. Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно – аналитическое, организационно – управленческое и экономическое значение. Практическое значение заключается в том, что документы являются доказательством, подтверждающим поступление и расходование ценностей и помогают выявить ошибки в бухгалтерских записях. Юридическое значение состоит в том, что документы обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности и устанавливают ответственность исполнителей за проведенные хозяйственные операции. Контрольно – аналитическое заключается в том, что документы служат источником контрольных данных при осуществлении внутрихозяйственного контроля. Организационно – управленческое значение состоит в том, что они являются основным источником информации для принятия управленческих решений. Экономическое значение состоит в том, что документы играют важную роль в укреплении хозяйственного расчета в организации. Каждый документ содержит реквизит, т.е. отдельные сведения, отражаемые в документе и имеющие самостоятельное значение. Каждый документ должен содержать следующие обязательные реквизиты: наименование документа, его номер, дата составления, наименование организации, содержание хозяйственной операции, измерители операции, подписи ответственных лиц и печать. Все многообразие документов можно классифицировать по следующим признакам. 1) по назначению 1.1. распорядительные 1.2. исполнительные 1.3. бухгалтерские оформления 1.4. комбинированные 2) по месту составления внутренние внешние 3) по порядку составления 3.1. первичные документы 3.2. сводные документы 4) по способу использования 4.1. разовые 4.2. накопительные 5) по количеству отражаемых объектов 5.1. многосторонние 5.2. односторонние 6) по способу заполнения 6.1. составленные вручную 6.2. при помощи вычислительной техники 7) по воспроизведению информации 7.1. подлинники 7.2. копии 7.3. выписки из документов Для снижения затрат на изготовление документов упрощения их оформления министерствами и ведомствами проводится унификация и стандартизация первичных документов. Унификация – разработка и применение единых форм для регистрации однородных хозяйственных операций, независимо от отрасли и вида деятельности. Стандартизация документов – централизованное установление одинаковых размеров бланков однотипных документов. Порядок оформления первичных документов. Документооборот Своевременнее создание и обработка первичных документов, а также передача их в архив производится в организации соответствие с утвержденным графиком документооборота. Документооборотом называется определяют места выписки документов, формы бланков, порядок заполнение отдельных реквизитов. Проверка документов в бухгалтерии осуществляется по форме и по существу операций. Прием документов по форме определяется соответствующим бланков документа и наличием всех регуляторов. Проверка по существу – это проверка соответствия хозяйственной операции действующему законодательству. Документация в бухгалтерии подвергается также арифметической проверке. Группировка документов – это подбор их по экономически однородным признакам. Таксировка – это перевод натуральных и трудовых измерителей в денежный измеритель. Контировка – это указание в первичных документах корреспонденции счетов по хозяйственной операции. После прохождения этих этапов движения информация из первичных документов переносится в учетные регистры на основании которых состоится отчетность организации. В архиве организации годовые отчеты хранятся 10 лет, квартальные отчеты 3 года, лицевые счета работников – 75 лет.

29Расчетные документы Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа: распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). В Российской Федерации используются следующие расчетные документы: платежные поручения; платежные требования поручения; чеки; аккредитив; инкассовое поручение; электронные платежи. Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»). Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные: наименование расчетного документа; номер расчетного документа, число, месяц, год его выписки; наименование плательщика, номер его счета в банке, наименование и номер банка плательщика; наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств; назначение платежа (в чеке не указывается); сумма платежа (цифрами и прописью). Для совершения платежей расчетные документы печатаются в нескольких экземплярах исходя из потребностей участников расчетов. Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.Второй экземпляр является копией. Расчетные документы принимаются банком к исполнению в течение операционного дня банка. Срок действия расчетных документов ограничен и составляет 10 дней, не считая дня его подписания. Допускается, что клиент банка может отозвать свои расчетные документы. Установлены сроки прохождения платежей через банки: 5 дней между субъектами РФ; 2 дня внутри одного субъекта. Гражданский кодекс РФ в ст. 862 устанавливает наиболее распространенные формы безналичных расчетов. Безналичные расчеты между хозяйствующими субъектами могут производиться в следующих формах: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, векселями.

31 вопрос В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением расчет с покупателями с применением кассовых машин ведется в следующем порядке: • кассир четко называет сумму полученных денег и кладет их отдельно на виду у покупателя; • печатает чек на кассовой машине; • объявляет покупателю общую стоимость всех покупок; • называет сумму причитающейся покупателю, сдачи и выдает ее вместе с чеком; • после окончания расчета кладет полученные от покупателя деньги в кассовый ящик. Запрещается предлагать покупателю вместо сдачи какие-либо товары или требовать от него самому разменять их. В соответствии с Типовыми правилами кассир в качестве оплаты может принимать и безналичные платежные средства (если ККМ такие функции выполняет): банковские расчетные чеки (отдельные бланки установленного образца) и именные чековые книжки с отрывными чеками. Принимаемые документы должны иметь все необходимые реквизиты, подтверждающие их подлинность. Оплата может производиться в кредит - через клавиатуру и с помощью кредитной карточки, которая содержит все необходимые данные для расчетов за товар. При оплате товара кредитная карточка вставляется в щель системного кассового терминала, имеющего связь с банком. Банк после подтверждения платежеспособности покупателя (владельца) кредитной карты списывает указанную сумму со счета своего клиента. После чего кредитная карта с покупкой возвращается владельцу. В случае возникновения спора с покупателем по вопросу правильности произведенного с ним расчета работу на машине следует приостановить и вызвать администратора (по установленной в кабине кассира сигнализации). В присутствии кассира и покупателя администратор снимает показания счетчиков ККМ (выводит Х-отчет) и сверяет полученные на отчете данные о выручке кассовой машины с суммой выручки, имеющейся в наличии у кассира на момент снятия кассы. По результатам снятия показаний составляется акт, где отражается результат проверки кассира. Кассиру запрещено самостоятельно вносить изменения в программу кассового терминала, хранить в кассе личные вещи и деньги.

32 Расчетно-платежная ведомость является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49. Каждая платежная ведомость составляется на конец отчетного периодауполномоченным на то лицом. Как правило, этим лицом является работник бухгалтерии, а именно кассир предприятия. Форма платежной ведомости является унифицированной и имеет код по ОКУД 0301011. Предприятие имеет право самостоятельно разрабатывать удобную для использования форму данного бухгалтерского документа, руководствуясь формой Т-53 как шаблоном. Данный документ имеет необходимые для заполнения реквизиты, такие как: дата документа, дата составления, ФИО лица, ответственного за составление ведомости , отчетный период и сумма начисленной заработной платы. В конце каждой платежной ведомости указывается сумма фактически выплаченной заработной платы, так и депонированной суммы. Данную отметку имеет право прописывать кассир предприятия, т.к. именно он ответственный за выдачу денежных средств сотрудникам предприятия. Если же работник получил свою заработную плату, ему необходимо в графе номер 5 поставить свою подпись, которая является подтверждением получения наличных денежных средств. В самом конце заполнения платежной ведомости ответственное лицо, а именно кассир предприятия должен указать общую сумму прописью, которую он выдал сотрудникам, а так же сумму, которая осталась с пометкой «Депонировано». Данные записи кассир в обязательном порядке должен засвидетельствовать своей подписью. Только после этого документ отдается на проверку главному бухгалтеру. Далее, если никаких замечаний не последует, платежная ведомость подписывается главным бухгалтером предприятия.

35 вопрос - Осуществляет операции по приему, учету, выдаче, хранению денежных средств, товарно-материальных ценностей и соответствующей документации. Сверяет фактическое наличие денежных сумм и ценных бумаг с остатком по кассовой книге. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые. - Ведет на основе приходных и расходных документов, кассовую книгу. Составляет кассовую отчетность. - Принимает все меры для обеспечения сохранности вверенных ему денежных средств, материальных ценностей, товара. - Производит прием платежей от абонентов сотовой связи, сверку принятых платежей, возврат или корректировку проблемных платежей только с соблюдением всех нормативных требований Предприятия. - Распечатывает и подготавливает к хранению в архиве служебные письма по активации платежей, предчеки. - Своевременно отражает все торговые операции в программе 1С-Рарус (оформление поступления товара на торговую точку, отписки товара с точки, продажи, печать ценников, обновление товарных групп, оформление операций возврата и обмена товара и денежных средств, формирование листа продаж за текущий день, проведение учета товарных и денежных средств на торговой точке, инвентаризация, изменение цен). Печать и оформление информации о товаре в соответствии с действующими правилами торговли. - Следит за тем, чтобы предметы, не относящиеся к процессу продажи, а также материальные ценности находились вне зоны видимости и доступа покупателей и других лиц, не являющихся сотрудниками Предприятия. - Своевременно проводит плановую инвентаризацию, а также соблюдает сроки предоставления первичных документов подтверждающих поступление и перемещение товара, листов учета товара, инвентаризационных описей, сличительных ведомостей, подписывать договор коллективной материальной ответственности. - Строго соблюдает требования к корпоративному стилю в одежде на рабочем месте

Вопрос 37 15.1. При приеме и пересчете наличных денег кассовые работники осуществляют контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343 ("Вестник Банка России" от 31 января 2007 года N 5, от 22 июля 2009 года N 43), и информационными сообщениями, получаемыми от Банка России. Для осуществления вышеуказанного контроля кассовые работники используют следующие технические средства контроля подлинности денежных знаков: увеличительное стекло (с увеличением не менее 10 крат); прибор контроля подлинности банкнот в отраженном и проходящем свете; источник ультрафиолетового света; линейку измерительную; прибор для визуального контроля меток, обнаруживаемых в инфракрасных лучах. 15.2. Кассовые работники должны иметь документ, свидетельствующий о прохождении ими специальной подготовки по способам определения платежеспособности и подлинности банкнот и монеты Банка России. Кассовые работники обязаны знать: отличительные признаки видов печати, применяемых при изготовлении банкнот Банка России; основные элементы защиты банкнот Банка России от подделки, включая элементы защиты банкнотной бумаги; современные способы подделки банкнот Банка России, способы имитации элементов защиты банкнот Банка России и методы их определения; виды производственного брака денежных знаков Банка России; возможные изменения внешнего вида банкнот Банка России вследствие воздействия на них различных факторов в процессе обращения; основные типы подделки монет Банка России; порядок применения приборов для контроля подлинности денежных знаков Банка Росси