Вопрос 11 документальное оформление кассовых операций в иностранной валюте

Порядок хранения и учета иностранной валюты регулируется Правилами ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденными Постановлением Правления Национального банка Республики Беларусь от 28.06.2004 N 98 (с изменениями и дополнениями). Данные Правила обязательны для исполнения юридическими лицами, индивидуальными предпринимателями, осуществляющими свою деятельность на территории Республики Беларусь.

В соответствии с Правилами организации могут иметь в своей кассе наличную иностранную валюту в пределах лимитов, установленных уполномоченными банками. Лимит остатка кассы не устанавливается организациям, предпринимателям с круглосуточным режимом работы, вся выручка которых (за исключением потребности в разменной валюте, необходимой для работы) сдается в порядке и сроки, установленные уполномоченным банком.

Кассовые операции по приему и выдаче наличной иностранной валюты оформляются документами типовой формы, утвержденными в соответствии с законодательством Республики Беларусь.

Принимая от клиентов иностранную валюту, кассир должен проверить ее подлинность и платежеспособность. Поврежденные, ветхие, вызывающие сомнение в подлинности и платежеспособности денежные знаки кассиром не принимаются. При приеме наличной иностранной валюты без использования кассовых суммирующих аппаратов или специальных компьютерных систем оформляется приходный кассовый ордер формы N КО-1в, который подписывает главный бухгалтер (уполномоченное лицо). В подтверждение приема наличной иностранной валюты выдается квитанция к приходному кассовому ордеру.

Выдача наличной иностранной валюты из касс юридических лиц, предпринимателей производится по:

- расходному кассовому ордеру формы N КО-2в;

- платежной ведомости с последующим проставлением реквизитов расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченной наличной иностранной валюты по платежной ведомости.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Операции с наличной иностранной валютой учитывают в кассовой книге формы N КО-4в. Допускается ведение кассовой книги посредством технических средств. Листы кассовой книги формируются в виде выходных форм "Вкладной лист кассовой книги", "Отчет кассира". Нумерация листов кассовой книги в выходных формах осуществляется автоматически в порядке возрастания с начала года.

Вывод: Организации могут иметь в своей кассе наличную иностранную валюту в пределах лимитов, установленных уполномоченными банками. При приеме наличной иностранной валюты без использования кассовых суммирующих аппаратов или специальных компьютерных систем оформляется приходный кассовый ордер формы N КО-1в. Выдача наличной иностранной валюты из касс юридических лиц, предпринимателей производится по: расходному кассовому ордеру формы N КО-2в. Операции с наличной иностранной валютой учитывают в кассовой книге формы N КО-4в.

13 и 21 Порядок проведения инвентаризации кассы Правилами ведения кассовых операций предусмотрены плановые и внезапные инвентаризации кассы. Порядок и сроки проведения инвентаризации устанавливает руководитель предприятия. Однако в некоторых случаях в кассе проводят обязательную инвентаризацию, например, при смене кассира, выявлении фактов хищения денежных средств и т.д.

Для проведения инвентаризации кассы на основании приказа руководителя создают инвентаризационную комиссию, которая проверяет достоверность данных учета, которые предоставило материально-ответственное лицо (кассир), и фактического наличия денежных средств, документов и других ценностей, находящихся в кассе, путем их полного пересчета, а остаток наличных денежных средств сверяют с данными учета по кассовой книге.

До начала проведения инвентаризации комиссия должна получить все приходные и расходные документы, а материально- ответственное лицо дает расписку о том, что к началу инвентаризации все расходные и приходные документы переданы членам комиссии. Во время проведения инвентаризации в кассе выдачу или прием наличных денежных средств не производят.

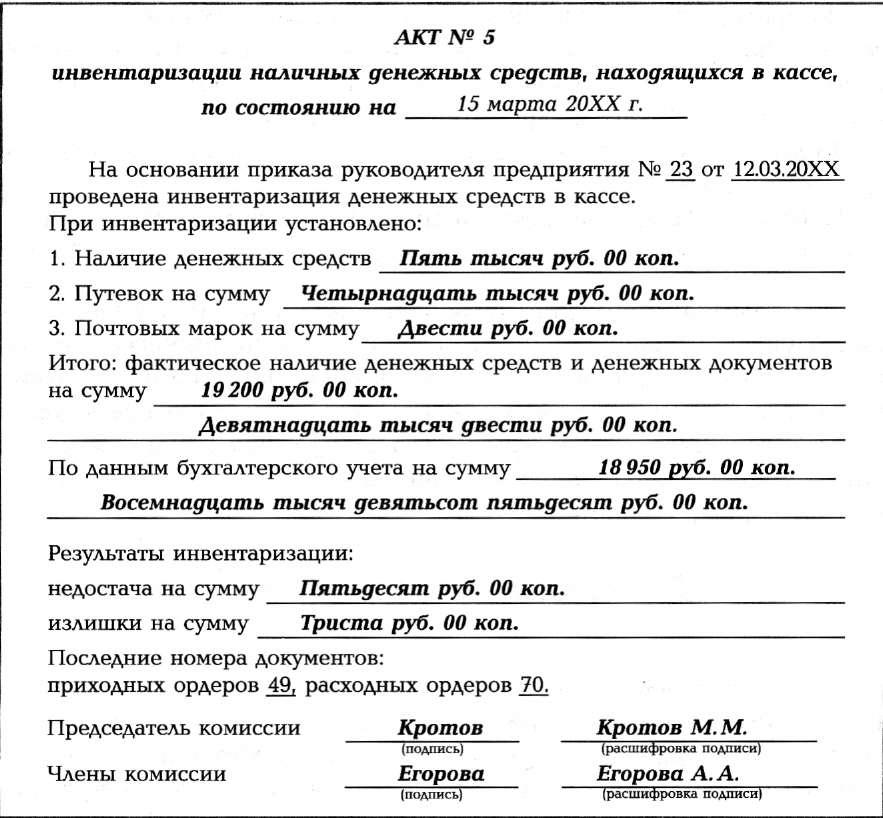

Пример

оформления акта инвентаризации кассы

Если

при проведении инвентаризации кассы

обнаруживают недостачу или излишек

денежных средств, в акте ревизии

указывают сумму и обстоятельства их

возникновения, а кассир обязан дать

пояснения о причинах расхождения

фактических данных с показателями

учета.

Сумму выявленных излишков денежных средств или денежных документов отражают в составе прочих доходов и списывают на счет 91 «Прочие доходы и расходы», что оформляют следующей проводкой:

Дебет 50 «Касса» Кредит 91 «Прочие доходы и расходы».

Кроме того, при обнаружении в кассе денежных средств, не принадлежащих предприятию, их также считают излишками и включают в состав доходов предприятия.

Выявленную недостачу отражают на счете 94 «Недостачи и потери от порчи ценностей» до момента принятия решения по списанию возникшей недостачи, что отражают следующей проводкой:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 50 «Касса».

Если установлено, что кассир является виновным в недостаче, используют счет 73 «Расчеты с персоналом по прочим операциям». Виновное лицо должно погасить недостачу в кассу или ее . взыскивают из заработной платы виновного лица. В других случаях недостачу включают в состав прочих расходов на счет 91 «Прочие доходы и расходы».

14

Работа на ККМ, кассовые операции, расчеты с покупателями, порядок ввода машин в эксплуатацию, их техническое обслуживание и контроль за их эксплуатацией регламентируются следующими документами:

• Федеральным законом «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением»;

• Положением по применению ККМ при осуществлении денежных расчетов с населением;

• Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением;

• Методическими рекомендациями по использованию данных учета выручки, а также циркулярами руководящих, контролирующих, финансовых и торговых органов.

Особое значение имеют документы, разработанные и утвержденные Государственной налоговой службой РФ и Государственной межведомственной экспертной комиссией (ГМЭК) по ККМ. ГМЭК организует испытания, экспертизу ККМ на соответствие их требованиям стандартов и разрешает эксплуатацию представленных моделей кассовых машин на территории России, организует проверку их эксплуатации в организациях, осуществляющих денежные расчеты с населением.

В целях недопущения проникновения на российский рынок ККМ, не включенных в Госреестр, для защиты интересов изготовителей, поставщиков и пользователей кассовых машин, а также для повышения эффективности проверок соблюдения законодательства РФ о ККМ, осуществляемых налоговыми органами, ГМЭК приняла решение об использовании специальных средств визуального контроля кассовых машин, которыми являются объемные голограммы, изготовляемые на фотополимерной пластинке (пленке). Образцы голограмм и их рисунки утверждены ГМЭК. Голограммы имеют порядковый номер. На ККМ наносятся две голограммы: генерального поставщика и обслуживающей организации.

15

|

Нарушение (статья КоАП РФ) |

Штраф |

Кто выявляет нарушение и возбуждает производство по делу об администра тивном правонарушении (составляет протокол) |

Кто рассматривает дело о правонарушении (налагает штраф) | ||||

|

с организации |

с должностного лица организации |

с физического лица |

|

| |||

|

Продажа товаров, выполнение работ и оказание услуг без применения ККМ, когда она требуется (ст. 14.5) |

30 000 — 40 000 руб. (300—400 МРОТ) |

3000 — 4000 руб. (30—40 МРОТ) |

15 00 — 2000 руб. (15—20 МРОТ), платит продавец |

Налоговые органы (только в части неприменения ККМ); должностные лица органов МВД; государственная инспекция по торговле, качеству товаров и защите прав потребителей |

Государственная инспекция по торговле,качеству товаров и защите прав потребителей или налоговые органы | ||

|

Продажа товаров, выполнение работ и оказание услуг без выдачи чека, когда он требуется (ст. 14.15) |

10 000— 30 000 руб. (100—300 МРОТ) |

1000—3000 руб. (10—30 МРОТ) |

300—1500 руб. (3—15 МРОТ),платитпродавец |

Государственная инспекция по торговле, качеству товаров и защите прав потребителей; должностные лица органов МВД (в том числе по актам проверок, которые им направляют налоговые органы) |

Государственная инспекция по торговле,качеству товаров и защите прав потребителей | ||

|

Неповиновение законным действиям органов, контролирующих применение ККМ (ч. 1 ст. 19.4) |

— |

1000—2000 руб. (10—20 МРОТ), в том числе к должностным лицам приравнен индивидуальный предприниматель |

— |

Государственная инспекция по торговле, качеству товаров и защите прав потребителей; должностные лица органов МВД; налоговые органы |

Суды | ||

|

Невыполнение в срок законных предписаний контролирующих органов (ст. 19.5) |

5000 — 10 000 руб. (50—100 МРОТ) |

500—1000 руб. (5—10 МРОТ),втомчислекдолжностнымлицамприравнениндивидуальныйпредприниматель |

— |

Государственная инспекция по торговле, качеству товаров и защите прав потребителей; должностные лица органов МВД;налоговыеорганы |

Суды | ||

|

Непринятие законных мер по устранению причин и условий, способствовавших совершению нарушений в сфере ККМ (ст. 19.6) |

— |

300—500 руб. (3—5 МРОТ), в том числе к должностным лицам приравнен индивидуальный предприниматель |

— |

Государственная инспекция по торговле, качеству товаров и защите прав потребителей; должностные лица органов МВД; налоговые органы |

Суды | ||