БУУ-8

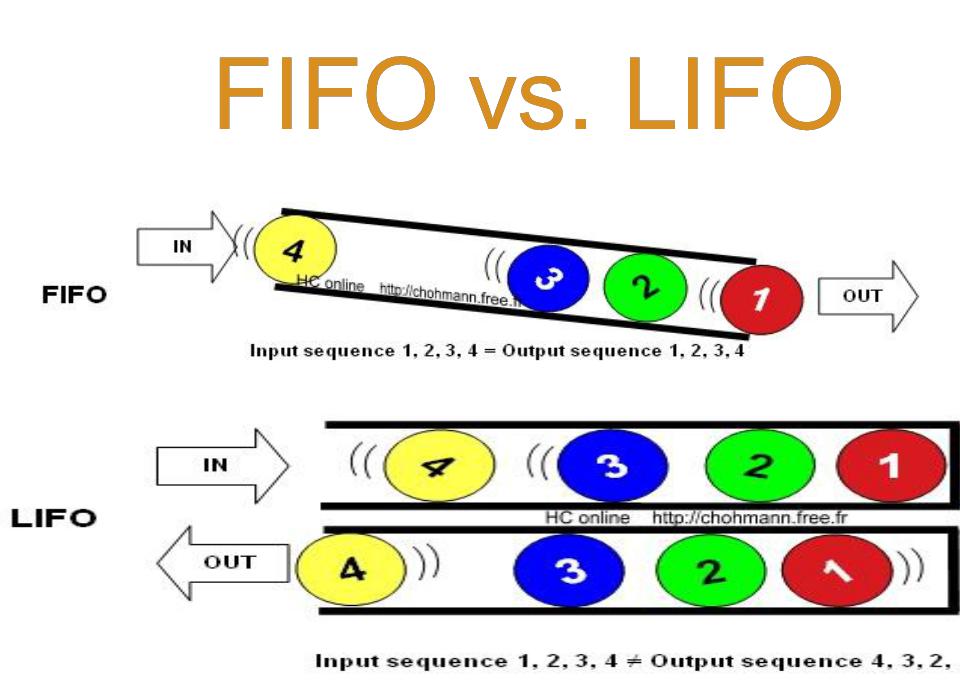

.pdfLIFO

•Метод LIFO предполагает, что последние

приобретенные товары должны быть проданы первыми.

•LIFO редко совпадает с фактическим

физическим потоком МПЗ.

•Запасы, первыми поступающие в

производство (продажу), оцениваются по

себестоимости последних в

последовательности приобретения.

•В условиях роста цен - минимальная оценка

запасов и прибыли. В условиях падения цен -

максимизация оценки запасов и прибыли.

•В настоящее время запрещен в РФ и МСФО

FIFO vs. LIFO

Средняя стоимость

•Метод средней стоимости предполагает, что

МПЗ являются однородными.

•Согласно этому методу, стоимость МПЗ ,

распределяется на основе средневзвешенной

себестоимости единицы запасов.

•Рассчитывается путем деления общей

себестоимости группы (вида) запасов на их

количество, складывающихся из

себестоимости и количества остатка на

начало месяца и поступивших в течение

месяца запасов.

ЗАДАЧА 4

Раскрыть запись операций с МПЗ в

регистрах синтетического и аналитического

учета и их документальное оформление

Синтетический учет поступления материалов

Синтетический у чет материалов ведется на активном счете

10 «Материалы»

Состав счетов, используемых для учета

производственных запасов

Наименовани |

Код |

|

Наименование и код субсчетов |

е счета |

|

|

|

|

|

|

|

Материалы |

10 |

1. Сырье и материалы |

|

|

|

|

|

|

|

2. |

Покупные п/ фабрикаты и |

|

|

комплектующие изделия, конструкции, |

|

|

|

детали |

|

|

|

|

|

|

|

3. |

Топливо |

|

|

|

|

|

|

4. |

Тара и тарные материалы |

|

|

|

|

|

|

5. Запасные части |

|

|

|

|

|

|

|

6. Прочие материалы |

|

|

|

|

|

|

|

7. |

Материалы, переданные в переработку |

|

|

на сторону |

|

|

|

|

|

|

|

8. Строительные |

|

|

материалы |

|

|

|

|

|

9. Инвентарь и хоз. |

|

|

принадлежности |

|

|

|

Животные на |

11 |

- |

выращивание и откорм |

|

|

|

|

|

Резервы снижения |

14 |

- |

стоимости материалов |

|

|

|

|

|

Заготовление и |

15 |

- |

приобретение |

|

|

материалов |

|

|

|

|

|

Отклонения в стоимости |

16 |

- |

матер. ценностей |

|

|

|

|

|

НДС по приобретенным |

19 |

- |

ценностям |

|

|

|

|

|

Синтетический учет поступления

материалов

•Кредит

•если материалы закуплены, используется счет 60 «Расчеты с поставщиками и подрядчиками»;

•• если материалы изготовлены в основном производстве – счет 20 «Основное производство»;

••если материалы изготовлены во вспомогательном производстве – счет 23 «Вспомогательные производства»;

••если материалы поступили от подотчетного лица – счет 71 «Расчеты с подотчетными

лицами»; •• и т. д.

Синтетический учет поступления

материалов

Отражение материалов в пути

•Стоимость материалов, оставшихся на конец месяца в пути

или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

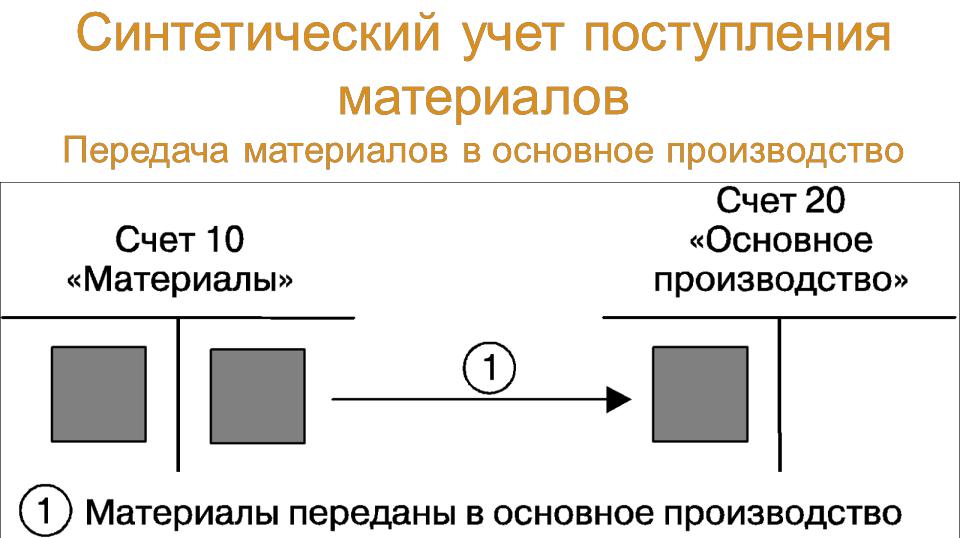

Синтетический учет поступления

материалов

Передача материалов в основное производство

•Фактический расход материалов в производстве или для

других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.