БУУ-8

.pdfПРОВЕДЕНИЕ

ИНВЕНТАРИЗАЦИИ

Компании, для того, чтобы свести к минимуму ошибки в инвентаризации, должны придерживаться принципов внутреннего контроля путем принятия следующих процедур:

1 Подсчет должен производиться работниками, которые не несут ответственность за хранение МПЗ. (Разделение обязанностей)

2 Каждый счетчик следует установить

подлинность |

каждого |

объекта |

инвентаризации. |

(Установление |

|

ответственности) |

|

|

ПРОВЕДЕНИЕ

ИНВЕНТАРИЗАЦИИ

3 Должен быть второй подсчет другим сотрудником. (Независимая внутренняя проверка)

4 Должны использоваться предварительно пронумерованные инвентаризационные метки (Документирование)

5 Назначенный руководитель должен убедиться, что все товарно-материальные ценности помечены, и что никакие МПЗ не имеют более чем одну метку. (Независимая внутренняя проверка)

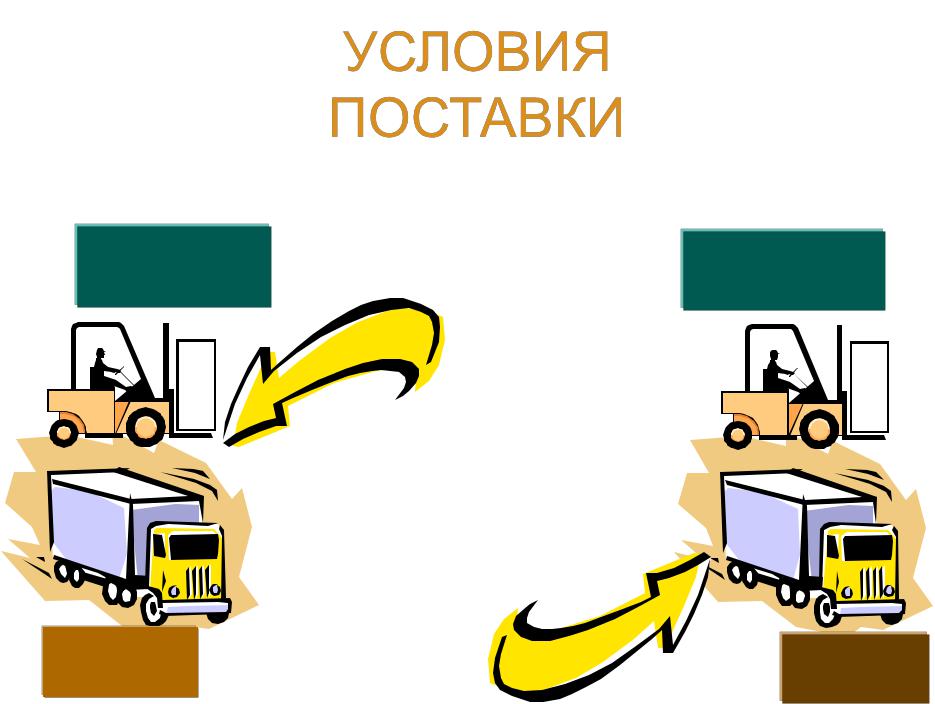

УСТАНОВЛЕНИЕ ПРАВ СОБСТВЕННОСТИ НА ТОВАРЫ В

ПУТИ

•Товары в пути должны быть включены в МПЗ

той стороны, у которой есть юридическое право на товары.

•Франко-перевозчик: право собственности на

товар переходит к покупателю, когда грузоперевозчик принимает товар от продавца.

•Франко-склад покупателя: юридическое право

собственности на товар остается за продавцом до тех пор, пока товар не попадет к покупателю.

|

|

|

|

|

УСЛОВИЯ |

|||

|

|

|

|

|

ПОСТАВКИ |

|||

Франко-перевозчик |

Франко-склад покупателя |

|||||||

|

|

|

|

|

|

|||

|

Продавец |

|

|

|

||||

|

|

|

Продавец |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Право собственности переходит к покупателю здесь

Перевоз- |

Перевоз- |

|

чик |

||

чик |

||

|

||

|

Право собственности |

|

|

переходит к покупателю здесь |

Покупатель |

Покупатель |

|

|

КОНСИГНАЦИЯ ТОВАРОВ

•В |

соответствии |

с |

соглашением |

о |

||

консигнации, |

держатель |

товаров |

||||

(грузополучатель) не владеет товарами. |

|

|||||

•Право |

собственности |

|

остается |

у |

||

грузоотправителя груза до тех пор, пока товары фактически не проданы заказчику.

•Отправленные на консигнацию товары

должны быть включены в МПЗ грузоотправителя, а не МПЗ грузополучателя.

• Компания грузополучателя

ЗАДАЧА 3

Объяснить основы бухгалтерского учета МПЗ

и описать методы оценки стоимости МПЗ

Оценка материальнопроизводственных запасов

Фактическими затратами на приобретение товарноматериальных ценностей могут быть:

•суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

•суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

•таможенные пошлины и иные платежи;

•невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товарноматериальных ценностей;

•вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

•затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материальных ценностей, затраты по содержанию заготовительно-складского аппарата организации, затраты за услуги транспорта по доставке материальных ценностей до места их использования, если они не включены в цену на запасы, установленную договором, затраты по оплате процентов по кредитам поставщиков (коммерческий кредит) и т. п. затраты;

•иные затраты, непосредственно связанные с приобретением материальнопроизводственных запасов.

Оценка МПЗ, передаваемых в производство

Калькуляции стоимости МПЗ осложняется тем, что конкретные элементы МПЗ были приобретены по разным ценам.

Метод индивидуальной идентификации отслеживает фактическое физическое движение МПЗ.

Каждый элемент МПЗ маркируется, нумеруется, и определяется его индивидуальная себестоимость.

Используется для определения себестоимости специфических запасов, которые не являются взаимозаменяемыми (автомобили, ювелирные изделия, драгоценные или редкие металлы и т.д.).

МЕТОДЫ

ПРЕДПОЛАГАЕМОЙ

СТОИМОСТИ

•Другие методы расчета себестоимости запасов

используются в тех случаях, когда индивидуальная идентификация нецелесообразна.

•Эти методы предполагают потоки затрат, которые

могут быть не связаны с физическим движением товаров.

•Методы:

1First-in, first-out (FIFO). "Первым пришел-первым ушел»

2Last-in, first-out (LIFO). "последним пришел -

первым вышел"

3Средняя стоимость.

По каждой группе (виду) материальнопроизводственных запасов в течение отчетного года применяется один способ оценки

FIFO

•Предполагается, что материалы, поступившие раньше

других, передаются в производство первыми. Если же материалы приобретались частями, то предполагается, что первой в производство уходит первая партия, затем вторая и т.д.

•Запасы, первыми поступающие в производство

(продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца.

•В условиях роста цен на приобретаемые материалы

себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен - наоборот, запасы и прибыль минимизируется.