БУУ-8

.pdfДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

ДВИЖЕНИЯ МПЗ

Поступление материалов

Приходный ордер (ф. № М-4)

составляется при отсутствии расхождений между данными поставщика и фактическими данными. Может иметь вид штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере.

Акт о приемке материалов (ф. № М-7)

оформляется на материальные ценности, поступившие без платежных документов (неотфактурованные поставки), а также в случае расхождения поступивших ТМЦ с данными сопроводительных документов поставщика: акт составляется комиссией с обязательным участием представителя поставщика или незаинтересованной стороны. Составляется в 2-х экземплярах: 1-ый – в бухгалтерию, 2-ой – в специальную службу, которая выдает претензии поставщикам.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35)

составляется при принятии к учету материалов, оставшихся от списания зданий и сооружений.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

ДВИЖЕНИЯ МПЗ

Движение материалов

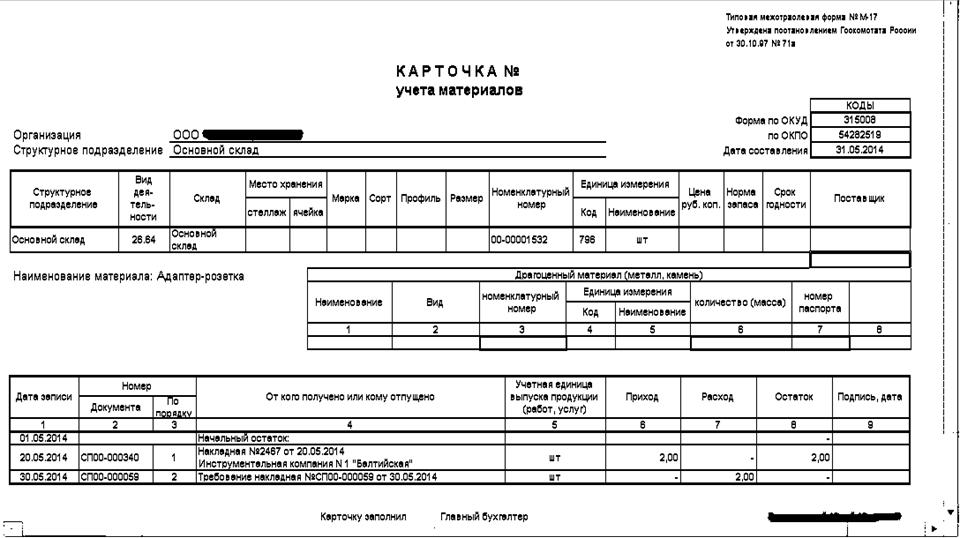

Карточка учета материалов (ф. № М-17) – ведется по каждому наименованию, сорту, артикулу, марке, размеру и др. отличительным признакам (сортовой учет). Заполняются на каждый номенклатурный номер материала на основании первичных приходных документов (ф. № М-4) в день совершения операции.

Лимитно-заборная карта (ф. № М-8) выписывается на один или несколько видов материалов, относящихся к определенному производимому заказу.

Требование-накладная (ф. № М-11) используется для однократного отпуска материалов на хозяйственные нужды.

Накладная на отпуск материалов на сторону (ф. № М-15).

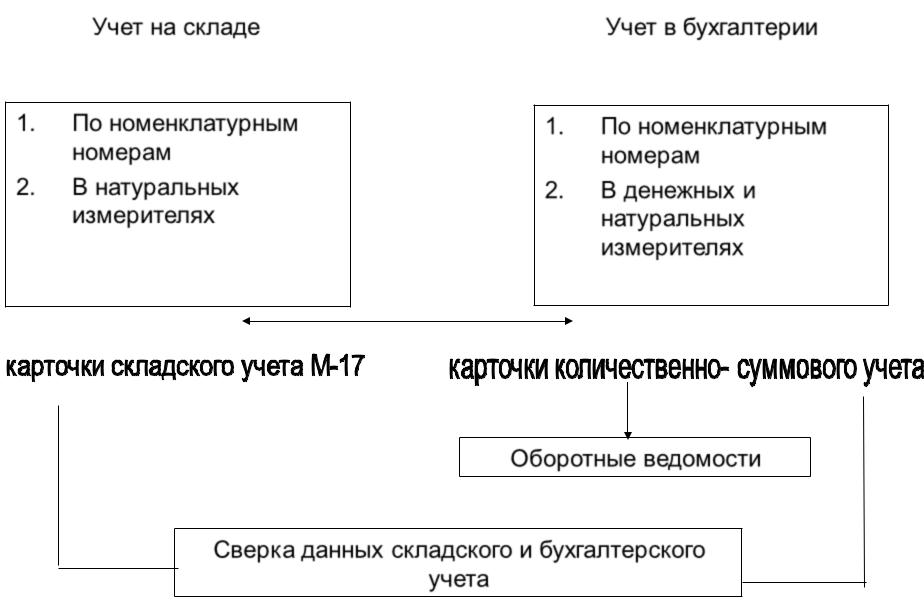

Параллельный метод учета материалов

Учет на складе |

|

Учет в бухгалтерии |

|

|

|

1.По номенклатурным номерам

2.В натуральных измерителях

1.По номенклатурным номерам

2.В денежных и натуральных измерителях

Оборотные ведомости

Сверка данных складского и бухгалтерского учета

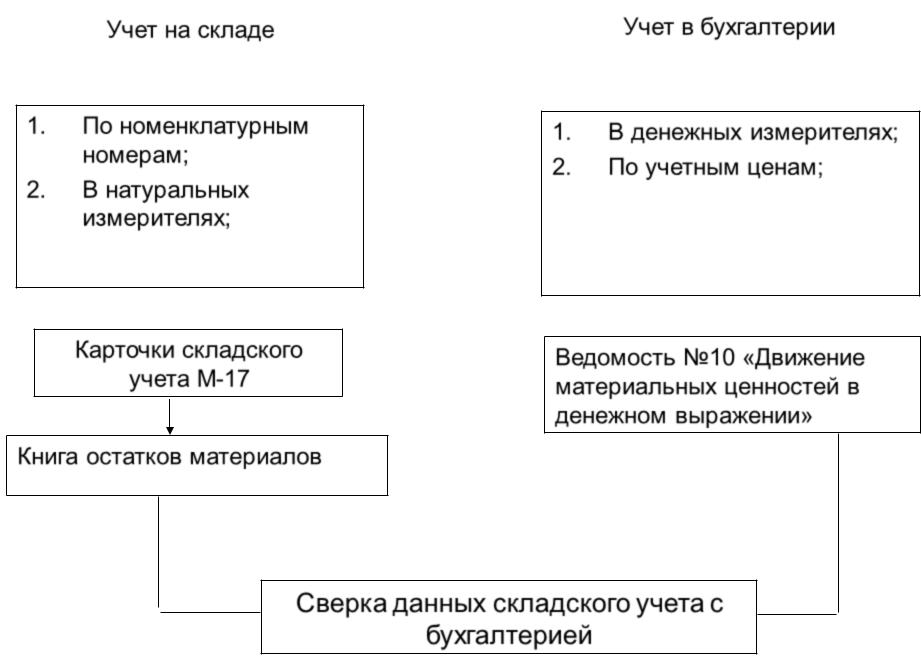

Сальдовый (оперативнобухгалтерский) метод учета материалов

|

|

|

|

|

Учет в бухгалтерии |

|

|

Учет на складе |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.По номенклатурным номерам;

2.В натуральных измерителях;

Карточки складского учета М-17

Книга остатков материалов

1.В денежных измерителях;

2.По учетным ценам;

Ведомость №10 «Движение материальных ценностей в денежном выражении»

Сверка данных складского учета с бухгалтерией

Раскрытие информации о материалах в бухгалтерской отчетности

№ |

Формы отчетности |

Информация |

|

|

|

|

|

1 |

Бухгалтерский баланс(форма |

Остатки на начало и конец отчетного |

|

|

№1), актив, 2 раздел |

периода по факт. с/с (способы оценки |

|

|

«Оборотные средства» |

определения организацией) |

|

|

|

|

|

2 |

Отчет о движении денежных |

Оплата счетов поставщиков |

|

|

средств (форма №4), раздел |

|

|

|

«Движение денежных средств |

|

|

|

по текущей деятельности» |

|

|

|

|

|

|

3 |

Отчет о прибылях и убытках |

О доходах и расходах от движения материалов |

|

|

(форма №2) |

в составе прочих операционных доходов и |

|

|

|

расходов за отчетный период и аналогичный |

|

|

|

период предыдущего года |

|

|

|

|

|

4 |

Пояснительная записка к |

-Способы оценки материалов по учетным |

|

группам(субсчетам); |

|||

|

годовой бухгал. отчетности |

||

|

-Последствия изменений способов оценки |

||

|

(раскрытие информации в |

||

|

материалов |

||

|

приказе по учетной политике |

||

|

-Стоимость материалов переданных в залог |

||

|

|

||

|

организации) |

-Состав материалов устаревших, |

|

|

|

полностью(частично) потерявших свои |

|

|

|

первоначальные качества |

|

|

|

|