Как не допустить «набег вкладчиков»?

Нужно сделать так, чтобы вкладчики даже не подумали о том, что банк может разориться.

Например: система страхования вкладов.

Вклады до какой-то определенной суммы

застрахованы, т.е. государство обязуется

их вернуть вкладчикам в случае разорения

банка.

Коэффициент депонирования

Соотношение наличной части денежной массы С к безналичной части D.

17.Создание денег коммерческими банками (кредитная мультипликация). Денежная база и денежная масса. Денежный мультипликатор. Вывод формулы денежного мультипликатора. При каких условиях его величина может резко изменяться? Как это может повлиять на состояние экономики? Приведите исторические примеры (не менее двух). Регулирование предложения денег центральным банком. В каких случаях оно затруднено? (подсказка: см. также темы «платежный баланс и валютный рынок» (первые лекции) и «модель IS-LM-BP»).

Вводные данные

Ms= C+D, где

Ms– предложение денег,

С – вся наличность вне банковской системы,

D – депозиты, которые экономические агенты при необходимости могут использовать для сделок.

Современная банковская системы – система с частичным резервным покрытием: часть депозитов банки хранят в виде резервов, остальные используются для выдачи ссуд и др. активных операций.

Вопрос 17Создание денег коммерческими банками (кредитная мультипликация).

Банки обладают способностью увеличивать предложение денег, поэтому возникает процесс кредитной мультипликации. Кредитная мультипликация – процесс эмиссии платежных средств в виде резервов, а остальные используют для выдачи ссуд или других активных операций.

Суммарное предложение денег, возникшее в результате появления нового депозита у банка ( включая 1-ый депозит):

Коэффициент

– банковский мультипликатор (депозитный)

– банковский мультипликатор (депозитный)

Денежная база и денежная масса. Денежный мультипликатор.Вывод формулы денежного мультипликатора.

Денежная база (деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ.

Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

Где B – денежная база,

С – наличность,

R – резервы.

Где Ms – предложение денег,

D –депозиты,

С – наличность.

Денежный мультипликатор – отношение предложения денег к денежной базы. Показывает, как изменяется предложение денег при увеличении денежной базы на единицу.

Также денежный мультипликатор можно представить через отношение наличность – депозиты cr(коэффициент депонирования) и резервы – депозиты rr(норму резервирования).

Где

Или (другой вывод)

Приравняем правые части D

Величина crопределяется поведение населения – в какой пропорции будут находится наличность и депозиты.

Отношение rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Т.е. предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

При каких условиях его величина может резко изменяться?

редства контроля над денежной массой

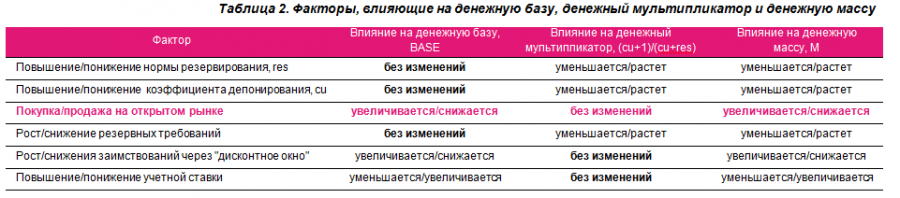

Чтобы изменить уровень предложения денег в системе, ФРС должна повлиять на величину денежного мультипликатора или изменить величину денежной базы. Исходя из формулы денежного мультипликатора, которую мы рассматривали в начале третьей главы, сделать это можно следующими способами:

Как видно из представленной таблицы, повлиять на величину денежной базы регулятору напрямую возможно посредством регулирования 1) операций на открытом рынке,2) заимствований через “дисконтное окно”и3) учетной ставки, а на денежный мультипликатор через изменение1) нормы резервирования,2) коэффициента депонированияи3) резервных требований.

При этом наиболее прямой и часто используемый способ изменения предложения денег - это увеличение или снижение денежной базы. Ведь при любом значении денежного мультипликатора изменение в денежной базе вызовет пропорциональное изменение в денежной массе.

Как это может повлиять на состояние экономики? Приведите исторические примеры (не менее двух).

Только такие примеры, другие не нашла

Первые два взяты отсюда http://d-shagardin.livejournal.com/75758.html. Второй пример достаточно большой, извините, за объем.

Третий – лекция 6, видео 2

Денежный мультипликатор в период Великой депрессии 1930-х

Система частичного банковского резервирования работает на основе предположения о том, что отток и приток депозитов (резервов) приблизительно сбалансированыи, в частности, что большая часть владельцевдепозитов никогда не захотят в одно и то же время забрать свои деньги. А это значит, что денежный мультипликатор обычно является стабильным. Но так бывает не всегда.Масштабное паническое изъятие депозитов из банков называется “набегами на банки” (bankrun). Подобная банковская паника разразилась в начальной стадии Великой Депрессии в период с 1930-1933 гг., что привело к резкому падению денежного мультипликатора, создав серьезные проблемы для денежно-кредитной политики США.Bankrunповлиял на денежный мультипликатор двумя способами:

Во-первых, люди стали недоверчивы по отношению к банкам, боясь, что они могут неожиданно обанкротиться и не смогут выплатить вкладчикам всю сумму их депозитов. Перевод депозитов в наличные вызвал рост коэффициента депонирования.

Во-вторых, в ожидании набегов вкладчиков банки начали держать больше резервов для обеспечения своих депозитов, что увеличило норму резервирования.

Таким образом, увеличение коэффициента депонирования и нормы резервирования привело к падению денежного мультипликатора. Несмотря на то, что с марта 1930 г. по март 1933 г. денежная база выросла на 20%, денежный мультипликатор упал настолько сильно, что денежная масса сократилась на 35%.

Пример, но рассказанный Кимом на лекции, НО, я не знаю, относить ли его пример с первым как одинаковые. Предполагаю, что 1-ый – на весь период Депрессии, а 2-ой – последний в ней, который помог избежать кризиса денежно-кредитной системы США.

ПоследнийBankRunв истории.

BankRunначался в Детройте в 1933 г.Из-за скандала в компанииFord, в котором участвовали несколько банков, люди начали забирать деньги из банков. Паника распространилась на другие штаты, и вся банковская система подвергласьBankRun’у. Ф. Рузвельт объявляет «банковские каникулы» - все банки будут закрыты на неделю, в течении которой, по его словам, произойдет проверка банков на «хорошие» и «плохие». Затем «хорошие» банки открыли, а «плохие» закрыли. А успокоившиеся люди принесли деньги обратно. Но, скорее всего, за столь короткое время было невозможно проверить все банки, и тут сыграл важную роль фактор доверия. Население доверяло Рузвельту, и было уверено в том, что он проверит все банки. Слайд:

Существуют некоторые разногласия по поводу того, действительно ли падение предложения денег было основной причиной снижения национального продукта в течение 1930-1933 гг., но все согласны с тем, что сильное снижение уровня цен в этот период (почти на 1/3) явилось результатом резкого сокращения денежной массы. Поэтому так боятся дефляции. Бен Бернанке, вслед за своим кумиром Милтоном Фридманом, уверен, что Великую депрессию можно было предотвратить, насытив денежную систему избыточной ликвидностью…

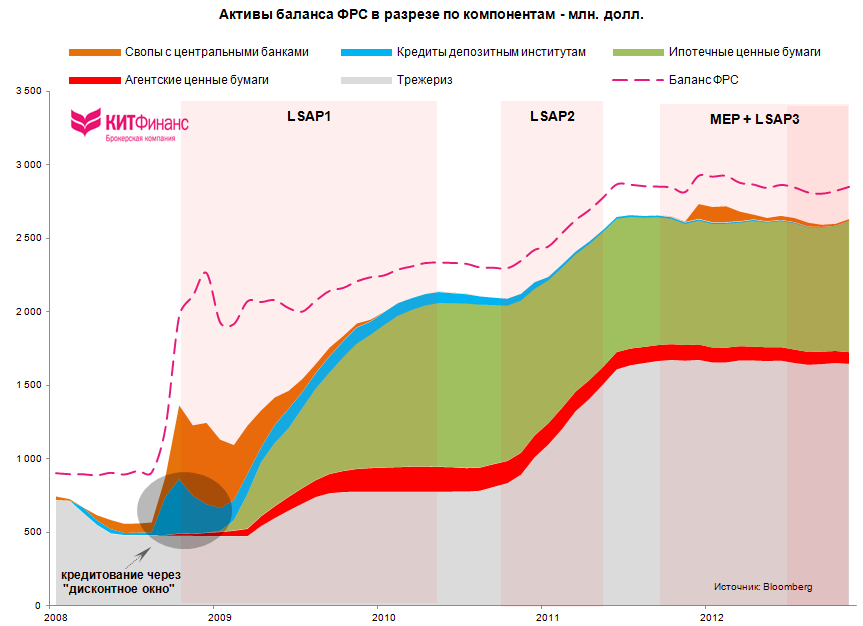

Баланс ФРС и операции на открытом рынке

Федрезерв

в ответ на усугубляющийся кризис в конце

2008 г. установил целевой уровень ставки

по федеральным фондам в пределах 0-0,25%,

а депозитную ставку на уровне 0,25%.В то

же время испытывающие трудности с

фондированием коммерческие банки США

активно использовали возможность

кредитования через “дисконтное окно”

– ФРС тогда выступала в качестве

“кредитора последней инстанции”. На

тот момент раздел “кредиты депозитным

институтам” был одним из самых

быстрорастущих в активе баланса ФРС

после раздела “свопы с центральными

банками” (Фед спасал не только национальную

банковскую систему, но всех “нерезидентов”,

подвязанных на этой системе). Таким

образом, два из трех основных инструментов

влияния на денежную базу были задействованы

в полной мере.

Начавшийсяbankrun вызвал резкое сокращение денежных мультипликаторов. Причём для агрегата М1 показатель впервые в истории упал ниже единицы. Интересно проследить динамику в агрегате М3, где мультипликатор летом 2008 г. зафиксировал абсолютный максимум, а уже спустя год с небольшим обвалился до своего исторического минимума.

Под

натиском угрозы сокращения денежной

массы и наступления дефляции, Федрезерву

и Бену Бернанке, слепо следовавшим

заветам монетариста Фридмана, не

оставалось ничего иного, как повторить

“успех” Японии, и начать скупку активов

через операции на открытом рынке c целью

расширения денежной базы. Монетаристам

необходим разгон инфляции активов для

того, чтобы банковские залоги под кредиты

не обесценивались. Кроме этого, растущая

инфляция обязательно заставит

экономических агентов увеличивать

траты из-за боязни обесценения сбережений.

Но инфляция растет по причине расширения

широких агрегатов, а не благодаря

увеличению денежной базы.

Вслед за падением кредитной

активности сокращается и денежный

мультипликатор.

Почему

не оживает кредитная активность?

Пресловутыйделеверидж, о котором мы

уже упоминали в первой части трилогии.

Перед началом кризиса домохозяйства и

корпорации оказались просто перегружены

долгом, и едва ли начнут наращивать

заимствования, пока размер этого долга

не опустится до приемлемых уровней. В

2008 г. объем долгов американских

домохозяйств к располагаемым доходам

составлял более 130%, в 2012 г. – уже 107%.

В период неустойчивого роста, экономика просто не может “переварить” раздувающуюся денежную массу. Как следствие, новые деньги уходят не на покупку и потребление товаров и услуг, а используются в целях накопления, т.е. вкладываются в акции и облигации или откладываются на депозит. Вот пример.

Согласно

даннымФРС, объем депозитов в США с 2009 по 2012 гг.

вырос на 27% до рекордных $9,17 трлн. При

этом объем выданных кредитов за

аналогичный период сократился на 6% до

$7,17 трлн. Разрыв между объемами привлекаемых

на депозиты средств и выдаваемых кредитов

начал расширяться с момента коллапса

LehmanBrothersHoldingsInc. и к текущему моменту

достиг $1,9 трлн.! Но ведь кредиты

(актив баланса) формируют необходимые

денежные потоки для фондирования

обязательств (депозитов) и генерирования

прибыли коммерческого банка. Поэтому

основной причиной столь плачевного

состояния американской экономики

является факт того, что банки сформировали

избыточные резервы в объеме $1,43 трлн.

вместо того, чтобы на каждый привлеченный

один доллар в виде депозитов выдавать

кредит в размере одного доллара.

Аналогичная ситуация с BankRun в 1933 году в Детройте.

Регулирование предложения денег центральным банком.В каких случаях оно затруднено?

Кол-во денег в стране контролируется государством (монетарная\денежная политика), на практике эту функцию осуществляет ЦБ. Для изменения денежной массы используются денежные агрегаты:

М1, М2, М3, L(в порядке убывания степени ликвидности)

По классификации США:

М1 – наличные деньги вне банковской системы, депозиты до востребования, дор. чеки, пр. чековые депозиты;

М2 - М1 плюс нечековые сберегательные депозиты, срочные вклады (до 100000 $), однодневные соглашения об обратном выкупе и др.;

М3– М2+ срочные вклады свыше 100000 $, срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

L – M3+ краткосрочные казначейские облигации, коммерческие бумаги и пр.

В российской статистике чаще всего используются агрегаты М1 («деньги»), «Квази-деньги» (QM – срочные и сберегательные депозиты – выделяется не во всегда, в разных странах по-разному), и М2 («Широкие деньги»).

ЦБ может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы оказывает мультипликативный эффект на предложение денег=>процесс изменения объема предложения денег можно разделить на 2 этапа:

Первоначальная модификация денежно базы путем изменения обязательств ЦБ перед населением и банковской системой (воздействие на величину наличности и резервов)

Последующие изменение предложения денег через процесс «мульпликации» в системе коммерческих банков.

Три главных инструмента денежной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы:

Изменение нормы обязательных резервов, т.е. минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в ЦБ;

Изменение учетной ставки (нормы рефинансирования) – ставки, по которой ЦБ кредитует коммерческие банки;

«Операции на открытом рынке»: купля\продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Данные операции связаны с изменением величины банковских резервов =>с изменением денежной базы и мультипликатора.

ЦБ не может полностью контролировать предложение денег,т.к., например:

Коммерческие банки сами определяют величину избыточных резервов (входят в состав R), что влияет на отношение rrи на мультиликатор;

ЦБ не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банком;

Величина crопределяется поведением населения и другими причинами, не всегда связанными с действиями ЦБ.

Также (См. фотографию)

Если ЦБ позволяет курсу валюты колебаться, то

1).платежный балансперекашивается в плюс =>рубль дешевеет => чистый экспорт падает => кривая IS сдвигается вниз, или

3).платежный балансперекашивается в минус =>рубль дешевеет => чистый экспорт падает => кривая IS сдвигается вниз

Если ЦБ проводит политику фиксированного курса, то

2). ЗВР растет=>Msрастет=>кривая LM сдвигается вправо

4).ЗВР падает=>Msпадает=>кривая LM сдвигается влево