§13.Тенденции и стратегии развития.

За последнее десятилетие был принят ряд важных законов - в сфере развития финансовых рынков, валютного регулирования, противодействия легализации доходов, полученных преступным путем, защиты интересов вкладчиков; были укреплены правовые основы банковского регулирования и надзора; повысилась функциональная роль банковского сектора в экономике.

Стратегические направления, задачи развития банковской системы России на ближайшие годы и меры государственной политики по их решению были определены Правительством Российской Федерации и Банком России в принятой в 2011 году «Стратегии развития банковского сектора Российской Федерации до 2015 года». В ней в среднесрочной перспективе предлагается сократить участие государства в капиталах (при сохранении контроля за деятельностью) Сбербанка, ВТБ и Россельхозбанка. Планируется законодательно определить условия функционирования национальной платежной системы. Предполагается установить минимальный размер уставного капитала вновь создаваемых банков с 1 января 2012 года и минимальную величину собственных средств (капитала) действующих банков с 1 января 2015 года в размере 300 млн руб. Планируется прекратить выпускать и постепенно вывести из обращения 1- и 5-копеечные монеты при сохранении их в качестве инструмента расчета. В рамках работы по совершенствованию системы страхования вкладов предполагается рассмотреть вопрос о целесообразности расширения круга субъектов, на которые распространяется защита, предоставляемая системой страхования вкладов (ССВ), за счет индивидуальных предпринимателей, осуществляющих деятельность без образования юридического лица. В целях реализации международных подходов к финансовому регулированию также определяются сроки внедрения новых регулятивных стандартов Базельского комитета по банковскому надзору («Базель II» и «Базель III»).

Стратегия предполагает ряд изменений в федеральные законы. Кроме того, согласно стратегии с 1 января 2012 года минимальный размер капитала банка увеличился с 90 до 180 млн рублей. При этом предполагается, что минимальный размер капитала вновь создаваемых банков в этом году должен быть увеличен до 300 млн рублей, а для действующих кредитных организаций этот показатель достигнет такой суммы в начале 2015 года.

В стратегии также намечены пути по приватизации госбанков, а также по снижению доли государственного сектора в банковской системе. В среднесрочной перспективе предлагается сократить участие государства в капиталах (при сохранении контроля за деятельностью) Сбербанка, ВТБ и Россельхозбанка.

Кроме того, в рамках работы по совершенствованию системы страхования вкладов (ССВ) будет рассмотрен вопрос о целесообразности расширения круга субъектов, на которых распространяется защита, предоставляемая ССВ, за счет индивидуальных предпринимателей, осуществляющих деятельность без образования юридического лица.

В соответствии со стратегией, к концу 2015 года российским банковским сектором могут быть достигнуты следующие показатели деятельности: активы к ВВП – более 90% (при 74,5% по состоянию на 1 января 2011 года), капитал к ВВП – 14-15% (10,4%), кредиты нефинансовым организациям и физическим лицам к ВВП – 55-60% (41%).

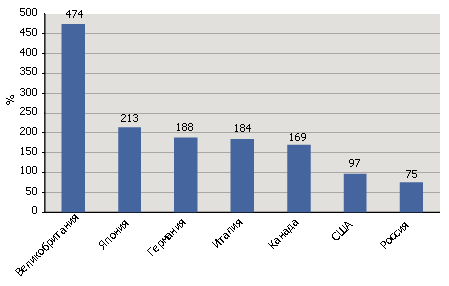

Отношение активов банковской системы к ВВП в странах мира

Планируется ввести ответственность для собственников банков за принятие решений, приведших к выводу активов и банкротству кредитных организаций вместо ответственности руководителей банка (главы, главного бухгалтера и других менеджеров), и принятая стратегия развития года предусматривает соответствующие изменения в действующее законодательство.