Глава3. Использование электронных денег в россии на современном этапе.

Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался. Однако у российского потребителя уже имелись представления об электронных деньгах и потребности в электронных платежах. Такие российские негосударственные платежные системы как, «Единый кошелек», «РБК Мани», «КредитПилот», «Рапида», приступили к эмиссии электронных суррогатов денег, расширяя число участников, принимающих эти средства платежа.

Выйдя на рынок, российские платежные системы продемонстрировали достаточную привлекательность для клиентов и довольно-таки агрессивный рост: многочисленные данные платежных систем показывают, что в настоящее время электронными деньгами оплачивает покупки каждый 15-й житель России. А в 2008 г. появился новый сегмент рынка электронных платежей — оплата услуг деньгами, заранее введенными в систему моментальных платежей через «личный кабинет». Объем мобильных платежей показывает двукратное приращение в год, и этот сегмент активно развивают сотовые операторы. Например, «Вымпелком» позволяет абонентам направить деньги со счета на оплату коммунальных услуг, Интернета, ТВ и т.д.

Все больше российских кредитных организаций добавляют интернет-транзакции в свои услуги. Пользовательская аудитория в России и СНГ показывает непрерывный рост, и соответственно растет спрос на такие операции.

Для России своеобразным отголоском проблемы разграничения приема платежей, с одной стороны, и с другой эмиссии платежных инструментов, стала длительная дискуссия о необходимости отнесения операций систем платежных терминалов к банковской деятельности. Учитывая, что ее итогом стало принятие Федерального закона №103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемых платежными агентами», можно предположить, что российское законодательство скорее двигается в русле американского опыта.

Создание летом 2009 года Ассоциации участников рынка электронных денег (АЭД) говорит о готовности основных игроков рынка электронных платежей объединиться для решения общих задач и свидетельствует о зрелости отрасли.

Рынок электронных денег в России в 2012 году продемонстрировал высокие темпы роста. По оценке Ассоциации «Электронные деньги» (АЭД), число россиян, воспользовавшихся «электронными кошельками», составило порядка 20 млн. человек, а суммарный оборот отрасли превысил 40 млрд. рублей.

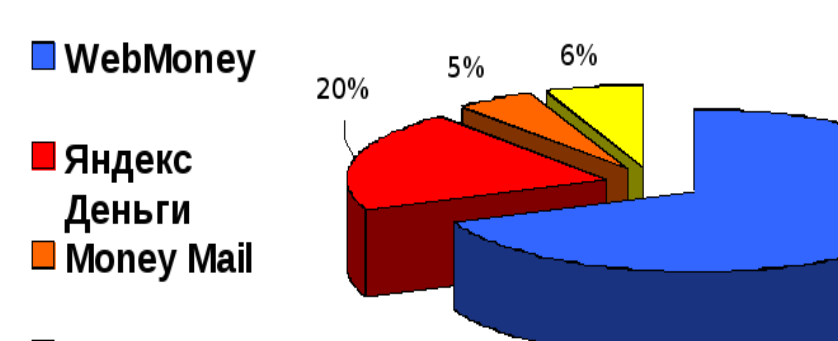

Рис. 3.1. Лидеры российского рынка электронных денег

Лидерами российского рынка электронных денег в категории «интернет-платежи» (рис.3.1) являются Яндекс-Деньги и WebMoney, совокупная доля которых составляет порядка 90%. В 2012 году обороты этих компаний выросли на 40% по отношению к 2011 году: российские пользователи пополнили свои интернет-кошельки в этих платежных системах на сумму более 17 млрд. рублей, а общее число активных аккаунтов превысило 2,3 млн. В настоящее время между этими компаниями существует примерный паритет: у WebMoney больше средняя сумма пополнения счета, у «Яндекс.деньги» больше пользователей. По словам Генерального директора «Яндекс.деньги» Евгении Завалишиной, одним из знаковых событий этого года должна стать возможность прямого перевода денег между кошельками платежных систем Яндекс.Деньги и WebMoney.

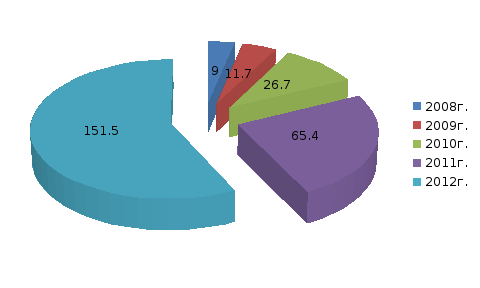

Рассмотрим статистические данные по российским электронным платежам с 2008 по 2012 год.

Рис. 3.2 Объем электронных платежей в России

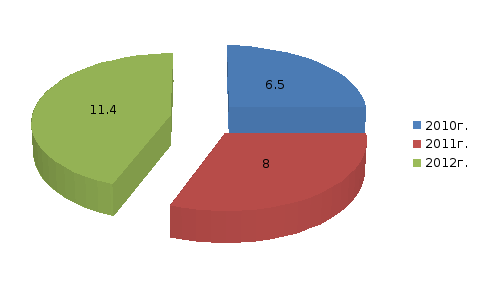

Ниже представлен рост числа активных пользователей электронными платежами в период с 2010 по 2012 года.

Рис. 3.3. Количество пользователей электронными платежами

Глядя на графики 3.2 и 3.3 можно сделать вывод, что число пользователей рынка электронных денег и число активных их участников непрерывно растут, причем большими темпами. За последний 2012 год число пользователей составило более 11,4 млн. человек, а объем платежей – порядка 151,5 млрд. рублей. Прирост оборотов компаний в этой категории составил порядка 93%. Крупнейшими игроками рынка являются Ай-фри, A1, Инфон, Инкор-медиа.

Важным событием для рынка электронных денег, стало принятие Федеральных законов № 103фз и № 120фз («О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами"»).

Эти законы, изначально ориентированные на прием наличных платежей через платежных агентов, тем не менее, оказали большое влияние на рынок в целом. Прежде всего, это первые российские законодательные акты, в которых вводится и специально регулируется понятие розничного платежа, в том числе и электронного. Также, принятые Законы вносят ряд изменений в другие акты, в частности сильно упрощают проведение небольших (до 15 тыс. руб.) платежей, что позволяет увеличить доступность финансовых услуг, расширить их спектр и заметно снизить долю наличного оборота в пользу электронных инструментов платежа».

Важными событиями в процессе регулирования отрасли электронных денег стало создание концепции закона о Национальной платежной системе и начало работы над законом об электронных деньгах. По мнению участников АЭД, законодательство, учитывающее мировой опыт и деловую практику, может стать мощным толчком к развитию высокотехнологических платежных инструментов. Данные процессы перекликаются с принятием Европейской директивы 2009/110, ставшей обобщением почти десятилетнего опыта применения Европейской директивы 2000/46 об электронных деньгах. Участники отрасли рассматривают принципы Европейского законодательства (равенство банковских и небанковских игроков, упрощенный режим регулирования для небольших и специализированных систем, упрощенную идентификацию для небольших платежей) как ключевые и критически важные для будущего регулирования рынка в России.