-

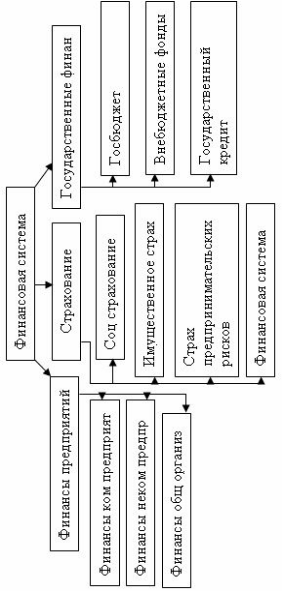

Структура финансовой системы.

Финансовая система – это совокупность различных сфер или звеньев финансовых отношений, каждая из которых

характеризуется особенностями в формирование и

использование фондов денежных средств, различной ролью

в общественном воспроизводстве

Гос. финансы – это централизованные фонды денежных

ресурсов, которые создаются путем распределения,

перераспределения национального дохода, созданного в

отраслях материального производства.

Страхование – это особая социально-экономическая

структура, где объектом купли продажи выступает

страховая защищенность.

Финансы предприятия представляют собой часть

финансовой системы, её звено и характеризуют денежные

отношения, связанные с формированием, распределением и

использованием денежных ресурсов по выполнению своих

обязательств перед государством , другими предприятиями

и фирмами.

-

Сущность и функции прибыли.

Отпускная цена включает оптовую цену плюс акциз на подак-цизные товары.

Розничная цена включает оптовую цену промышленности и тор-говую накидку (скидку). По розничным ценам товары реализуются ко-нечному потребителю - населению. Структура

Важным условием предпринимательской деятельности является наличие дохода. Если все поступления денежных средств в составе вы-ручки от реализации относятся к валовому доходу, то за вычетом из-держек производства они представляют собой чистый доход.

Чистый доход выступает как часть вновь созданной стоимости в сфере материального производства. Его объем определяет возможности удовлетворения потребностей и расширения производства. В рыночной экономике чистый доход реализуется в денежной форме и выступает как самостоятельная финансовая категория – денежные накопления.

Денежные накопления выступают в двух формах: в форме косвен-ных налогов и форме прибыли.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия и выполняет воспроиз-водственную, стимулирующую и контрольную функции. Прибыль явля-ется показателем, наиболее полно отражающим эффективность произ-водства, объем и качество произведенной продукции, состояние произ-водительности труда, уровень себестоимости. Прибыль важный источ-ник расширения производства и других внутрихозяйственных потребно-стей. Часть прибыли используется для материального стимулирования работающих и удовлетворения их социальных запросов. Возрастает роль прибыли в формировании бюджетных, внебюджетных и благотвори-тельных фондов.

Величина прибыли формируется под воздействием трех основных факторов:

- себестоимости продукции,

- объема реализации;

- уровня действующих цен на реализуемую продукцию.

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Она является объектом распре-деления и использования. Под распределением понимается направление ее в бюджет и по статьям использования на предприятии.

Порядок формирования, распределения и использования прибыли предприятия показан на рис.4. 1/

1/ Шуляк П.Н. Финансы предприятий. М.: 2001.