2.2 Определение потребности в основных средствах и сумм амортизационных отчислений.

При расчете потребности в основных средствах, прежде всего, необходимо рассчитать требуемое количество оборудования по видам (токарное, сверлильное и т. п.) для обеспечения запланированной производственной мощности (выпуска продукции во второй и последующие годы).

Расчет потребности

в технологическом оборудовании ведется

на основе общей трудоемкости программы

выпуска продукции и режима работы

предприятия.

,

(2)

,

(2)

где

- потребность в оборудованииj-го

вида, шт. (определяется путем округления

расчетного значения в большую сторону);

- потребность в оборудованииj-го

вида, шт. (определяется путем округления

расчетного значения в большую сторону);

- годовая программа

выпуска изделий, шт. (в данном случае

объем производства второго года);

- годовая программа

выпуска изделий, шт. (в данном случае

объем производства второго года);

tj - трудоемкость работ, выполняемых наj-м оборудовании, нормо-ч;

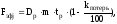

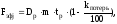

Fэфj– эффективный фонд времени работы оборудованияj-го вида, ч.

(3)

(3)

где Dp– число рабочих дней в году (Dp= 260);

m– число смен работы оборудования в сутки;

tp – продолжительность рабочего дня (можно принять равной 8 ч);

kпотерь – плановые потери рабочего времени на ремонт и наладку оборудования (kпотерь – от 5 до 10 %).

Расчет оформите в таблице 4.

Таблица 4 - Расчет потребности в технологическом оборудовании

|

Вид оборудования |

Трудоемкость

годового выпуска, нормо-ч,

|

Годовой фонд времени работы оборудования, ч Fэфj |

|

1 |

2 |

3 |

|

Токарная |

5×14000=70000 |

1976 |

|

Фрезерная |

14×14000=196000 |

1976 |

|

Шлифовальная |

16×14000=224000 |

1976 |

|

Сверлильная |

17×14000=238000 |

1976 |

|

Сборочная |

8×14000=112000 |

1976 |

|

Итого: |

Х |

Х |

Число рабочих дней в году равно 260.Число смен 2. Продолжительность рабочего дня 8 часов. Коэффициент потерь равен минимальному значению 5%.

Рассчитаем годовой фонд времени работы оборудования:

Fэфj

= 260×1×8× =1976

=1976

Рассчитаем количество оборудования:

( умножить еще на

коэффициент выполненных норм)

( умножить еще на

коэффициент выполненных норм)

70000÷(1976×1,1) = 32,20

196000÷(1976×1,1) = 90,17

224000÷(1976×1,1) = 103,05

238000÷(1976×1,1) = 109,50

276000÷(1976×1,1) = 51,53

Определим первоначальную стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр = 5-15 % от цены оборудования), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20 % от цены оборудования), затраты на монтаж и освоение оборудования (kм = 10-15 % от цены оборудования). Результаты оформили в таблице 5.

Таблица 5 -Расчет стоимости технологического оборудования

|

Наименование оборудования |

Оптовая цена единицы оборудования, тыс. р. |

Количество оборудования, шт. |

Первоначальная стоимость оборудования, тыс. р. |

|

1 |

2 |

3 |

4 |

|

Токарное |

140,6 |

32 |

6073,92 |

|

Фрезерное |

230,0 |

90 |

27945 |

|

Шлифовальное |

290,6 |

103 |

40407,93 |

|

Сверлильное |

321,6 |

110 |

47757,6 |

|

Сборочное |

24,6 |

52 |

1726,92 |

|

И т о г о |

* |

387 |

123911,37 |

Коэффициент затрат на транспортировку оборудования равен 5%.

Коэффициент затрат на строительно-монтажные работы по подготовке фундамента равен 20%.

Коэффициент затрат на монтаж и освоение оборудования равен 10%.

Ктр.+ Ксм. + Км = 5% + 20% + 10% = 35%

Рассчитаем первоначальную стоимость технологического оборудования:

Фпер.= (Опт. цена + Опт. цена×(Ктр.+ Ксм.+ Км.))×кол-во оборудования

Фпер.ток.=(140,6 + 140, 6×35%)×32= 6073,92

Фпер.фрез.=(230,0 + 230,0×35%)×90= 27945

Фпер.шлиф=(290,6 + 290,6×35%)×103= 40407,93

Фпер.сверл.=(321,6 + 321,6×35%)×110= 47757,6

Фпер.сбор.=(24,6 + 24,6×35%)×52= 1726,92

Общая потребность в основных средствах рассчитывается по видам, принимая во внимание удельные веса каждого вида основных средств.

Результаты расчетов оформлены в таблице 6.

Таблица 6 - Расчет потребности в основных средствах

|

Элементы основных средств |

Удельный вес, % |

Сумма, тыс. р. |

|

1. Земельные участки и объекты природопользования |

- |

- |

|

2. Здания |

33 |

136302,5 |

|

3 Сооружения |

5 |

20651,895 |

|

4. Машины и оборудование в том числе: |

40 |

165215,16 |

|

4.1 Рабочие машины и оборудование |

30 |

123911,37 |

|

5. Транспортные средства |

10 |

41303,79 |

|

6. Производственный и хозяйственный инвентарь |

7 |

28912,653 |

|

7. Другие виды основных средств |

5 |

20651,895 |

|

Всего основных средств |

100 |

413037,9 |

Т.к. мы знаем потребность в основных средствах элемента «Рабочие машины и оборудование», мы можем рассчитать потребность остальных элементов в основных фондов.

123911,37 30%

Х 100%

Х=(123911,37×100)÷30= 41303,79

Аналогично рассчитываем потребность в основных средствах для всех пунктов.

1.Здания:

Х 33%

413037,9 100%

Х=(413037,9 ×33)÷100= 136302,5

2.Сооружения:

Х 5%

413037,9 100%

Х=(413037,9 ×5)÷100= 20651,895

3.Машины и оборудование:

Х 40%

413037,9 100%

Х=(413037,9×340)÷100= 165215,16

4.Транспортные средства:

Х 10%

413037,9 100%

Х=(413037,9×10)÷100= 41303,79

5.Производственный и хозяйственный инвентарь:

Х 7%

413037,9 100%

Х=(413037,9×7)÷100= 28912,653

6.Другие виды основных средств:

Х 5%

413037,9 100%

Х=(413037,9×5)÷100= 20651,895

Для возмещения физического и морального износа основных фондов, т.е. для замены износившихся объектов новыми, в себестоимость товаров и услуг включается часть стоимости действующих основных фондов.

Амортизациейназывают объективный процесс постепенного перенесения стоимости основных фондов на себестоимость производимой с их помощью готовой продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Расчет годовой суммы амортизационных отчислений предлагается осуществить линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной самостоятельно в соответствии с 258 и 259 статьями 25 главы налогового кодекса и Постановлением № 1 от 1.01.02 “ О классификации основных средств, включаемых в амортизационные группы”.

Таблица 7 - Расчет годовой суммы амортизационных отчислений

|

Наименование элементов основных средств |

Первоначальная стоимость, тыс. р. |

Годовая норма амортизации, % |

Годовая сумма амортизационных отчислений |

|

1. Земельные участки и объекты природопользования |

- |

- |

- |

|

2. Здания |

136302,5 |

2,85% |

3884,62 |

|

3 Сооружения |

206651,895 |

10% |

2065,19 |

|

4. Машины и оборудование |

165215,16 |

20% |

33043,03 |

|

5. Транспортные средства |

41303,79 |

20% |

8260,76 |

|

6. Производственный и хозяйственный инвентарь |

28912,653 |

16,67% |

4819,74 |

|

7. Другие виды основных средств |

20651,895 |

14,28% |

2949,09 |

|

Всего |

413037,9 |

* |

55022,43 |

1. Здания срок полезного использования равен 35 лет.

2. Сооружения срок полезного использования равен 10 лет.

3. Машины и оборудование срок полезного использования равен 5 лет.

4. Транспортные средства срок полезного использования равен 5 лет.

5. Производственный и хозяйственный инвентарь срок полезного использования равен 6 лет.

6. Другие виды основных средств срок полезного использования равен 7 лет.

1. На= ×100%

= 2,85%

×100%

= 2,85%

2. На= ×100%

= 10%

×100%

= 10%

3. На= ×100%

= 20%

×100%

= 20%

4. На= ×100%

= 20%

×100%

= 20%

5. На= ×100%

= 16,67%

×100%

= 16,67%

6. На= ×100%

= 14,28%

×100%

= 14,28%

1. А = Фпер.×

А =136302,5

= 3884,62

= 3884,62

2. А =20651,895

= 2065,19

= 2065,19

3. А =165215,16

= 33043,03

= 33043,03

4. А =41303,79

= 8260,76

= 8260,76

5. А =28912,653

= 4819,74

= 4819,74

6. А =20651,895

= 2949,09

= 2949,09