Управление муниципальной собственностью

Процесс формирования муниципальной собственности начался после принятия Закона РСФСР “О местном самоуправлении в РСФСР” от 6 мая 1991 года.

Согласно Гражданскому кодексу РФ, муниципальной собственностью является имущество, принадлежащее на праве собственности городским, сельским поселениям, а также другим муниципальным образованиям.

Имущество, находящееся в собственности муниципального образования, делится на две части. Одна часть закрепляется за муниципальными предприятиями и учреждениями на правах хозяйственного ведения и оперативного управления. Другая его часть, т.е. средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и организациями, согласно Гражданскому кодексу, составляет казну муниципального образования. Субъектом муниципальной собственности выступают органы муниципального управления.

Учет муниципальной собственности осуществляется согласно положению о порядке владения, пользования и распоряжения муниципальной собственностью. Данное положение определяет порядок учета муниципальной собственности, приобретение и прекращение права собственности в отношении объектов муниципальной собственности, передачу их в аренду, безвозмездное пользование и доверительное управление, а также признание муниципальных жилых помещений непригодными для постоянного проживания и перехода их в нежилые.

Учет муниципальной собственности осуществляется комитетом по управлению муниципальным имуществом путем ведения реестра объектов муниципальной собственности.

Основанием для включения в реестр или исключения из него являются: решения федеральных, региональных и территориальных органов государственной власти; решения органов местного самоуправления; решения суда, вступившие в законную силу; договоры купли-продажи, мены, дарения, иные сделки.

Органы местного самоуправления муниципального образования управляют муниципальной собственностью самостоятельно. Они вправе передавать объект муниципальной собственности во временное или постоянное пользование физическим и юридическим лицам, сдавать в аренду, отчуждать в установленном порядке, а также совершать иные сделки, определять в договорах и соглашениях условия использования приватизируемых и передаваемых в пользование объектов.

В опрос

создания ассоциации, в которую войдут

товарищества собственников жилья и

жилищно-строительные кооперативы, был

поставлен в администрации Коминтерновского

района Воронежа.

опрос

создания ассоциации, в которую войдут

товарищества собственников жилья и

жилищно-строительные кооперативы, был

поставлен в администрации Коминтерновского

района Воронежа.

Как сообщила пресс-секретарь главы районной администрации Вера Линиченко, в Коминтерновском районе 36 многоквартирных домов входит в жилищный фонд жилищно-строительных кооперативов и товариществ собственников жилья. Основной проблемой их функционирования является фактическая неуправляемость и бесконтрольность председателей, что зачастую приводит к злоупотреблениям. В дополнение к этому разобщенность действий отдельных объединений жильцов не дает возможности товариществам эффективно представлять свои интересы и защищать права в местных органах власти.

Глава администрации Коминтерновского района Сергей Королев на совещании с застройщиками, с целью решения этих проблем, предложил создавать отдельное юридическое лицо в форме ТСЖ на каждой строительной позиции при сдаче в эксплуатацию. Также предложено наладить координированную систему эксплуатации жилищного фонда товариществ путем создания ассоциации ТСЖ района, обеспечивать текущий контроль деятельности председателей со стороны администрации района и населения, проводить их постоянное обучение и консультации по вопросам управления жилищным фондом /7/.

Объекты недвижимости (здания, строения, сооружения, жилые и нежилые помещения) и земля, находящиеся в муниципальной собственности, могут подвергаться купле-продаже, обмену, дарению, аренде. Жилые помещения могут предоставляться во временное пользование на определенный срок, подвергаться доверительному управлению.

Ведущая отрасль муниципального хозяйства – жилищно-коммунальное хозяйство (ЖКХ). Она, в свою очередь, делится на ряд отраслей: а) жилищное хозяйство (эксплуатационные организации, организации по капитальному и текущему ремонту зданий, санитарно-технические и санитарно-гигиенические предприятия – водопровод, канализация, бани, прачечные); б) энергетические предприятия (электрические подстанции и городские электрические сети, газовое хозяйство, районные и квартальные отопительные котельные); в) городской транспорт (метрополитен, трамвай, троллейбус, автобус, такси и другие виды местного транспорта); г) внешнее благоустройство (дорожное хозяйство, санитарная очистка улиц, озеленение, уличное освещение); д) гостиничное хозяйство (гостиницы, кемпинги, мотели).

Функции управления предприятиями муниципального хозяйства по своему содержанию подразделяются на отраслевые и межотраслевые. К функциям межотраслевого характера относятся организация труда и заработной платы, планирование и долгосрочное прогнозирование, бухгалтерский учет, материально-техническое снабжение и т.д. Содержание функций межотраслевого характера практически не зависит от особенностей предприятий муниципального хозяйства.

К функциям отраслевого характера относятся общее (линейное) руководство, техническая подготовка производства, оперативное управление производством и т.д. Эти функции отражают особенности управления данным производством или отраслью.

Все функции управления предприятием (организацией) муниципального хозяйства по их содержанию и назначению можно подразделить на три основные группы: общее (линейное) управление предприятием, специализированное управление, техническое обслуживание общего и специализированного управления предприятием.

Функции общего (линейного) управления предприятием выражаются в технико-экономическом и социальном планировании, организации производственно-хозяйственной деятельности всего предприятия, координации и осуществлении оперативного управления производством, распоряжении трудовыми, материальными и денежными ресурсами, контроле, учете и анализе на всех стадиях производства. Управление в целом обеспечивает организацию труда и производства на всех стадиях и во всех звеньях производственного процесса. Вместе с тем определенная часть управленческих функций выступает в качестве специализированных.

Основной задачей функциональных отделов, выполняющих специализированные функции, является выработка предварительных решений, направленных на обеспечение эффективного использования средств, предметов труда и рабочей силы в процессе производства. Они несут ответственность за правильность методов и форм работы, качество информации и разработанных рекомендаций.

Процесс управления предприятием (организацией) предполагает также выполнение ряда вспомогательных работ, связанных с обслуживанием общего и специализированного управления: организацию рабочих мест работников аппарата управления, обеспечение их необходимыми техническими средствами (оргтехникой, средствами связи и т.д.), создание нормальных условий деятельности всех подразделений и т.п.

На предприятиях муниципального хозяйства функции управления производством можно сгруппировать следующим образом: общее руководство производственно-хозяйственной деятельностью; техническое руководство производством; экономическое руководство производством; руководство внутренними и внешними хозяйственными связями; руководство подготовкой кадров, бытовым и культурным обслуживанием.

В заключении необходимо заострить внимание на том, что нельзя отождествлять задачи и функции органов управления. Задачи дают представление о целевом назначении данного органа. Функции – это виды деятельности, отличающиеся по объему, составу решаемых задач и составляющие процесс управления.

Финансовые средства муниципального образования – это совокупность денежных средств, находящихся в его распоряжении, включают: а) средства местного бюджета; б) муниципальные внебюджетные средства; в) финансовые ресурсы муниципальных предприятий; г) средства, заимствуемые на финансовом рынке (ссуды, займы, кредиты и т.д.).

Управление муниципальными финансами состоит из трех стадий, показанных на рис.4.4.

Рис. 4.4. Схема управления муниципальными финансами

С развитием местного самоуправления для повышения эффективности деятельности возникла необходимость разработки и использования самостоятельных местных бюджетов - утверждаемых нормативным актом планов финансовой деятельности на определенный период, представляемых в форме описи расходов и доходов, сгруппированных по определенным признакам. Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования. Для самостоятельных органов местного самоуправления бюджет становится из обычной сметы доходов и расходов важнейшим инструментом реализации планов развития муниципального образования.

Согласно принципу самостоятельности бюджетов муниципальных образований, местные органы власти имеют право осуществлять бюджетный процесс, который представляет собой планирование, утверждение, исполнение и оценку результатов исполнения бюджета.

Представительные органы местного самоуправления самостоятельно осуществляют:

— установление порядка составления и рассмотрения проектов местных бюджетов, утверждения и исполнения местных бюджетов, осуществления контроля за их исполнением и утверждения отчетов об исполнении местных бюджетов;

— составление и рассмотрение проектов местных бюджетов, утверждение и исполнение местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов;

— определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов;

— определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов;

— предоставление финансовой помощи и бюджетных ссуд из местных бюджетов;

определение порядка осуществления муниципальных заимствований;

осуществление муниципальных заимствований и управление муниципальным долгом.

Органы государственной власти гарантируют:

право представительных органов местного самоуправления самостоятельно определять направления использования средств местных бюджетов;

право представительных органов местного самоуправления самостоятельно распоряжаться свободными остатками средств местных бюджетов, образовавшимися в конце финансового года в результате увеличения поступления доходов или уменьшения расходов;

— компенсацию увеличения расходов или уменьшения доходов местных бюджетов, возникших вследствие принятия федеральных законов и законов субъектов Российской Федерации, а также иных решений органов государственной власти.

Формирование местных бюджетов должно осуществляться путем применения единой методологии, государственных минимальных социальных стандартов, социальных норм, нормативов минимальной бюджетной обеспеченности, устанавливаемых органами государственной власти. Составление проектов местных бюджетов, утверждение и исполнение местных бюджетов осуществляются в соответствии с бюджетной классификацией Российской Федерации и бюджетной классификацией субъекта Российской Федерации.

Контроль за бюджетной практикой муниципальных образований со стороны государственных органов власти включает в себя контроль за принятием бюджета в законные сроки и соблюдением процедур, установленных законом, контроль за внесением в бюджет обязательных расходов и контроль за внесением в бюджет расходов по решению отдельных государственных полномочий, переданных органам местного самоуправления.

При отсутствии обязательного расхода в обнародованном бюджете надзорный орган требует от местного совета внести этот расход в бюджет в течение одного месяца с даты представления. В противном случае, дело может быть передано на судебное рассмотрение.

В случае, если местный бюджет не утвержден до 1 января планируемого финансового года, расходование финансовых средств муниципального образования до утверждения местного бюджета производится по соответствующим статьям местного бюджета истекшего финансового года, ежемесячно в размере одной двенадцатой суммы фактически произведенных расходов с учетом индекса потребительских цен.

Муниципальный бюджет должен быть утвержден не позднее 31 марта наступившего бюджетного года. Если бюджет не был утвержден до 31 марта в связи с отсутствием у представительного органа необходимых сведений, то в этом случае бюджет должен быть принят в течение двух недель после получения сведений. В противном случае суд может принять решение о приостановлении действия полномочий представительного органа местного самоуправления в бюджетной сфере.

Если бюджет еще не принят и не опубликован к началу финансового года, то до утверждения бюджета муниципальное образование может осуществлять только те расходы, к которым его обязывает закон, или которые нельзя откладывать для дальнейшего решения необходимых задач. Можно продолжать начатые ранее строительные работы и постоянные закупки. Для покрытия расходов можно взимать налоги и сборы по прошлогодним ставкам, а также брать кредиты до одной двенадцатой прошлогоднего кредитного полномочия в месяц.

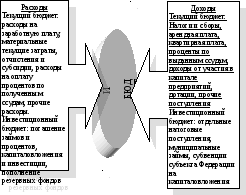

Использование бюджета в качестве инструмента проводимой местными органами власти политики требует определенной корректировки его структуры. Так как бюджет является комплексным нормативным актом, произвольно менять его структуру недопустимо. Однако в целях упрощения и повышения эффективности процесса формирования бюджета целесообразно применять специальные управленческие классификации, согласно которым бюджетные доходы и расходы группируются по определенным признакам. Широко распространена классификация, согласно которой в местном бюджете выделяются две составляющие: текущий бюджет и бюджет развития. В текущем бюджете отражаются расходы и доходы органов местного самоуправления, обеспечивающие необходимую, обязательную деятельность, например, расходы на поддержание нормального функционирования муниципального хозяйства и всех его постоянно действующих хозяйственных структур (рис. 4.5).

Контроль, ведущийся в ходе исполнения бюджета в отношении распорядителя кредитов со стороны представительного органа власти, осуществляется в форме ознакомления депутатов с деятельностью администрации, обычно в форме отчета главы администрации, в результате обсуждения которого могут быть внесены изменения в бюджет, а также в форме утверждения советом представительного органа власти операций, предусмотренных бюджетными оговорками в отношении займов, заключения крупных контрактов, продаж муниципального имущества и т.п. Контроль исполнения бюджета со стороны прокуратуры подчиняется принципу законности в отношении собственных расходов муниципального образования (контроль целесообразности решений в ходе исполнения бюджета в пределах собственных полномочий органов местного самоуправления не допускается). В отношении финансирования расходов органов местного самоуправления по исполнению делегированных государственных полномочий орган государственного надзора обладает неограниченным правом контроля как законности расходов, так и целесообразности их. Контроль законности и целесообразности решений, принимаемых в ходе исполнения бюджета, в пределах собственных полномочий органов местного самоуправления осуществляет ревизионная служба муниципального образования.

Контроль, ведущийся в ходе исполнения бюджета в отношении бухгалтера, сводится к контролю его деятельности со стороны распорядителя кредитов. Данный контроль обычно осуществляется в форме еженедельного направления бухгалтером распорядителю кредитов отчета о свободных средствах в разрезе расходных статей бюджета и в форме ежемесячного баланса счетов.

После завершения бюджетного года распорядитель кредитов представляет административный расчет за истекший период представительному органу местного самоуправления и ревизионной службе муниципального образования. Административный расчет представляется в форме, аналогичной бюджету, показывающей для каждой статьи внутри каждой части бюджета бюджетные прогнозы и операции по приходу и расходу, осуществленные распорядителем кредитов. Расчет составляется на основе административной отчетности, ведущейся распорядителем кредитов, и позволяет обеспечить контроль за выходом платежных поручений и приходных ордеров в течение отчетного периода. К расчету прилагаются результаты актов проверок, ревизий.

Рис. 4.5. - Примерная структура местного бюджета

Отказ представительного органа власти одобрить административный расчет не ведет к автоматической необходимости отставки распорядителя кредитов, если иное не предусмотрено уставом муниципального образования.

Для проверки исполнения местных бюджетов органы местного самоуправления вправе привлекать аудиторов. Сведения об исполнении местного бюджета за истекший финансовый год подлежат обязательному опубликованию.