6.3. Взвешенная и предельная цена капитала.

Последним шагом в оценке общей стоимости для предприятия является комбинирование стоимости средств, полученных из различных источников. Эту общую стоимость часто называют взвешенной средней стоимостью капитала, так как она представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

Расчет взвешенной средней стоимости капитала (WACC)производится по формуле [2]:

![]() (6.16)

(6.16)

где Wd,Wp,We- соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли);

Cd,Cp,Ce- стоимости соответствующих частей капитала (заемных средств, привилегированных акций, собственного капитала);

Т - ставка налога на прибыль.

Пример 11. Рыночная стоимость обыкновенных акций компании составляет 450000р., привилегированные акции составляют 120000р., а общий заемный капитал – 200000р. Стоимость собственного капитала равна 14%, привилегированных акций 10%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 30%.

Вычислим доли каждой компоненты капитала. Общая сумма капитала компании составляет 450000 р. + 120000р. + 200000р. = 770000р. Таким образом:

Wd=![]()

Wp=![]()

We=![]()

Расчет WACC удобно производить с помощью таблицы.

|

Вид |

Стоимость |

|

Доля |

|

Взвешенная стоимость |

|

Заемный капитал |

9%(1-0.3) |

|

0.2597 |

= |

1.636 |

|

Привилегированные акции |

10% |

|

0.1558 |

= |

1.558 |

|

Обыкновенные акции |

14% |

|

0.5845 |

= |

8.183 |

|

Взвешенная средняя стоимость капитала |

11.377% | ||||

Таким образом, агрегированная (средняя взвешенная) стоимость капитала компании составляет 11.38 % [21].

Пример

12. Банк предоставляет предприятию

кредит на условиях 2 р. на каждый имеющийся

у него 1 р. собственных средств. Своих

денег предприятие не имеет, но может

привлечь акционерный капитал, начав

выпуск акций. Банк предоставляет кредит

по ставке 6%, а акционеры согласны

вкладывать деньги при условии получения

12%. Если предприятию необходимы 3000 р.,

то оно должно получить чистый денежный

доход 2000![]() 0.06

= 120 р. с тем, чтобы удовлетворить

требованиям банка, и 1000

0.06

= 120 р. с тем, чтобы удовлетворить

требованиям банка, и 1000![]() 0.12

= 120 р. для удовлетворения требований

акционеров. Таким образом, стоимость

капитала составит 240руб./3000руб. = 8%.

0.12

= 120 р. для удовлетворения требований

акционеров. Таким образом, стоимость

капитала составит 240руб./3000руб. = 8%.

Точно такой же результат можно получить, используя схему, представленную в виде таблицы 6.7:

Таблица 6.7

Схема определения стоимости капитала.

|

Вид капитала |

Стоимость |

|

Доля |

|

Компоненты |

|

Заемный |

6% |

* |

2/3 |

= |

4% |

|

Собственный |

12% |

* |

1/3 |

= |

4% |

|

Общая стоимость капитала |

8% | ||||

Такой подход называют вычислением взвешенной средней стоимости капитала, которая часто обозначается WACC (Weighted Average Cost of Capital).

Пример 13. Оптимальная структура источников средств предприятия состоит из 30% заемного капитала, 10% привилегированных акций и 60% собственного капитала. Источники средств имеют следующую цену: заемный капитал Wd= 11%, привилегированные акцииWp= 10,3%, собственный капитал, представленный нераспределенной прибыльюWe= 14,7%. Ставка налогообложения для предприятия составляет 40%. Тогда, если сумма средств из указанных источников достаточна для формирования бюджета капиталовложений, WAСС составиг:

WACC= 0,3 × 11% × (1 – 0,4) + 0,1 × 10,3% + 0,6 × 14,7% = 11,8%.

Если предприятие имеет накопленные в амортизационном фонде средства, они могут быть добавлены в бюджет капиталовложений по цене 11,8%.

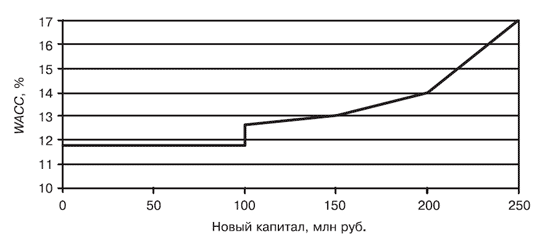

График предельной цены капитала (Marginal Cost of Capital — MCC)— это линия, отражающая изменение цены очередного рубля вновь привлекаемого капитала (рисунок 6.4). Предполагается, что предприятие вначале использует наиболее дешевый капитал для финансирования инвестиционных проектов, а затем — все более и более дорогой [2].

Рис.

6.4. График предельной стоимости капитала

Рис.

6.4. График предельной стоимости капитала

Точки перелома на графике МСС.Предприятие не может привлекать новый капитал с постоянной ценой в неограниченном объеме. По мере роста объемов привлекаемого для инвестирования капитала его цена возрастает.

Пример14. В рассмотренном ранее примере с некоторого момента цена каждого нового рубля станет больше, чем 11,8%. Пусть запросы предприятия настолько велики, что ее годовой нераспределенной прибыли, например 60 млн р., а всего с учетом оптимальной структуры капитала 100 млн р. (предполагаем пока для простоты, что средств в амортизационном фонде нет, в противном случае их следовало бы добавить к сумме в 100 млн. р.), становится недостаточно для удовлетворения потребностей в инвестиционных ресурсах. Тогда предприятию необходимо продавать обыкновенные акции нового выпуска. Пусть цена этого вида капитала для предприятия составляет 16%.

Тогда WACCбудет равна:

WACC = 0,3 × 11% ×0,6 + 0,1 × 10,3% + 0,6 × 16% = 12,6%.

В результате на графике МСС при величине нового капитала в 100 млн руб. появится скачок, как показано на рисунке 6.4.

Могут быть и другие подобные скачки. Кроме того, поскольку спрос инвесторов на ценные бумаги, как и спрос на любой товар, ограничен и зависит от их доходности, предприятие, увеличивая выпуск акций, будет вынуждено предлагать все более высокую цену за капитал из этого источника, как показано на рисунке 6.4. [2].

Критерии выбора оптимальной структуры капитала инвестиционного проекта.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели финансового рычага (FI), рентабельности собственного капитала (ROE), рентабельности инвестированного (постоянного) капитала(ROI). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений [30].

Финансовый рычаг определяется следующим соотношением:

![]() (6.15)

(6.15)

где ЗК – величина заемного капитала, тыс. р.;

СК – величина средств из внешних (за счет эмиссии акций) и внутренних (амортизация и прибыль) источников собственного капитала компании, тыс. р.

Рентабельность собственного капитала рассчитывается по формуле (6.16):

![]() (6.16)

(6.16)

где Р – величина чистой прибыли, тыс. р.

Рентабельность инвестированного (постоянного) капитала определяется как отношение чистой прибыли (Р) к объему финансирования долгосрочных инвестиций (постоянный капиталу):

![]() (6.17)

(6.17)

где I – объем финансирования долгосрочных инвестиций (постоянный капитал);

![]() (6.18)

(6.18)

Чтобы определить степень воздействия структуры капитала на уровень эффективности долгосрочного инвестирования, в качестве критерия оптимизации можно использовать рентабельность собственного капитала– целевого показателя, учитывающего интересы собственников компании [30]. В этом случае можно составить детерминированную модель зависимости показателяROE от влияния на его уровень рентабельности инвестированного капитала (эффективности капиталовложений по всем источникам финансирования) и финансового рычага (показателя структуры инвестированного капитала):

![]() (6.19)

(6.19)

где rn – посленалоговая ставка, рассчитываемая какr (1– ts);

ts – ставка налога и прочих отчислений с прибыли предприятия.

Приведенная модель зависимости иллюстрирует эффект финансового рычага. Если общий уровень эффективности капиталовложений перед выплатой процентных и дивидендных платежей (ROI) превышает процентную ставку по заемным средствам финансирования, то финансовый рычаг будет увеличивать рентабельность собственного капитала. И наоборот, если рентабельность инвестированного капитала имеет значение ниже, чем норма процента по заемным средствам финансирования,FI (финансовый рычаг) будет снижать уровень эффективности вложения капитала собственников (акционеров).

Очевидным является то, что использование заемных средств, несмотря на их платность, иногда позволяет компании более эффективно распоряжаться собственными средствами. В этом проявляется действие эффекта финансового рычага [30].

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность.

Таким образом, предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки.

Однако при этом не стоит забывать, что с увеличением в структуре капитала доли заемных источников вместе с показателем ROE возрастает степень финансового риска, связанного с повышением вероятности невыплаты по своим долговым обязательствам перед кредиторам [30].

В качестве обобщающего критерия используют соотношение «рентабельность – финансовый риск»:

![]() (6.20)

(6.20)

Оптимальным принято считать тот вариант структуры капитала, в котором показатель α будет иметь наибольшее значение.

Наибольшее значение соотношения «рентабельность – финансовый риск» достигается при такой структуре капитала, когда инвестиционный проект финансируется на 30 % из заемных источников и на 70 % из собственных. В этом случае финансовый риск является минимальным, а использование собственных источников финансирования – рентабельным [30].