111

Кал = (Дн + Фк) / Дк, где Дн – денежные средства;

Фк – краткосрочные финансовые вложения.

Нормальным считается значение коэффициента абсолютной ликвидности не ниже 0,1, но слишком высокое значение показателя говорит о неэффективности использования денежных средств.

Помимо коэффициентов платежеспособности существуют специальные показатели оценки финансовой устойчивости предприятия, характеризующие степень независимости деятельности предприятия от внешних источников финансирования. Важнейшее среди них – коэффициент автономии и коэффициент маневренности собственных средств.

Коэффициент автономии характеризует степень независимости предприятия от внешних источников финансирования:

Ка = СС / А, где СС – собственные средства предприятия.

Желательно, чтобы значение коэффициента автономии было больше 0,5 (иначе у предприятия могут возникнуть сложности в погашении долга).

Коэффициент маневренности собственных средств показывает долю собственных средств предприятия, вложенную в оборотные средства:

Км = (Об – Дк) / СС.

Принципиально важно, чтобы этот коэффициент был положительным, т.е. чтобы все основные средства финансировались исключительно из долгосрочных источников и хотя бы некоторая часть собственных средств оставалась на формирование оборотного капитала.

Рассмотренные показатели позволяют оценить вероятность банкротства предприятия путем расчетов коэффициентов ликвидности и анализа их изменения. Глубинной причиной утраты платежеспособности является экономическая неэффективность функционирования предприятия, поэтому для своевременной диагностики надвигающегося кризиса необходимы анализ финансового результата и определение зоны безубыточности.

6.4. Контроллинг как инструмент управления корпорацией

6.4.1. Сущность, задачи и функции контроллинга

Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-эконо- мической поддерживающей функцией в менеджменте для принятия оперативных и стратегических управленческих решений.

Находясь на пересечении учета, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино все эти функции, интегрируя, координируя и направ-

112

ляя деятельность различных подразделений предприятия на достижение оперативных и стратегических целей, причем не подменяет собой управление предприятием, а лишь переводит его на качественно новый уровень.

Необходимость появления контроллинга на современных предприятиях можно объяснить следующими причинами:

1)повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием:

−смещение акцента с контроля прошлого на анализ будущего;

−увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

−необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

−необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

2)усложнение систем управления предприятием требует механизма координации внутри системы управления;

3)информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

4)общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

Основная роль контроллинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контроллинг обеспечивает выполнение следующих функций:

1)координация управленческой деятельности по достижению целей предприятия;

2)информационная и консультационная поддержка принятия управленческих решений;

3)создание и обеспечение функционирования общей информационной системы управления предприятием;

4)обеспечение рациональности управленческого процесса.

Структурная схема, иллюстрирующая роль контроллинга в процессе управления, представлена на рис. 6.2.

6.4.2. Виды контроллинга

Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные).

Стратегический контроллинг

Цель стратегического контроллинга – обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития.

ПЛАНИРОВАНИЕ

Организационная

работа

Стимулирование

Контроль

и

регулирование

Анализ решений, информационные потоки

113

Координация различных планов и разработка консолидированного плана в целом по предприятию. Разработка методики планирования.

Разработка графика составления планов. Предоставление информации для составления планов.

Проверка планов, составленных подразделениями предприятия

Учет и контроль затрат и результатов по подразделениям

Стимулирование выполнения плана по подразделениям

Сравнение плановых и фактических величин для измерения и оценки степени достижения цели. Установление допустимых границ отклонений от плана.

Анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений

Участие в разработке архитектуры управленческой информационной системы.

Сбор наиболее значимых для принятия управленческих решений данных. Консультации по выбору корректирующих мероприятий и управленческих решений.

Разработка инструментария для планирования, контроля и принятия управленческих решений

Рис. 6.2. Роль контроллинга в процессе управления

114

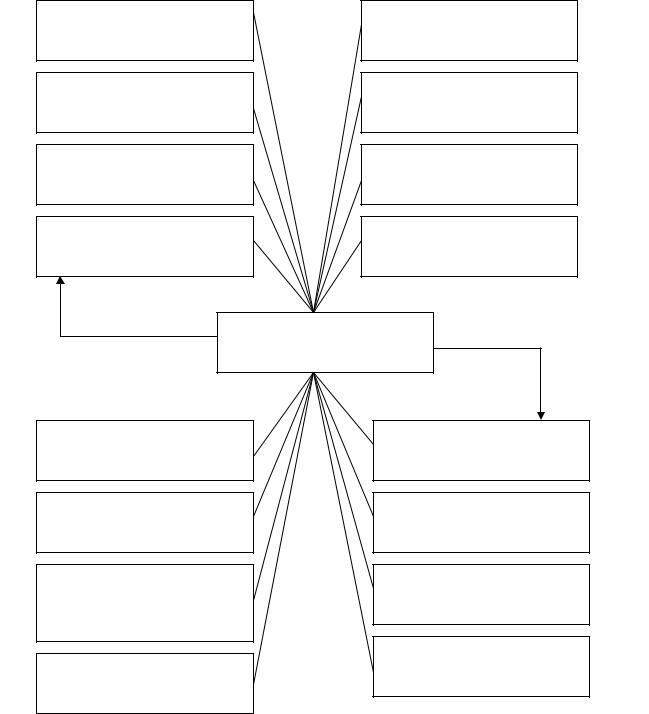

Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия (рис. 6.3).

Анализ выбранных подконтрольных показателей включает в себя следующее:

1)сравнение нормативных и фактических значений с целью выявления отклонений;

2)выявление причин и виновников отклонений;

3)определение зависимости между полученными отклонениями и конечными результатами деятельности предприятия;

4)анализ влияния полученных отклонений на конечные результаты. Аналитическую информацию передают с определенной периодичностью

руководству предприятия для принятия управленческих решений.

Оперативный контроллинг

Цель оперативного контроллинга – создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения «затраты – прибыль».

В отличие от стратегического оперативный контроллинг ориентирован на достижение краткосрочных целей.

Структура контроллинга состоит из следующих разделов:

Установление целей – определение качественных и количественных целей предприятия и выбор критериев, по которым можно оценить степень достижения поставленных целей.

Планирование – превращение целей предприятия в прогнозы и планы. Первый шаг планирования – анализ сильных и слабых сторон предприятия, возможностей и опасностей.

Оперативный управленческий учет – отражение всей финансово-

хозяйственной деятельности предприятия в ходе выполнения плана.

Система информационных потоков – важнейший элемент системы кон-

троллинга на предприятии. Решение задачи информационной поддержки управления возможно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Информацию, которую поставляет система контроллинга, должна отвечать следующим требованиям:

1)достоверность;

2)полнота;

3)релевантность (существенность);

4)полезность (эффект от использования информации должен превышать затраты на ее получение);

5)понятность;

6)своевременность;

7)регулярность.

Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия – отслеживание протекающих на предприятии процессов в режиме реального времени; анализ опера-

115

тивных отчетов о результатах работы предприятия; сравнение планируемых результатов с фактически достигнутыми.

Анализ рынка капитала

Анализ рынка сырья и материалов

Анализ конкурентов

Анализ экономикополитической сферы

Анализ рынка технологий

Анализ рынка труда

Изучение социальнополитической сферы

Изучение экологических проблем

Анализ внутренней среды

Предприятие

Анализ внешней среды

Анализ маркетинга

Анализ трудовых ресурсов

Анализ технических и технологических ресурсов

Анализ проведения НИОКР

Анализ рынка капитала

Анализ рынка капитала

Анализ рынка капитала

Анализ рынка капитала

Рис. 6.3. Направление анализа в стратегическом контроллинге

На основании всей собранной информации система контроллинга осуществляет контроль по основным направлениям деятельности предприятия.

Все предыдущие элементы системы контроллинга – от планирования до мониторинга реализации планов – необходимы в первую очередь для обеспечения возможности анализа планов, результатов и отклонений.