Билет 7.

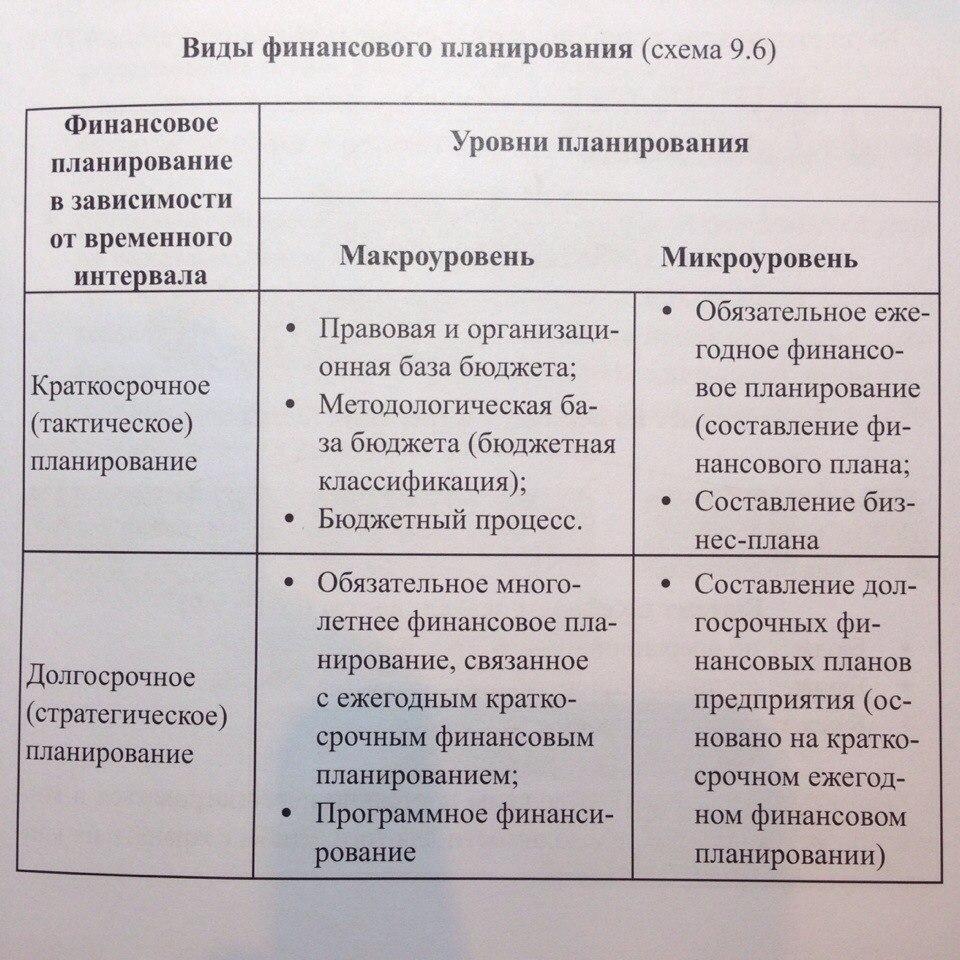

1. Виды финансового планирования на микро и макроуровнях. Бюджетирование и его функции.

Финансовое планирование на уровне государства (МАКРО). Цели и задачи финансового планирования.

Финансовое планирование – это финансовая деятельность субъектов хозяйствования и государства, а итоговым результатом данной деятельности является составление финансовых планов, начиная с бизнес-плана и заканчивая государственным бюджетом.

Цель финансового планирования— обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития.

К основным задачам финансового планирования можно отнести:

1. определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования;

2. определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств;

3. обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования финансовых ресурсов;

4. создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами государственной власти и местного самоуправления, бюджетов государственных внебюджетных фондов;

Финансовое планирование направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микро-, так и на макроэкономическом уровнях.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА УРОВНЕ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА (МИКРО).

Финансовое планирование на уровне хозяйствующих субъектов - это процесс планирования поступлений и использования финансовых ресурсов, установления оптимальных соотношений распределения доходов предприятий.

Финансовый план хозяйствующего субъекта отображает его финансовую деятельность, посредством формирования доходов и осуществления затрат, состав и сбалансированность которых определяются заданиями, направлениями и методами реализации финансовой политики. Финансовые планы также являются как отображением действующей политики предприятия, так и ее обоснованием.

Финансовое планирование связано с планированием производственной деятельности предприятия. Показатели всех плановых финансовых инструментов основываются на планах объема производства, ассортимента продуктов и услуг, себестоимости продукции, они должны быть базисом необходимых финансовых условий для успешного выполнения этих планов.

Бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений; инструмент и метод экономического и финансового планирования.

Функции бюджетирования

Бюджетирование призвано выполнять 3 основные функции: планирование, учет и контроль.

Планирование. Эта функция наиболее важная, поскольку бюджетирование является его основой. Бюджеты обеспечивают рациональное распределение финансовых ресурсов предприятия на основании его стратегических целей. Их создание придает количественную определенность перспективам деятельности предприятия, все результаты и затраты приобретают денежное выражение. Кроме того, бюджетирование способствует четкому и правильному целеполаганию, выработке стратегии бизнеса, корректному выполнению функции стратегического управления.

Учет. Кроме всего прочего, бюджетирование является основой управленческого учета. Вся учетная система должна представлять точные факты по видам продукта, подразделениям, районам торговли либо комбинации данных показателей. Бюджетирование на предприятии дает возможность обладать точной информацией, проводить сравнения намеченных целей с результатами его деятельности.

Контроль. Эта функция также не менее важна, поскольку каким бы хорошим не был план, он останется бесполезным, если не осуществляется эффективный контроль за его исполнением. Бюджет представляет собой совокупность критериев или показателей, которые необходимо использовать при контроле за деятельностью предприятия. Сопоставляя фактические данные с плановыми показателями можно оценить результаты работы на любом этапе.

2. Финансовая система Франции. Характеристика системы и ее особенности.

Финансовая система Франции многозвенна, но отличается высокой степенью централизации. Центральный бюджет (общий бюджет, присоединенные бюджеты различных государственных организаций, специальные счета казначейства) аккумулирует приблизительно 80 % всех доходов и расходов финансовой системы Франции. На долю государственного бюджета приходится 47 % местных бюджетов, 9 фондов социального страхования, 40 % государственных предприятий и приблизительно 4 % всех средств финансовой системы. Через бюджетную систему Франции перераспределяется приблизительно 20 % ВНП и 50 % национального дохода. Бюджетный процесс во Франции имеет 4. стадии и продолжается более 3 лет. Первая стадия - составление проекта бюджета осуществляется под контролем Министерства экономики и финансов (МЭФ). В течение 9 месяцев каждое министерство и ведомство, руководствуясь инструкциями и контрольными цифрами, составляет свою смету. Франция использует программно-целевой метод разработки бюджета, получивший название.

( софткать таблицу системы франции)