2. 5 Управление основным капиталом организации

Задача 5.1.

Приобретен объект

основных средств «Резервуар вертикальный

для сливок, V=1,0 м3» первоначальной

стоимостью ( 418 781 руб. со сроком полезного

использования 5 лет. Годовая норма

амортизационных отчислений (На)

- 20%.

418 781 руб. со сроком полезного

использования 5 лет. Годовая норма

амортизационных отчислений (На)

- 20%.

Рассчитать годовую сумму амортизационных отчислений (А) по линейному способу начислениям амортизации.

Решение.

Задача 5.2.

Приобретен объект основных средств стоимостью 56 718 руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 20%. Норма амортизации, исчисленная исходя из срока эксплуатации (1/5 * 100%), увеличивается на коэффициент ускорения, равный 2.

Рассчитать годовую сумму амортизационных отчислений (А) по способу уменьшаемого остатка за годы эксплуатации основного средства

. Решение.

где Оф – остаточная стоимость основного средства;

Ку – коэффициент ускорения.

Результаты расчета представить в таблице 5.1.

Таблица 5.1

Расчет годовой суммы амортизации способом уменьшаемого остатка

|

Остаточная стоимость на начало периода, руб. |

Норма амортизации, % |

Сумма амортизации, руб. |

Остаточная стоимость по завершении периода, руб. | ||

|

|

|

|

| ||

|

|

|

|

| ||

|

|

|

|

| ||

|

|

|

|

| ||

|

|

|

|

| ||

|

ИТОГО |

|

| |||

Вывод: согласно результатам расчета, сумма амортизации оказывается меньше первоначальной стоимости объекта основных средств на __________ руб. Осталось недоамортизированными ________% первоначальной стоимости.

Задача 5.3.

Приобретен объект основных средств стоимостью 64 960 руб. Срок полезного использования — 5 лет.

Рассчитать годовую сумму амортизационных отчислений (А) способом списания стоимости по сумме чисел лет срока полезного за годы эксплуатации основного средства.

Решение.

,

,

t- число лет, остающихся до конца срока эксплуатации основного средства,

T - сумма чисел лет срока эксплуатации основного средства.

Результаты расчета представить в таблице 5.2.

Таблица 5.2

Расчет годовой суммы амортизации по сумме чисел лет срока полезного использования

|

Остаточная стоимость на начало периода, руб. |

Норма амортизации, % |

Сумма амортизации, руб. | |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

ИТОГО |

| ||

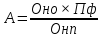

При списании стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

где Оно – натуральный показатель объема продукции в отчетном периоде;

Онп – предполагаемый объем продукции за весь срок эксплуатации объекта.

Задача 5.4.

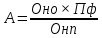

Приобретен автомобиль с предполагаемым пробегом до 200 тыс. км стоимостью 470 тыс. руб. В отчетном периоде пробег составляет 25 тыс. км.

Рассчитать годовую сумму амортизационных отчислений (А), исходя из соотношения первоначальной стоимости и предполагаемого объема продукции.

Решение.

где Оно – натуральный показатель объема продукции в отчетном периоде;

Онп – предполагаемый объем продукции за весь срок эксплуатации объекта.

Задача 5.5.

Рассчитать первоначальную стоимость оборудования, если стоимость оборудования у производителя составляет 350 тыс. руб., услуги по его транспортировке составляют 15 тыс. руб. Для монтажа необходимо провести комплекс работ, общая стоимость которых 8 тыс. руб.

Задача 5.6.

Нормативный срок службы основных средств — 6 лет. Сумма ежегодных амортизационных отчислений составляет 100 тыс. руб.

Определите норму амортизации и первоначальную стоимость основных средств.

Решение.

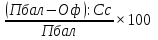

Размер амортизационного фонда (АФ):

АФ = Пбал - Оф

где Пбал — первоначальная стоимость основных средств;

Оф — остаточная (ликвидационная) стоимость;

АФ = АОгод * Сс

где АОгод — размер ежегодных амортизационных отчислений;

Сс — срок службы основных средств с момента их ввода в эксплуатацию.

Размер ежегодных амортизационных отчислений (АОгод):

АОгод = (Пбал - Оф): Сс.

Норма амортизации (На):

На

=

Задача 5.7.

Первоначальная стоимость оборудования — 280 125 руб. Через 4 года службы остаточная стоимость оборудования составила 150 625 руб. Определите размер амортизационных отчислений через 4 года, через 6 лет, а также величину ежегодных амортизационных отчислений и норму амортизации.

Задача 5.8.

При начислении амортизационных отчислений организация использует метод ускоренной амортизации. Норма амортизации для эксплуатируемого в организации оборудования — 11%. Коэффициент ускорения — 1,5.

Определите размер ежегодных амортизационных отчислений (АОгод), если первоначальная стоимость указанного оборудования составляет 350 тыс. руб.

Решение