3. Анализ стратегии финансирования оборотных активов

В качестве источников финансирования оборотных активов организация может использовать собственные оборотные средства (самый устойчивый и дорогой источник), долгосрочные и краткосрочные кредиты и займы, а также кредиторскую задолженность. В процессе анализа устанавливаются удельные веса перечисленных источников, а также сопоставляется величина источников с величиной отдельных составляющих оборотных активов.

Баланс оборотных активов и источников их финансирования

|

Элемент оборотных активов |

Источник финансирования оборотных активов |

|

Запасы и НДС по приобретенным ценностям |

Собственный оборотный капитал |

|

Долгосрочные пассивы | |

|

Дебиторская задолженность |

Краткосрочные кредиты и займы |

|

Краткосрочные финансовые вложения и денежные средства |

Кредиторская задолженность |

|

Итого оборотные активы |

Итого источники финансирования оборотных средств |

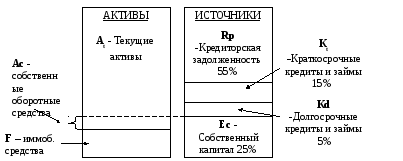

Оценивая результаты анализа стратегии финансирования, следует указать основной источник финансирования оборотных активов. Для оценки степени рискованности стратегии финансирования оборотных активов надо сравнить величину устойчивых источников финансирования (собственные оборотные средства и долгосрочные обязательства) с величиной запасов организации в сумме с НДС по приобретенным ценностям. Стратегия финансирования может быть признана достаточно надежной, если запасы профинансированы устойчивыми источниками финансирования, если же организация финансирует свои оборотные активы в основном кредиторской задолженностью, то такая стратегия является высокорискованной, но и малозатратной.

При этом надо учитывать возможные искажения реальной картины финансирования за счет ряда факторов (они упоминались выше). Так, владельцы организации могут финансировать ее не только за счет собственного капитала, но и предоставлять ей учредительские займы, финансовую помощь (отражается по статье «доходы будущих периодов»), кроме того, кредиторская задолженность может представлять долги организации перед аффилированными лицами. Все эти факторы приводят к тому, что фактически стратегия финансирования оборотных активов может быть менее рискованной, чем это следует из формального анализа. Статьи собственного капитана также могут быть раздуты за счет неадекватной, завышенной оценки активов, наличия неликвидных запасов, нереальной к взысканию дебиторской задолженности. Все это еще раз подчеркивает ограниченность анализа, проведенного на основе бухгалтерской отчетности, и необходимость привлечения дополнительной информации для получения адекватных результатов.

Рис. 1 Структура источников формирования активов