Факторный анализ рентабельности

На уровень и динамику показателей рентабельности влияют следующие факторы:

Уровень организации и производства и управления

Структура капитала и его источников

Степень использования производственных ресурсов

Объем, качество и структура продукции

Затраты на производство и себестоимость продукции.

Для факторного анализа используют факторные модели способа цепных подстановок, абсолютных разниц, интегрированной, индексной и корреляционно-регрессионной модели.

1.Факторный анализ рентабельности продаж. Пути повышения рентабельности продукции

Рентабельность продаж по прибыли от продаж и по чистой прибыли свидетельствуют об эффективности не только хозяйственной деятельности, но и политики ценообразования в организации.

Основными путями повышения рентабельности продукции являются:

снижение затрат на единицу продукции;

улучшение использования производственных ресурсов, формирующих себестоимость (снижение фондоемкости, материалоемкости, зарплатоемкости, амортизациоемкости продукции или повышение обратных им показателей);

рост объема производства;

рост цен на продукцию, сопровождаемый улучшением ее качества.

На изменение рентабельности продаж оказывают влияние два фактора: прибыль от продаж и объем продаж.

![]()

Для расчета рентабельности по прибыли от продаж используют следующие модели:

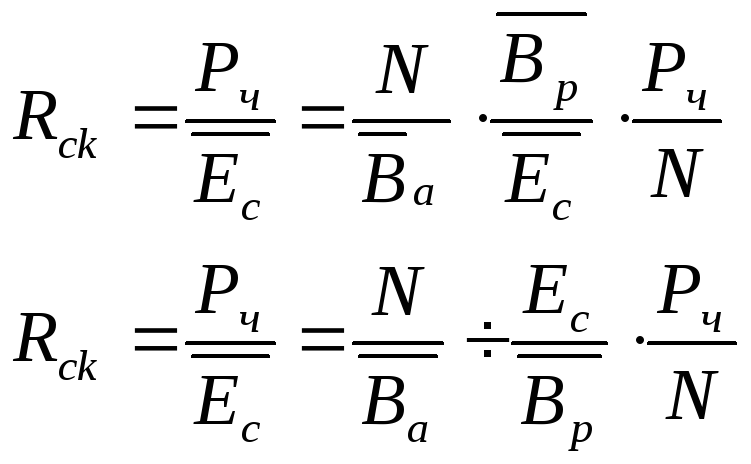

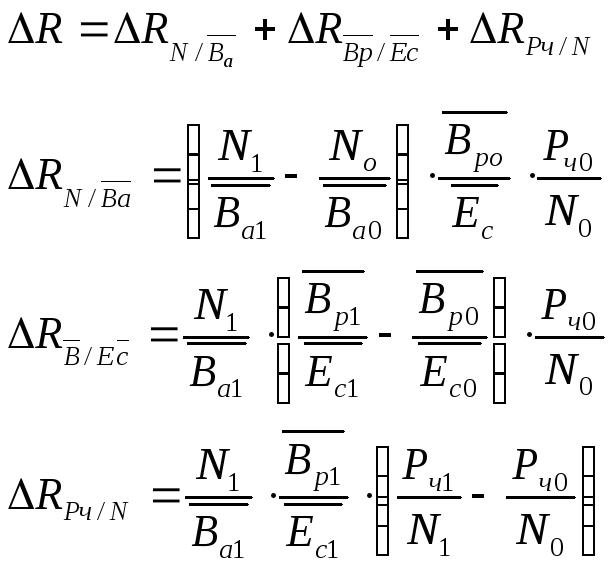

Факторный анализ рентабельности производственных фондов.

На изменение рентабельности производственных фондов оказывает влияние прибыльность или доходность от объема продаж, фондоотдача (фондоемкость) скорость загрузки материальных оборотных средств.

![]()

![]()

![]()

![]()

![]()

3. Факторный анализ рентабельности активов. Пути повышения рентабельности продукции.

Система финансового анализа Дюпон (TheDuPontSystemofAnalysis) в первую очередь исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

Расщепление ключевых показателей на факторы (множители), их составляющие, позволяет определить и дать сравнительную характеристику основных причин, повлиявших на изменение того или иного показателя и определить темпы экономического роста компании. В литературе широко известна формула Дюпона – расщепление рентабельности капитала на произведение рентабельности оборота и оборачиваемости активов, причем каждый из факторов сам является содержательным финансовым показателем. Этот же подход применим и к анализу других ключевых показателей финансово-экономического состояния предприятия.

Факторный анализ рентабельности активов.

На изменение рентабельности активов влияют оборачиваемость активов и рентабельность продаж.

![]()

![]()

![]()

![]()

![]()

Основными факторами, влияющими на изменение рентабельности активов, являются оборачиваемость активов и рентабельность продаж (продукции). Активы организации характеризуют ее экономический потенциал по генерированию выручки, следовательно, и прибыли. Использование активов показывает, насколько быстро средства, вложенные в ресурсы, превращаются в выручку. Активы имеют сложную структуру и их оборачиваемость зависит от оборачиваемости каждого вида активов.

Таким образом, рентабельность активов отражает уровень:

управления дебиторской задолженностью, что количественно измеряется средним периодом инкассации ДЗ;

управления запасами через коэффициент оборачиваемости запасов;

управления основными средствами, что характеризует нормальную производственную мощность и пропускную способность организации;

управления ликвидностью, что характеризуется долей ликвидных активов в составе валюты баланса.

Рентабельность продаж относится к тактическим факторам роста рентабельности активов. Действие тактических факторов устремлено на выбор адекватной ценовой политики, расширение рынков сбыта, т.е. на рост объема продаж и прибыли организации, повышении скорости оборота всего каптала. И рентабельность продаж, и оборачиваемость активов подвержены внешнему воздействию рыночной конъюнктуры.

4. Факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала определяется делением чистой прибыли предприятия на величину среднегодовой стоимости собственного капитала предприятия.

![]()

Позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств

В процессе анализа рентабельности собственного капитала используются детерминированные факторные модели, позволяющие дать сравнительную оценку основных факторов, повлиявших на изменение рентабельности собственного капитала (СК).

В частности подобные модели заложены в основу факторного анализа фирмы ДЮПОН

![]()

Рентабельность

собственного капитала зависит от трех

факторов: рентабельность продаж

![]() ,

оборачиваемости совокупных активов

,

оборачиваемости совокупных активов![]() ;

и структуры капитала организации

;

и структуры капитала организации![]() . Эти факторы обобщают определенные

стороны финансово-хозяйственной

деятельности.

. Эти факторы обобщают определенные

стороны финансово-хозяйственной

деятельности.

Изменение рентабельности собственного капитал за анализируемый период составит

В ходе анализа рентабельности собственного капитала можно использовать и другие модели:

1.

![]() ,

,

Данная факторная модель показывает,

что на изменение рентабельности капитала

влияют : рентабельность продаж

![]() ,

оборачиваемость заемного капитала

,

оборачиваемость заемного капитала![]() и коэффициент финансового левериджа

и коэффициент финансового левериджа![]() .

.

2. ![]() ,

,

Модель показывает зависимость рентабельности собственного капитала от рентабельности продаж, производительности труда и капиталовооруженности работников предприятия. Расчет влияния факторов можно проводить любым способом.