4. Факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала определяется делением чистой прибыли предприятия на величину среднегодовой стоимости собственного капитала предприятия.

![]()

Позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств

В процессе анализа рентабельности

собственного капитала используются

детерминированные факторные модели,

позволяющие дать сравнительную оценку

основных факторов, повлиявших на

изменение рентабельности собственного

капитала (СК).

![]()

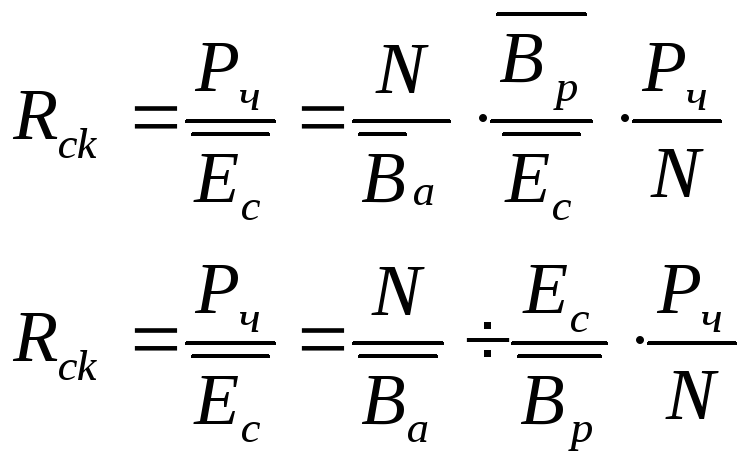

Рентабельность собственного капитала

зависит от трех факторов: рентабельность

продаж

![]() ,

оборачиваемости совокупных активов

,

оборачиваемости совокупных активов![]() ;

и структуры капитала организации

;

и структуры капитала организации![]() .

Эти факторы обобщают определенные

стороны финансово-хозяйственной

деятельности.

.

Эти факторы обобщают определенные

стороны финансово-хозяйственной

деятельности.

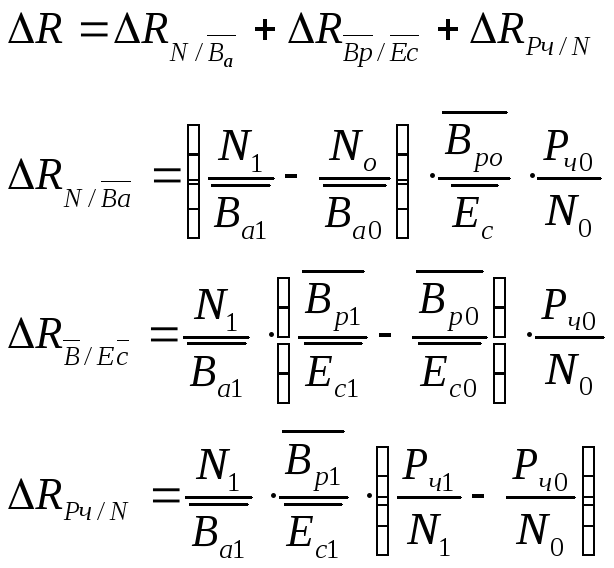

Изменение рентабельности собственного капитал за анализируемый период составит

В ходе анализа рентабельности собственного капитала можно использовать и другие модели:

1.

![]() ,

,

Данная факторная модель показывает,

что на изменение рентабельности капитала

влияют: рентабельность продаж

![]() ,

оборачиваемость заемного капитала

,

оборачиваемость заемного капитала![]() и коэффициент финансового левериджа

и коэффициент финансового левериджа![]() .

.

2. ![]() ,

,

Модель показывает зависимость рентабельности собственного капитала от рентабельности продаж, производительности труда и капиталовооруженности работников предприятия. Расчет влияния факторов можно проводить любым способом.

Тема. Определение и анализ безубыточного объема продаж и зоны безопасности предприятия

1 Классификация затрат на постоянные и переменные

Основным этапом планирования производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Эти изменения позволяют проводить анализ безубыточности деятельности предприятия. Суть данного анализа заключается в определении для каждого конкретного случая объема выпуска, обеспечивающего безубыточную деятельность.

Производственная деятельность предприятия сопровождается различными расходами. Возможны два варианта учета затрат на производство и реализацию продукции:

Традиционный – предусматривает расчет себестоимости путем группировки затрат на прямые и косвенные.

Директ-костинг – предполагает группировку затрат на переменные и постоянные. Деление этих затрат проводится по отношению к общему объему производства (продаж).

Сумма постоянных затрат не зависит от изменения объема производства (продаж), по крайней мере, в таких пределах изменения объема, когда не требуется дополнительные производственные помещения, оборудование и увеличение аппарата управления, то есть в пределах проектной мощности предприятия.

К постоянным затратам относятся:

административно-управленческие расходы (заработная плата с отчислениями управленческого персонала, расходы по содержанию административных зданий и офисного оборудования, канцелярские расходы и др.);

затраты по подготовке и переподготовке кадров;

амортизация основных средств, НМА;

арендная плата, расходы на исследование рынка, на реализацию и т.п. (В форме №2 «Отчет о прибылях и убытках» эти расходы отражаются по стр. 030 – коммерческие расходы, по стр. 040 – управленческие расходы)

Переменные затраты изменяются в зависимости от изменения объема производства и продаж.

К ним относятся:

затраты на сырье и материалы;

заработная плата с отчислениями основных производственных работников (сдельная);

расходы по содержанию и эксплуатации технологического оборудования (топливо и энергия);

транспортные расходы;

общепроизводственные расходы.

(В форме №2 эти расходы отражаются по строке 020 «Себестоимость проданных товаров, продукции, работ, услуг).

В расчете на единицу продукции переменные затраты относительно постоянны, а постоянные меняются обратно изменению объема. Следует отметить определенную условность деления затрат на постоянные и переменные. Поэтому эти затраты часто называют условно-постоянными и условно-переменными. Эта условность может быть рассмотрена со следующих позиций:

а) одна и та же статья расходов в различных условиях может зависеть и не зависеть от объемов производства и продаж, например, расходы на рекламу и исследование рынка;

б) некоторые виды затрат изначально носят смешанный характер, например, общепроизводственные расходы.

Проведение максимально точных расчетов при определении суммы постоянных и переменных затрат требует привлечения данных синтетического и аналитического учета. Существует несколько способов определения суммы переменных и постоянных затрат:

способ прямого счета;

графический;

алгебраический;

корреляционно-регрессионный анализ.

Практические результаты классификации расходов на постоянные и переменные:

- возможность прогнозировать прибыль исходя из предполагаемого состояния расходов, а также определять объем продаж, обеспечивающий безубыточную деятельность;

- получение информации для принятия управленческих решений (как добиться увеличения выручки без дополнительных сверхурочных работ, какие расходы и как должны изменяться при изменении объема продаж, какой должна быть нижняя цена на продукцию и др.).