6. Факторный анализ рентабельности

На уровень и динамику показателей рентабельности влияют следующие факторы:

уровень организации и производства и управления

структура капитала и его источников

степень использования производственных ресурсов

объем, качество и структура продукции

затраты на производство и себестоимость продукции.

Для факторного анализа используют факторные модели способа цепных подстановок, абсолютных разниц, интегрированной, индексной и корреляционно-регрессионной модели.

1. Факторный анализ рентабельности продаж. Пути повышения рентабельности продукции

Рентабельность продаж по прибыли от продаж и по чистой прибыли свидетельствуют об эффективности не только хозяйственной деятельности, но и политики ценообразования в организации.

Основными путями повышения рентабельности продукции являются:

снижение затрат на единицу продукции;

улучшение использования производственных ресурсов, формирующих себестоимость (снижение фондоемкости, материалоемкости, зарплатоемкости, амортизациоемкости продукции или повышение обратных им показателей);

рост объема производства;

рост цен на продукцию, сопровождаемый улучшением ее качества.

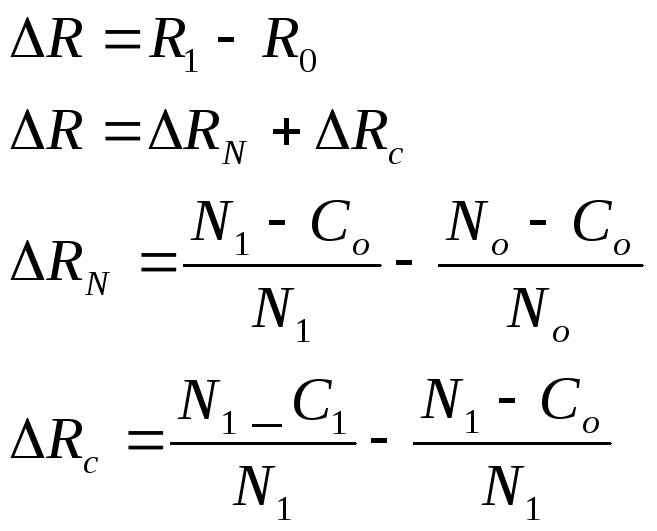

На изменение рентабельности продаж оказывают влияние два фактора: прибыль от продаж и объем продаж.

![]()

Для расчета рентабельности по прибыли от продаж используют следующие модели:

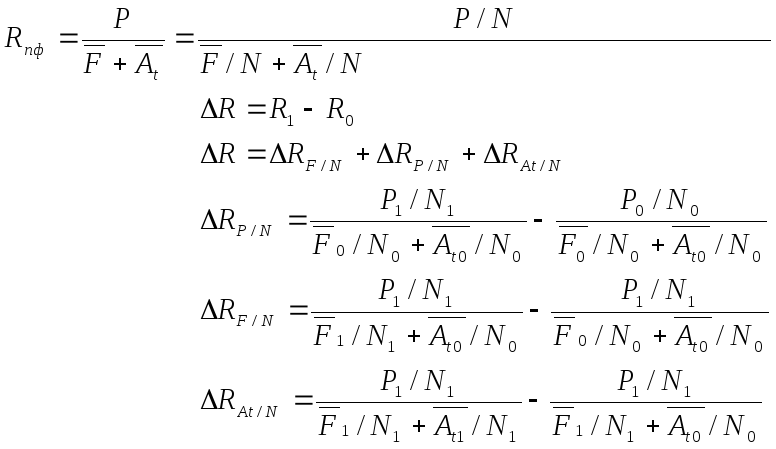

Факторный анализ рентабельности производственных фондов.

На изменение рентабельности производственных фондов оказывает влияние прибыльность или доходность от объема продаж, фондоотдача (фондоемкость) скорость загрузки материальных оборотных средств.

3. Факторный анализ рентабельности активов.

Система финансового анализа Дюпон (The DuPont System of Analysis) в первую очередь исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

Расщепление ключевых показателей на факторы (множители), их составляющие, позволяет определить и дать сравнительную характеристику основных причин, повлиявших на изменение того или иного показателя и определить темпы экономического роста компании. В литературе широко известна формула Дюпона – расщепление рентабельности капитала на произведение рентабельности оборота и оборачиваемости активов, причем каждый из факторов сам является содержательным финансовым показателем. Этот же подход применим и к анализу других ключевых показателей финансово-экономического состояния предприятия.

На изменение рентабельности активов влияют оборачиваемость активов и рентабельность продаж.

![]()

![]()

![]()

![]()

![]()

Основными факторами, влияющими на изменение рентабельности активов, являются оборачиваемость активов и рентабельность продаж (продукции). Активы организации характеризуют ее экономический потенциал по генерированию выручки, следовательно, и прибыли. Использование активов показывает, насколько быстро средства, вложенные в ресурсы, превращаются в выручку. Активы имеют сложную структуру и их оборачиваемость зависит от оборачиваемости каждого вида активов.

Таким образом, рентабельность активов отражает уровень:

управления дебиторской задолженностью, что количественно измеряется средним периодом инкассации ДЗ;

управления запасами через коэффициент оборачиваемости запасов;

управления основными средствами, что характеризует нормальную производственную мощность и пропускную способность организации;

управления ликвидностью, что характеризуется долей ликвидных активов в составе валюты баланса.

Рентабельность продаж относится к тактическим факторам роста рентабельности активов. Действие тактических факторов устремлено на выбор адекватной ценовой политики, расширение рынков сбыта, т.е. на рост объема продаж и прибыли организации, повышении скорости оборота всего каптала. И рентабельность продаж, и оборачиваемость активов подвержены внешнему воздействию рыночной конъюнктуры.