-

Расчет порога рентабельности, запаса финансовой прочности, производственный леверидж.

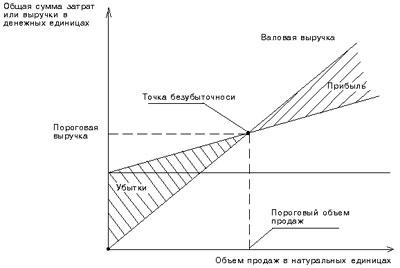

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли.

Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим (см. рис. 1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия - порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

-

Экономическое содержание оборотного капитала. Структура оборотных активов организации и источники их финансирования.

Оборотный капитал – это предметы труда, которые участвуют в производстве однократно, при этом полностью потребляются и полностью же и сразу переносят свою стоимость на стоимость произведенной продукции. Оборотный капитал – часть капитала, размещенная в текущие активы, используемых, потребляемых и реализуемых в течение года или одного производственного цикла. Движение оборотного капитала, взятое как процесс постоянного повторения и возобновления называется кругооборотом оборотного капитала. В формализованном виде кругооборот: Д – Т…П…Т* - Д*, где

Д – деньги;

Т – средства производства;

П – производство;

Т* - готовая продукция;

Д* - сумма денег, полученная после реализации товара.

Классификация оборотных средств:

В зависимости от функциональной роли в процессе производства:

1.1. Оборотные производственные фонды.

1.2. Фонды обращения.

По степени планирования:

2.1. Нормируемые оборотные средства.

2.2. Ненормируемые оборотные средства.

По степени ликвидности (скорости превращения в денежные средства)

3.1. Абсолютно ликвидные

3.2. Быстро реализуемые средства

3.3. Медленно реализуемые оборотные средства

Состав и структура оборотных средств зависят от множества факторов. Учет факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотными средствами

Структура источников формирования оборотного капитала охватывает:

собственные источники;

заемные источники;

дополнительно привлеченные источники.

1.4. Состав и структура оборотных средств.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

Предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.п.); Средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций – 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты); Незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия); Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

К фондам обращения относятся:

Средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

Средства в расчетах; Денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.