юля / курсовая Харченко 3 курс бух. фин о.с / 2 раздел ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

.docx2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

2.1 Организационная и экономическая характеристика Армавирского совхоза «Декоративные культуры».

Открытое акционерное общество Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова был образован на основании приказа Министерства жилищно-коммунального хозяйства РСФСР от 13 ноября 1973 года № 438 Решением Крайисполкома от 01.10.1976 г. № 754 «О создании совхоза «Декоративные культуры» при управлении коммунального хозяйства г. Армавира.

Располагается данная организация в городе Армавире Краснодарского края на улице Урупской, дом 1.

Изначально учредителем являлось муниципальное образование города Армавира Краснодарского края. В 2012 г. муниципальное предприятие г. Армавира Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова было переименовано в ОАО Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова.

Первоначальное предназначение совхоза было направлено на выращивание посадочного материала декоративных деревьев и кустарников для озеленения Черноморского побережья Кавказа, городов и станиц Краснодарского края.

Основным видом деятельности совхоза является выращивание и реализация посадочного декоративно-кустарникового материала, многолетних, двулетних, однолетних цветочных растений, семян газонных трав, зерновых, колосовых и масличных культур.

Рис.

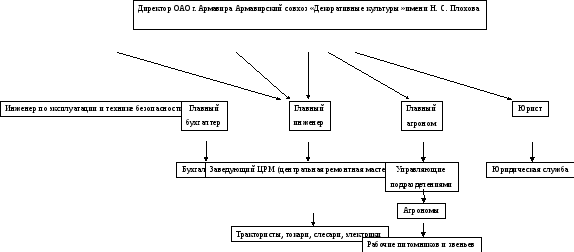

2. Структура Армавирского совхоза

«Декоративные культуры».

Рис.

2. Структура Армавирского совхоза

«Декоративные культуры».

Сочетание географических и экономических факторов обеспечивает приоритет продукции питомника для клиентов с черноморского побережья. Программа продвижения продукции дает возможность работать с партнерами из других регионов, в том числе занимающиеся озеленением г. Сочи к зимним олимпийским играм 2014 года.

Организационная структура организации выглядит следующим образом. Внутрипроизводственные подразделения: отделение №1 – питомник по выращиванию древесно-кустарниковых пород, отделение №2 – питомник по выращиванию зерновых и масленичных культур, звено по выращиванию горшечных культур древесно-кустарниковых пород, звено ландшафтного дизайна, центральная ремонтная мастерская, автотракторный парк. Структура предприятия представлена на рисунке 2.

2.2. Экономические показатели деятельности Армавирского совхоза «Декоративные культуры».

Как уже было сказано выше, основным видом деятельности ОАО Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова (далее по тексту Армавирский совхоз) является выращивание и реализация посадочного декоративно-кустарникового материала, многолетних, двулетних, однолетних цветочных растений, семян газонных трав, зерновых, колосовых и масличных культур.

Обеспеченность Армавирского совхоза «Декоративные культуры» имени Н.С. Плохова основными ресурсами производства и эффективность их использования являются важными факторами, от которых зависят результаты его хозяйственной деятельности, финансовое состояние предприятия, конкурентоспособность на рынке.

В таблице 1 приведены данные о ресурсах, производственной деятельности организации, проанализировав которые, можно увидеть изменения структуры площадей и численности работников.

Таблица 1-Ресурсы ОАО «Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова

|

Показатель |

2010 г. |

2011 г. |

2012 |

2012 г. в % (разах) к |

|

|

2010 г. |

2011 г. |

||||

|

Среднегодовая численность работников - всего, чел. в том числе работники, занятые в сельскохозяйственном производстве |

131 |

128 |

128 |

97,71 |

100,00 |

|

Общая площадь, га, в т.ч. сельскохозяйственных угодий |

244 |

269 |

269 |

110,25 |

100,00 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

23864 |

26027 |

39100 |

163,85 |

150,23 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

97534 |

111194 |

115609 |

118,53 |

103,97 |

Анализ данных, приведенных в таблице, показал, что численность работников, занятых в сельском хозяйстве, за анализируемый период сократилась на 3 чел. или 2,29 %. Данное изменение объясняется сокращением числа работников сельского хозяйства. По сравнению с 2011 г. данный показатель не изменился.

В период с 2010 – 2012 гг. общая земельная площадь выросла на 10,25 %, данное обстоятельство оказывает положительное влияние на финансовое состояние исследуемой организации.

За анализируемый период произошли положительные изменения в среднегодовой стоимости основных производственных средств. Так в отчетном году по сравнению с базисным 2010 г. среднегодовая стоимость основных средств увеличилась на 63,85 %, а по сравнению с 2011 г. она выросла на 50,23 %. Данный обусловлен в значительной степени модернизацией и обновлением основных фондов организации.

В процессе изучения обеспеченности данной организации основными ресурсами, необходимо уделить внимание наметившейся тенденции роста среднегодовой стоимости оборотных средств организации.

В 2012 г. темп прироста данного показателя по отношению к 2010 г. составил 18,53 %, а по сравнению с 2011 г. он составил 3,97 %. Увеличение стоимости в первую очередь связанно со значительным ростом цен на приобретаемое сырье и материалы, а также средства защиты растений и удобрения.

Итоговым показателем эффективности использования ресурсов организации, выступают результаты ее деятельности. Финансовые результаты организации складываются под воздействием многих факторов и в них обобщаются результаты производственной и снабженческо-сбытовой деятельности, умелого использования рыночной конъюнктуры, маневрирования собственными и заемными источниками формирования имущества предприятий и его отдельных составных частей, полнота использования ресурсного потенциала, системы материального стимулирования работников и другие факторы.

Изучив ресурсы организации, рассмотрим финансовые результаты деятельности Армавирского совхоза, представленные в таблице 2.

Таблица 2 - Результаты деятельности ОАО «Армавирский совхоз «Декоративные культуры» имени Н. С. Плохова

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2012 г. в % (разах) к |

|

|

2010 г. |

2011 г. |

||||

|

Выручка от продаж продукции, работ и услуг, тыс. руб. |

47022 |

49673,04 |

64417 |

136,99 |

129,68 |

|

Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. |

30264 |

34431,41 |

53806 |

177,79 |

156,27 |

Продолжение таблицы 2

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2012 г. в % (разах) к |

|

|

2010 г. |

2011 г. |

||||

|

Валовая прибыль, тыс. руб. |

16758 |

15241,63 |

10611 |

63,32 |

69,62 |

|

Коммерческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

|

Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж, тыс.руб. |

16758 |

15241,63 |

10611 |

63,32 |

69,62 |

|

Прочие доходы, тыс.руб. |

166 |

189,72 |

491 |

2,96 |

2,59 |

|

Прочие расходы, тыс. руб. |

1389 |

879,26 |

9493 |

6,83 |

10,79 |

|

Чистая прибыль (убыток) отчётного периода, тыс. руб. |

10350 |

10298 |

848 |

8,19 |

8,23 |

Анализ результатов деятельности исследуемой организации показал, что выручка от продаж товаров (продукции, работ и услуг) в отчетном году по сравнению с 2010 г. увеличилась на 36,99 %, а по сравнению с 2011 г. данный показатель вырос на 29,68 %. Данный рост обусловлен в значительной степени увеличением объемов продаж, а также связан с ростом цен на реализуемую продукцию.

За рассматриваемый период наблюдается тенденция роста себестоимости проданных товаров. В отчетном году по сравнению с 2010 г. она выросла на 77,79 %, а по отношению к 2011 г. себестоимость проданных товаров увеличилась на 56,27 %. Рост данного показателя является следствием увеличения объемов производства и продаж, а также повышения цены на семенной материал, химические средства защиты.

Валовая прибыль организации сократилась за анализируемый период на 36,68 %. По сравнению с 2011 г. она сократилась на 30,38%. Данное обстоятельство является следствием опережающих темпов роста себестоимости в сравнении с темпами роста выручки от продаж.

Так как организация не выделяет управленческие и коммерческие расходы строкой в «Отчете о прибылях и убытках», прибыль от продаж продукции (товаров, работ и услуг) будет соответствовать валовой прибыли.

Однако на конечный финансовый результат помимо прибыли, полученной в результате осуществления организацией основных видов деятельности, оказывают влияние доходы и расходы, понесенные в связи с осуществлением прочих видов деятельности.

Прочие доходы в 2012 г. по сравнению с 2010 г. возросли в 2,96 раза, а по отношению к 2011 г. - в 2,59 раза. В свою очередь прочие расходы увеличились в отчетном году в 6,83 раза по сравнению с 2010 г. и в 10,79 раза по сравнению с 2011 г. Это свидетельствует о росте прочих услуг, оказываемых организацией на сторону, которые не относятся к основной деятельности.

Сумма прочих расходов в отчетном году по сравнению с уровнем 2010 г. и 2011 г. превысила сумму прочих доходов, в результате чего чистая прибыль сократилась.

Так чистая прибыль в 2012 г. по сравнению с 2010 г. снизилась на 91,81 %, а по сравнению с 2011 г. - на 91,77 %. Сокращение чистой прибыли является негативным фактором деятельности хозяйства.

Для наглядности сравнения основных результатов деятельности Армавирского совхоза обратимся к рисунку 2, на котором изображены колебания, произошедшие в производстве в период с 2010 г. по 2012 г.

Рисунок - Основные результаты деятельности Армавирского

совхоза за 2010 - 2012 гг.

Можно сделать вывод, что, не смотря на снижение чистой прибыли по сравнению с уровнем 2010 г., организация является рентабельной и платежеспособной.

Далее рассмотрим состав и структуру активов исследуемой организации. Для этого обратимся к данным таблицы 3.

Из данных таблицы видно, что наибольшую долю в составе активов организации занимают оборотные активы. Их доля в 2012 г. составила 75,45 %, что меньше показателей прошлых лет. Так по сравнению с 2010 г. их доля снизилась на 2,73 процентных пункта, а в сравнении с 2011 г. – на 5,12 пункта процентов.

Наибольший удельный вес в составе оборотных активов занимают запасы, чья доля в отчетном году составляет 70,99 %. За анализируемый период видна тенденция их снижения. Их сокращение свидетельствует об эффективной работе снабженческо – сбытовой службы организации. Также это свидетельствует о том, что запасы не залеживаются на складах организации, что сокращает затраты, связанных с их хранением.

Таблица 3 - Состав и структура активов ОАО «Армавирский совхоз «Декоративные культуры» имени Н. С. Плохова

|

Статьи актива |

2010 г. |

2011 г. |

2012 г. |

Отклонение(+,-) 2012 г. от |

||||||||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

2010 г. |

2011 г. |

|||||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|||||||||||

|

Внеоборот ные активы - всего: |

13858 |

11,82 |

12396 |

9,43 |

36503 |

24,55 |

22645 |

12,73 |

24107 |

15,12 |

||||

|

в том числе: -нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

-основные средства |

13439 |

11,46 |

11939 |

9,08 |

36046 |

24,24 |

22607 |

12,78 |

24107 |

15,16 |

||||

|

-долгосроч ные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

Оборотные активы - всего: |

103362 |

88,18 |

119025 |

90,57 |

112192 |

75,45 |

8830 |

-2,73 |

-6833 |

-5,12 |

||||

|

в том числе: - запасы |

97268 |

82,98 |

112238 |

85,40 |

105558 |

70,99 |

8290 |

-1,99 |

-6680 |

-4,41 |

||||

|

- налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

- дебиторская задолжен ность |

2087 |

1,78 |

3382 |

2,57 |

3573 |

2,40 |

1486 |

0,62 |

191 |

-0,17 |

||||

|

- денежные средства |

4007 |

3,42 |

3405 |

2,59 |

3061 |

2,06 |

-946 |

-1,36 |

-344 |

-0,53 |

||||

|

- краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||||

|

Всего активов |

117220 |

100 |

131421 |

100 |

148695 |

100 |

31475 |

0 |

17274 |

0 |

||||

Хорошо просматривается отрицательная динамика роста дебиторской задолженности за анализируемые года. Так ее доля выросла на 0,62 процентных пункта по сравнению с 2010 г. Данный рост отрицательно сказывается на финансовом положении организации, так как свидетельствует о несвоевременном возврате покупателями своей задолженности.

За анализируемый период мы видим снижение показателя «денежные средства», это означает, что организация рационально использует свой финансовый потенциал, потому что деньги, хранящиеся на расчетном счете и не участвующие в финансово – хозяйственной деятельности, подвержены инфляции, в результате чего обесцениваются, а должны участвовать в кругообороте и приносить организации прибыль.

Показатель «НДС» организацией не заполняется, так как она находится на специальном режиме налогообложения, который не предусматривает уплату данного налога.

Внеоборотный активы представляют собой активы организации, срок обращения которых превышает 12 мес. или один финансово – хозяйственный оборот.

Так их доля в отчетном году составила 24,55 %, что выше показателя за 2010 г. на 12,73 процентных пункта и на 15,12 пункта процента за 2010 г.

Основную долю во внеоборотных активах составляют основные средства. По сравнению с 2010 г. их стоимость в отчетном году выросла на 12,78 процентных пунктов, что говорит о модернизации и их обновления.

Теперь рассмотрим состав и структуру пассивов исследуемой организации. Для этого обратимся к данным таблицы 4.

Анализ состава и структуры пассивов организации показал, что собственный капитал организации занимает наибольший удельный вес в составе источников образования имущества организации.

Доля собственного капитала за анализируемый период возрастает. В отчетном году по сравнению с 2010 г. его доля увеличилась на 0,91 процентных пункта, по отношению к 2011 г. она выросла на 5,43 пункта процентов. Данное увеличение свидетельствует об уменьшении заемных средств в организации. Так их доля сократилась по сравнению с 2010 г. на 0,9 пункта процентов, а в сравнении с 2011 г. - на 5,43 пункта. Заемные средства организации в основном представлены краткосрочными обязательствами. Их доля в 2012 г. по сравнению с 2010 г. уменьшилась на 1,22 процентных пункта, по сравнению с 2011она сократилась на 5,37 процентных пунктов.

Таблица 4 - Состав и структура пассивов ОАО «Армавирский совхоз «Декоративные культуры» имени Н.С.Плохова

|

Статьи пассива |

2010 |

2011 г. |

2012 г. |

Отклонение (+,-) 2012 г. от |

||||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

2010 г. |

2011 г. |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|||||||

|

Собственные средства - всего |

107969 |

92,10 |

115092 |

87,58 |

138301 |

93,01 |

30332 |

0,91 |

23209 |

5,43 |

|

в том числе: - уставный капитал |

3000 |

2,56 |

3000 |

2,28 |

132548 |

89,14 |

129548 |

86,58 |

129548 |

86,86 |

|

-нераспре делённая прибыль |

104751 |

89,36 |

111874 |

85,13 |

5535 |

3,72 |

-99216 |

-85,64 |

-106339 |

-81,41 |

|

Заёмные средства - всего |

9251 |

7,89 |

16329 |

12,42 |

10394 |

6,99 |

1143 |

-0,90 |

-5935 |

-5,43 |

|

в том числе: -долгос рочные обязательства

|

2000 |

1,70 |

2476 |

1,88 |

3000 |

2,02 |

1000 |

0,32 |

524 |

0,14 |

|

- краткосро чные обязательства |

7251 |

6,19 |

13585 |

10,34 |

7394 |

4,97 |

143 |

-1,22 |

-6191 |

-5,37 |

|

Всего пассивов |

117220 |

100 |

131421 |

100 |

148695 |

100 |

31475 |

0 |

17274 |

0 |

Не смотря на то, что в отчетном году доля нераспределенной прибыли сократилась по сравнению с прошлыми периодами более чем на 80 процентных пунктов, организация остается платежеспособной и рентабельной, что во многом подтверждается относительно небольшой долей заемного капитала в составе собственного.

2.3. Организация бухгалтерского учета и учетная политика ОАО Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова

Организация, форма и способы ведения бухгалтерского и налогового учета регламентируются действующим законодательством по бухгалтерскому учету, правилами (стандартами) бухгалтерского учета, а также нормами Гражданского и Налогового Кодекса Российской Федерации, а так же приказом об учетной политике ОАО Армавирский совхоз «Декоративные культуры» имени Н.С. Плохова.

Задачи бухгалтерского учета Армавирского совхоза «Декоративные культуры»:

- формирование полной и достоверной информации о деятельности совхоза и его имущественном положении для руководителя, учредителей, участников и собственников имущества, а также для инвесторов, кредиторов и других пользователей бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства РФ при осуществлении совхозом хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности в выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Ответственность за организацию бухгалтерского учета в организации несет руководитель через обеспечение неукоснительного выполнения всеми подразделениями и службами, работниками совхоза, имеющими отношение к учету, своих требований и требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.