5. Классификация и состав оборотных средств

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой более подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную. На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции. Упрощенная схема этого процесса представлена на рис. 2.

Оборотные средства по составу подразделяются на две составляющие: оборотные фонды и фонды обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

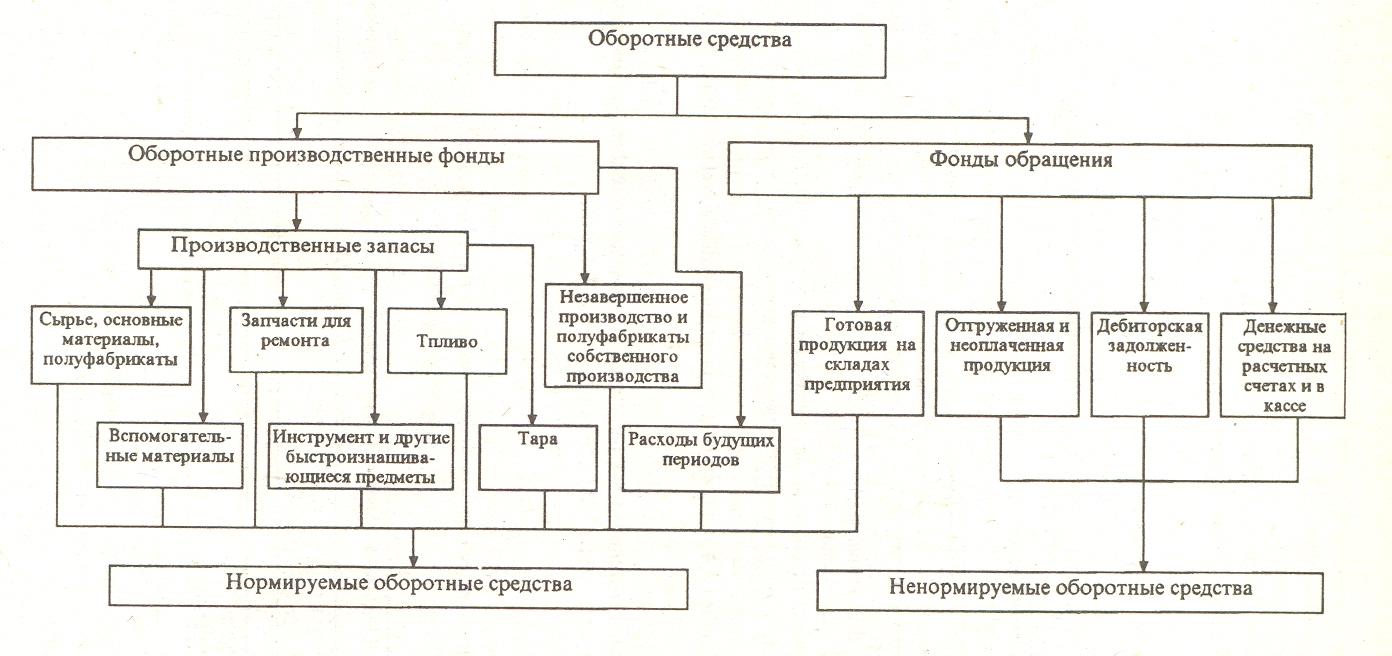

Как видно на рис. 3., в состав оборотных производственных фондов входят:

Производственные запасы — запасы сырья, материалов, комплектующих изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного инвентаря стоимостью менее 1 тыс. руб.

Незавершенное производство и полуфабрикаты собственного изготовления -это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов — затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем.

Величина оборотных средств, находящихся в составе оборотных производственных фондов определяется в первую очередь организационно-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения — обеспечить денежными средствами ритмичность процесса обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

Рис. 3.Состав оборотных средств

Для анализа состава и структуры оборотных средств целесообразно представить их по признакам (рис. 4):

по сферам оборота;

по источникам формирования и пополнения;

по особенностям планирования.

По сферам оборота

находящиеся в сфере производства

находящиеся в сфере обращения

По источникам формирования и пополнения

собственные и приравненные к ним

средства

заемные

По особенностям планирования

нормируемые

ненормируемые

Рис.4. Классификация оборотных средств по признакам

Соотношение отдельных составляющих оборотных средств в общей их величине характеризует структуру оборотных средств (табл. 5.).

Таблица 5 Примерная структура оборотных средств в машиностроении и металлообработке

|

№ п/п |

Составляющие оборотных средств |

Удельный вес, % |

|

1. 2. |

Находящиеся в сфере производства То же, в сфере обращения |

70,0 30,0 |

|

Итого: |

100,0 | |

|

1. 2. |

Нормируемые Ненормируемые |

85,0 15,0 |

|

Итого: |

100,0 | |

|

2.

3. 4. 5. |

Производственные запасы Незаконченная продукция (незавершенное произ-водство, полуфабрикаты собственного изготовления) Готовая продукция Расходы будущих периодов Денежные средства |

|

|

|

Итого: |

100,0 |

Структура оборотных средств зависит от ряда факторов и изменяется во времени. В различных отраслях она имеет существенные различия и выражает специфические особенности производственного процесса, технологии, организации производства и условий реализации продукции.