Тема 4. Понятие затрат, их классификация и учет, группировка и распределение

4.1. Эволюция методов учета затрат.

4.2. Понятие издержек, затрат и расходов организации. Классификация затрат.

4.3. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

4.4. Классификация затрат для принятия решений и планирования.

4.5. Классификация затрат для контроля и регулирования деятельности центров ответственности.

4.6. Организация учета производственных затрат. Формирование рабочего плана счетов.

4.7. Группировка и распределение затрат.

4.1. Эволюция методов учета затрат

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В течение продолжительного времени затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течение всего отчетного периода учитывали все средства, израсходованные на производство, независимо от места их потребления и их целевой направленности. В результате выходили на общую сумму затрат за период без учета ассортимента и структуры выпущенной продукции. «Котловой» метод не выявлял возможностей снижения затрат, его основным недостатком являлась обезличенность информации. Такой учет не позволял предприятию получить необходимые данные для контроля за издержками производства по направлениям затрат (основное производство, вспомогательные производства, общепроизводственные, общехозяйственные расходы и т.п.), местам их возникновения (цехам, отделам, службам), видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

В 1887 г. было опубликовано первое издание теоретического труда английских экономистов Дж. М. Фелса и Э. Гарке «Производственные счета: принципы и практика их ведения». Авторы предприняли попытку создать более мобильную систему учета затрат, повышающую информативность данных о затратах и способствующую усилению контроля за их использованием. В основе этой системы лежало деление затрат на фиксированные (сегодня это постоянные расходы) и переменные (условно-переменные). Ученые установили, что изменение фиксированных затрат напрямую не зависит от объема произведенной продукции, а переменные затраты увеличиваются или уменьшаются прямо пропорционально росту или снижению объема производства. Это привело к мысли, что увеличить объем производства можно при расходе меньших ресурсов, чем считалось ранее, так как условно-постоянные затраты увеличиваются неравномерно.

Американский экономист А.Г. Черч в 1901г. в своей работе «Адекватное распределение производственных расходов» разделил условно-постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы. С этого времени в научных кругах велась дискуссия о том, в какой пропорции следует включать в себестоимость условно-постоянные расходы. И лишь в 1936 г., когда Дж. Харрисом была выдвинута концепция «директ-костинг», необходимость в распределении накладных расходов исчезла. К середине 60-х годов этот метод завоевывает прочные позиции в учете.

Однако для предприятия все более актуальной становится не столько задача точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX в. в США, а затем в Европе системы «стандарт-кост», сравнивающей фактические затраты с нормированными. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат. Это привело к формированию Дж.А. Хиггисом концепции центров ответственности, в соответствии с которой затраты не только рассматривались в рамках всего предприятия, но и дифференцировались по центрам ответственности с назначением ответственных лиц.

В дальнейшем система «стандарт-кост» и учет по центрам ответственности переродились в метод «System in time» (SIТ) (точно во времени) авторами которого были Р.Д. Мак-Илхаттан, Р.А. Хауэлл и С.Р. Соуси. В основе анализа здесь лежат проценты отклонений от графика работ и стандартов (норм).

Таким образом, учет затрат сосредоточился не на конечном продукте производства, а непосредственно на производственном процессе.

4.2. Понятие издержек, затрат и расходов организации. Классификация затрат.

Очень часто в официальных документах, статьях, книгах употребляются понятия «затраты», «расходы», «издержки», подразумевая под этими понятиями либо одни и те же, либо разные категории. Затраты – самое неопределенное слово в учете; оно употребляется во множестве различных значений. Издержками называют денежное выражение использования производственных факторов, в результате которого осуществляются производство и реализация продукции.

По мнению многих экономистов, издержки производства представляют собой совокупные затраты предприятия на производство и реализацию продукции за определенный период, безотносительно к тому, приходятся ли затраты на законченный продукт (это соответствует себестоимости продукции) или на незавершенное производство. В этом отношении издержки производства и затраты на производство близки по своему экономическому содержанию.

Слово «затраты» может иметь различное значение в зависимости от контекста, в котором оно употребляется. Данные о затратах, которые необходимы для одной цели, могут быть совсем не подходящими для другой. Например, затраты по производству хлопчатобумажных тканей в прошлом году важны для предприятия-производителя при определении дохода за год. Однако эти данные будут бесполезны при разработке мероприятий по окраске тканей, планируемых предприятием на предстоящий год, если стоимость хлопка существенно изменилась или если улучшена технология производства тканей. Важно то, что разные определения и концепции затрат используются для разных целей. Понимание этих концепций позволяет специалистам по управленческому учету обеспечивать руководство соответствующими данными по затратам на производство.

Затратами в управленческом учете являются выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Это затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления (добычи) продукции, выполнения работ и оказания услуга их продажи, а также реализации (перепродажи) товаров.

Часть затрат может быть нейтральной к процессу производства и включаться в их общую сумму в соответствии с налоговым законодательством, ценовым регулированием или по счетно-техническим соображениям. К нейтральным затратам относят, например, налоги и приравниваемые к ним платежи за счет себестоимости, а также так называемые калькуляционные расходы.

Ни одно управленческое решение нельзя осуществить без затрат, и от его реализации всегда ожидается или обеспечивается определенный результат.

Между затратами и результатами деятельности существуют определенные количественные и качественные зависимости, которые должны быть оценены и измерены с общетеоретических позиций и, по возможности, исходя из математических соотношений. Решение этой проблемы усложняется тем, что затраты и результаты их осуществления даже для отдельно взятого предприятия весьма разнообразны.

Как правило, они не совпадают во времени и подвержены влиянию многих, иногда действующих в противоположных направлениях факторов. Зависимости между расходами и результатами деятельности редко носят функциональный характер, чаще всего они стохастические, но, тем не менее, существуют всегда.

Главный объект управленческого учета – текущие затраты основной деятельности. Они отражают стоимость ресурсов, использованных в процессе изготовления (добычи) продукции, выполнения работ, оказания услуг. Эти затраты осуществляются за счет собственных оборотных средств (оборотного капитала) организации и возмещаются в выручке от продажи продукции, товаров, работ, услуг. Возникает потребность управления затратами производства и результатами продаж, сопоставления расходов и доходов основной деятельности, что составляет основу целевого назначения управленческого учета.

В отличие от финансового учета к расходам по обычным видам деятельности в управленческом учете относят платежи и кредиторскую задолженность, связанные с приобретением материально- производственных запасов и других активов. В финансовом учете согласно Международным стандартам финансовой отчетности (МСФО 1) расходы обычно принимают форму оттока, или убыли, истощения активов, в том числе денежных средств или их эквивалентов, запасов, основных средств.

В «Инструкции по бухгалтерскому учету доходов и расходов», утвержденной Постановлением Министерства финансов Республики Беларусь 30 сентября 2011 г. № 102, определены для целей бухгалтерского учета понятия «затраты» и «расходы».

При этом под затратами понимается стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления деятельности, которые признаются активами организации, если от них организация предполагает получение экономических выгод в будущих периодах, или расходами отчетного периода, если от них организация не предполагает получение экономических выгод в будущих периодах.

Под расходами понимается уменьшение экономических выгод в течение отчетного периода путем уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества, распределением между учредителями (участниками)[7].

Чтобы считаться расходом, отток активов должен уменьшать капитал. Например, оплату кредиторской задолженности можно принять за отток активов (денег-то стало меньше), но будет ли при этом уменьшен капитал? Очевидно, нет, поскольку оба показателя (активы и обязательства) уменьшатся на одну и ту же величину, значит, их разность останется неизменной. Получение сырья означает увеличение обязательств, но капитал при этом опять-таки не уменьшается, поскольку и обязательства, и активы

увеличиваются на одну и ту же величину. Поступление готовой продукции означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным. Капитал организации будет уменьшен, если оттока (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств.

В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов – калькулирование себестоимости продукции, которая формируется в производстве, но признается расходом в момент продажи продукции. Только в момент продажи могут быть отражены доходы, расходы и прибыль от реализации. В ходе производственного процесса эти показатели не могут быть признаны в силу того, что характеризуют именно процесс обращения и еще «не существуют» до продажи продукции. Производственная бухгалтерия как раз и основана на необходимости исчислить себестоимость без влияния каких-либо прибылей и

убытков или, как указано во всех учетных стандартах, по сумме фактических затрат. Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не уменьшает капитал организации.

Таким образом, осуществление затрат – это уменьшение одних активов с условием равновеликого прироста других активов либо прирост активов и обязательств на одну и ту же величину. Это «перетекание» стоимости отражается на калькуляционных счетах. Иными словами, затраты – это принятая к учету стоимостная оценка использованных ресурсов различного вида – материальных, финансовых, трудовых и прочих, – стоимость которых может быть измерена с достаточной степенью надежности.

Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию активов либо расходов.

Затраты приводят к образованию активов двух видов – оборотных и внеоборотных. Затраты, понесенные с целью создания и отнесенные на формирование стоимости оборотных активов называются не-капитализированными (некапитальными). Затраты, понесенные с целью создания и формирующие стоимость внеоборотных активов, называются калитализированными (капитальными).

Таким образом, затраты – это сумма стоимостей использованных ресурсов. Окончание периода накопления затрат означает необходимость признания актива или расхода. Расходом признаются затраты, не приведшие к образованию оборотного или внеоборотного актива. Также расходом признается списание оборотного актива, не связанное с его производственным потреблением, или списание внеоборотного актива по любым причинам.

Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники учета это состоит в том, что затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета продаж до тех пор, пока продукты, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат - расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90,91. Применительно к счету 90 «Реализация» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

В экономической литературе издержки производства чаще всего отождествляют с понятием себестоимость. Издержки – денежное выражение затрат, необходимых для осуществления предприятием своей производственной и реализационной деятельности. Тогда затраты можно определить как издержки, понесенные организацией в момент обретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы либо в расходы организации [27]. Будем придерживаться этих подходов при дальнейшем изложении материала.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация.

По технико-экономическому назначению затраты на производство подразделяются на основные и накладные. Под основными понимают технологически неизбежные расходы, обусловленные процессом изготовления продукции. Сюда входят: прямые затраты сырья и материалов, покупных изделий и полуфабрикатов, производственных работ и услуг со стороны, топлива и энергии для технологических целей; расходы на оплату труда производственных рабочих и отчисления на их социальное страхование и обеспечение; затраты на подготовку и освоение производства и др.

К производственным накладным расходам относятся затраты на оплату труда управленческого персонала цехов (участков) и других работников, выполняющих общепроизводственные функции; амортизацию, ремонт и эксплуатацию оборудования и транспортных средств; отопление, водоснабжение, освещение, амортизацию и содержание производственных помещений; охрану труда и технику безопасности (расходы некапитального характера) и др.

В отдельную группу накладных расходов следует выделить: административно-управленческие, хозяйственные и сбытовые расходы, не связанные непосредственно с производственным процессом, т.е. затраты на оплату труда аппарата управления предприятия и отчисления от этих расходов на социальные нужды; амортизацию, арендную плату, содержание и ремонт помещений и других основных средств общехозяйственного назначения; уплату процентов по полученным от банков кредитов под товарно-материальные ценности и затраты производства; подготовку и переподготовку кадров и др. К данному комплексу затрат относятся расходы на сбыт продукции: транспортировку, упаковку, рекламу, комиссионные сборы.

По способу включения в себестоимость затраты делятся на прямые и косвенные. Прямыми считаются расходы, которые связаны с производством определенных видов продукции и могут быть отнесены на их себестоимость непосредственно по данным первичных документов. К таким затратам можно отнести в большинстве отраслей промышленности расход сырья, основных материалов, покупных изделий и полуфабрикатов, затраты на оплату труда производственных рабочих и др.

Косвенными называются расходы, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому в данной отрасли промышленности базису. Сюда входят перечисленные выше накладные производственные расходы.

Принадлежность отдельных видов расходов к прямым или косвенным в известной мере обусловлена особенностями технологического процесса и организации производства.

Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

При расчете себестоимости в целом по предприятию используют классификацию затрат по экономическим элементам, под которыми понимаются экономически однородные виды затрат независимо от того где и для каких целей они произведены.

Сущность классификации заключается в разграничении затрат по признаку экономической однородности, определяемой на основе функциональной роли отдельных видов расходов в процессе производства.

Группировка затрат по экономическим элементам служит основой построения сметы затрат на производство и отчета об ее выполнении. Группировка затрат по экономическим элементам показывает, что израсходовано и на какую сумму в целом по предприятию, независимо от того, относятся ли эти расходы к произведенной продукции или к работам и услугам непромышленного характера:

1. Материальные затраты (за вычетом стоимости возвратных отходов);

2. Расходы на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация основных средств и нематериальных активов, используемых в предпринимательской деятельности;

5. Прочие затраты.

Однако группировка затрат по экономическим элементом не позволяет исчислить себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия, не показывает целевое использование средств. Например, топливо может быть использовано как на технологические цели, связанные с непосредственным изготовлением продукции (работ, услуг), так и хозяйственные нужды по отоплению зданий, сооружений и др. Поэтому применяется классификация расходов по статьям калькуляции, что позволяет вести учет затрат на производство продукции по видам продукции, видам деятельности, структурным подразделениям и т.д.

При калькулировании себестоимости продукции могут применяться следующие калькуляционные статьи:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4. Топливо и энергия на технологические цели

5. Основная заработная плата производственных рабочих

6. Дополнительная заработная плата производственных рабочих;

7. Отчисления на социальные нужды от заработной платы производственных рабочих

8. Расходы на подготовку и освоение производства

9. Расходы на содержание и эксплуатацию оборудования;

10. Цеховые расходы

11. Общехозяйственные расходы

12. Потери от брака

13. Прочие производственные расходы

14. Коммерческие расходы (расходы на реализацию).

Однако каждое предприятие самостоятельно решает вопрос о том, по каким статьям классифицировать затраты.

В управленческом учете классификация затрат весьма разнообразна и зависит оттого, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

• расчет себестоимости произведенной продукции и определение размера полученной прибыли;

• принятие управленческого решения и планирование;

• контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл. 4.1).

Таблица 4.1

Классификация затрат в зависимости от цели управленческого учета

|

Задачи |

Классификация затрат |

|

Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) Одноэлементные и комплексные Текущие и единовременные |

|

Принятие решения и планирование |

Постоянные (условно-постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные Планируемые и непланируемые |

|

Контроль и регулирование |

Регулируемые Нерегулируемые |

Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

входящие и истекшие;

прямые и косвенные;

основные и накладные;

входящие в себестоимость продукции (производственные) и

внепроизводственные (периодические, или затраты периода);

одноэлементные и комплексные;

текущие и единовременные.

Для принятия решения и планирования различают:

постоянные, переменные, условно-постоянные (условно-

переменные) затраты;

затраты, принимаемые и не принимаемые в расчет при оценках;

безвозвратные затраты;

вмененные затраты;

предельные и приростные затраты;

планируемые и не планируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

4.3. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

Для определения себестоимости, оценки стоимости запасов и лученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты - это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были расходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Реализация».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса - товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции.

Итак, входящие затраты являются синонимом термина «затраты», истекшие - тождественны понятию «расходы». Расходы - это часть затрат, понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Остановимся подробнее на сущности прямых и косвенных затрат.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Примерами подобных затрат являются гвозди в мебели, болты в автомобилях, заклепки в самолетах и т.п. Такие материалы считаются вспомогательными, а расходы по ним - косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы. Классификация косвенных расходов представлена в таблице 4.2.

Таблица 4.2

Классификация косвенных (накладных) расходов

|

Косвенные (накладные) расходы | ||

|

Общепроизводственные (производственные) |

Общехозяйственные (внепроизводственные) | |

|

Расходы на содержание и эксплуатацию оборудования |

Общецеховые расходы на управление | |

|

1 |

2 |

3 |

|

Амортизация оборудования и транспортных средств |

Расходы по производственному управлению |

Административно-управленческие расходы |

|

Текущее обслуживание и ремонт оборудования |

Затраты, связанные с подготовкой и организацией производства |

Расходы по техническому управлению |

|

1 |

2 |

3 |

|

Энергетические затраты на оборудование |

Содержание аппарата управления |

Расходы по производственному управлению |

|

Услуги вспомогательных производств по обслуживанию оборудования и рабочих мест |

Амортизация зданий, сооружений, производственного инвентаря |

Расходы по управлению снабженческой деятельностью и финансово-сбытовой деятельностью |

|

Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование |

Содержание и ремонт зданий, сооружений, инвентаря |

Расходы на набор рабочей силы, обучение кадров, переподготовку, повышение квалификации |

|

Расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции |

Затраты по обеспечению нормальных условий работы |

Оплата услуг, оказываемых внешними организациями |

|

Прочие расходы, связанные с использованием оборудования |

Затраты на подготовку кадров |

Содержание и ремонт зданий, сооружений, инвентаря |

|

|

|

Налоги, сборы, отчисления по установленному законодательству порядку |

Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами.

Косвенные расходы подразделяются на две группы:

• Общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

• Общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными.

Изменить их можно управленческими решениями, а степень их покрытия - объемом продаж.

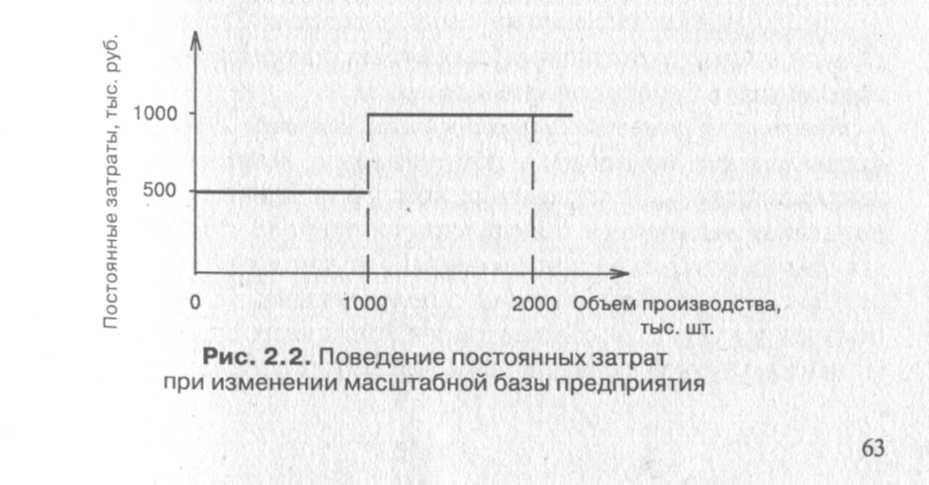

Под масштабной базой в управленческом учете понимается определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом, имеют какую-либо четко выраженную тенденцию. Например, предприятие располагает станочным парком в 10 ед. оборудования. При этом ежегодно производится 1 млн. ед. продукции. Годовая сумма амортизации по этим основным средствам составляет 500 тыс. руб. Руководство предприятия решило удвоить объем выпуска, для чего ввело в эксплуатацию 10 дополнительных станков. Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались постоянными (от 0 до 1 млн. шт. изделий), изменилась. Теперь это другой интервал в объеме производства — от 1 до 2 млн. шт. изделий. Амортизационные отчисления, являющиеся по своей сути постоянными издержками, выйдут на качественно иной уровень и снова зафиксируются на значении 1 млн. руб. до следующего изменения масштабной базы. Описанная зависимость иллюстрируется рис. 2.2.

На некоторых производствах, выпускающих однородную продукцию, например в энергетической, угольной, нефтедобывающей отраслях промышленности, все расходы будут прямыми. На обрабатывающих предприятиях (в машиностроении, легкой, пищевой промышленности и др.) косвенные расходы весьма существенны. Таким образом, деление затрат на прямые и косвенные зависит от технологических особенностей производства.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы считаются косвенными.

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

• входящие в себестоимость продукции (производственные);

• внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные) - это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

• прямые материальные затраты;

• прямые затраты на оплату труда;

• общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами финансовой отчетности они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а, следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют незапасоемкими. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые — расходы по управлению предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на реализацию». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

Сравнивая промышленный и торговый учет, можно выявить различия между такими затратами, как заработная плата, амортизация, страхование. В промышленности многие из подобных затрат относятся к производственной деятельности, и поэтому общепроизводственные затраты становятся расходами лишь тогда, когда продукция (работа, услуга) реализована. На предприятиях торговли эти издержки являются затратами периода.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавочные расходы».