15. Связь с другими дисциплинами.

Финансовый учет основан главным образом на собственном методе.

Управленческий учет тесно связан с иными дисциплинами - микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

3.3. Функции бухгалтера-аналитика, осуществляющего управленческий учет

Бухгалтеры, наделенные управленческими функциями, называются бухгалтерами-аналитиками (бухгалтерами-менеджерами).

В организационной структуре любого предприятия между его отдельными подразделениями возможны линейные и нелинейные (штабные) производственные отношения. Линейные отношения предполагают дачу указаний подчиненным лицам. Например, начальники цехов подчинены руководителю производства, что свидетельствует о наличии линейных отношений. Главный бухгалтер-аналитик отвечает за работу всей бухгалтерской службы, следовательно, здесь также присутствуют линейные отношения.

Нелинейные (штабные) производственные отношения возник тогда, когда один отдел предоставляет услуги другим отделам (например, отделы кадров, снабжения, проектирования, финансового обеспечения). В этом смысле функции бухгалтера-аналитика также носят штабной характер, так как подчиненная ему бухгалтерская служба консультирует, обслуживает и координирует остальные подразделения предприятия.

Остановимся подробнее на функциях бухгалтера-аналитика. Как известно, управление складывается из планирования, контроля и стимулирования.

Планирование. Этому предшествует формирование итогов за отчетный период, их обобщение и анализ. Сформулированные выводы используются в дальнейшем планировании и прогнозировании.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия, которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряженность в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учета, финансового анализа и финансового планирования.

Контроль. Данный процесс также невозможен без участия бухгалтера-аналитика. По окончании отчетного периода он составляет отчеты об исполнении бюджета (плана) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями, определяются причины этого, чтобы в дальнейшей работе исключить их влияние. Отчеты, подготовленные бухгалтером-аналитиком, с одной стороны, позволяют объективно оценить деятельность руководителей Центров ответственности, а с другой — информируют менеджеров и Руководство о том, на каких участках не удалось достичь плановых показателей.

Таким образом, бухгалтер-аналитик осуществляет в организации управленческий контроль.

Стимулирование. Бюджеты и отчеты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты.

Благодаря профессиональной деятельности бухгалтера-аналитика на предприятии налаживается обмен информацией и отчетностью между отдельными службами. С его помощью менеджеры знакомятся с разработанными для них планами, уясняют стоящие перед ними задачи.

Своей деятельностью бухгалтер-аналитик создает основу для повышения эффективности управления предприятием. Порой он сравнивается со штурманом корабля, прокладывающим курс и информирующим капитана о том, насколько успешно он реализуется. Штурман оказывает помощь капитану, но право командования остается за последним.

Таким образом, бухгалтер-аналитик, во-первых, несет ответственность перед руководством за реальность бухгалтерских отчетов подразделений, во-вторых, оказывает помощь управляющим центрам ответственности в планировании и подведении итогов их работы. Поэтому он должен сочетать свою независимость и объективность с искренним желанием помочь менеджерам в управлении предприятием.

Управленческий учет увязывает учетный процесс с процессом управления предприятием.

3.4 Анализ подходов к понятию «управленческий учет»

Управленческий учет как научная категория является логическим следствием эволюционного развития бухгалтерского учета. Среди теоретиков учета в настоящее время не существует строгой и однозначной определенности в области управленческого учета. До сих пор не сложилось общего мнения по поводу его концепции, как научной дисциплины, так и практической деятельности. Высокая степень дискуссии наблюдается также в вопросах соотношения «финансовый и управленческий учет» и «производственный и управленческий учет».

Сущность управленческого учета можно выявить, рассмотрев все многообразие мнений с позиций как иностранных, так и отечественных ученых, представленные в таблице 3.1.

Таблица 3.1

Сравнительный анализ трактовок сущности

управленческого учета

|

Трактовка сущности управленческого учета

|

Авторы концептуальных подходов к предметной области управленческого учета |

|

1 |

2 |

|

1. Управленческий учет – традиционный учет затрат на производство и калькулирование себестоимости (производственный учет) в системе бухгалтерского учета |

К. Ноутс; Ч.Т. Хорнгрен; Дж. Фостер; Дж. Грей; Д. Риккетс; Ж. Ришар; С.С. Сатубалдин; Я.В. Соколов; П.С. Безруких; Н.П. Кондраков |

|

2. Управленческий учет – автономная подсистема бухгалтерского учета внутри организации, базирующаяся на принципах производственного учета |

М. Скоун; К. Друри; А.Д. Шеремет; И.М. Волков; М.А. Вахрушина; Д.А. Панков |

|

3. Управленческий учет – интегрированная система формирования информации для планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в целях управления в краткосрочной и долгосрочной перспективе |

Б. Нидлз; Х. Андерсон; Д. Колдуэлл; С.Н. Зайцев; В.Б. Ивашкевич; С. А. Николаева; Т.П. Карпова; М.З. Пизенгольц |

|

4. Управленческий учет – совершенно новая информационная система внутреннего оперативного управления, основанная на анализе поведенческих аспектов и информационном обеспечении мотивации персонала |

Ш. Мариати; С. Аллен; В.Ф. Палий; В.В. Палий |

Окончание таблицы 3.1

|

1 |

2 |

|

5. Управленческий учет – процесс отображения финансовых и учетных проблем, анализа, планирования и контроля в единой системе финансово-управленческого учета, обеспечивающей разработку и эффективную реализацию бизнес-стратегий |

Б. Райан; И. Иннз; К. Уорд |

К. Ноутс отличительные особенности управленческого учета формулирует следующим образом: «Бухгалтерский учет – часть процесса управления… Управленческий учет теснее связан с использованием данных бухгалтерского учета для принятия решений и управленческого контроля».

Ж. Ришар отмечает: «Управленческий учет имеет своей целью учет затрат и калькуляцию себестоимости работ и услуг по их функциям, центрам ответственности, рынкам и т.д.»

М. Скоун считает, что «управленческий учет можно определить как предоставление менеджерам финансовой информации с целью помочь им в ключевых сферах: планирования, контроля, принятия решений».

Известнейшие американские ученые в области учета Б. Нидлз, Х. Андерсон, Д. Колдуэлл при толковании управленческого учета делают акцент и обстоятельно расшифровывают потребителей информации, определяя его предназначение для внутренних операций. «Управленческий учет является продолжением финансового учета и применяется, прежде всего, для отражения внутренних операций компании. Его предназначение – обеспечить информацией менеджеров, ответственных за достижение конкретных производственных целей».

Распространены также разные подходы авторов относительно соотношений между производственным и управленческим учетом. Одни исследователи считают, что термин «управленческий учет» и термин «производственный учет» являются синонимами, другие различают эти понятия.

Ч. Хорнгрен и Дж. Фостер отмечают, что система управленческого учета «…существует для внутренних потребителей, измеряет и обрабатывает финансовую и другую информацию, которая помогает менеджерам в достижении целей организации». Они также утверждают, что управленческий и производственный учет или, иначе, учет затрат, практически неотличимы.

Противоположной точки зрения придерживается К. Друри. Он полагает, что «следует понимать различие между производственным и управленческим учетом». По его мнению, в системе производственного учета определяются производственные затраты, что отвечает требованиям внешней отчетности, в то время как задачей управленческого учета является подготовка соответствующей информации для должностных лиц внутри организации, которая необходима им для принятия правильных решений. Он считает, что «управленческий учет – это процесс подготовки информации, необходимой для осуществления деятельности управленческого характера, такой, как принятие решений, контроль и регулирование».

Исследования К. Друри и других ученых подтвердили утверждение о том, что системы учета затрат, в первую очередь, обслуживают потребности внешней финансовой отчетности. По мнению К. Друри, одинаковый подход к финансовому и управленческому учету трудно считать достаточно оправданным, но очевидным и бесспорным для него является то, что информация управленческого учета не должна быть просто побочным продуктом деятельности систем внешней финансовой отчетности.

Ш. Мариати и С. Ален рассматривают управленческий учет в более широком плане и указывают, что «он в настоящее время «несет ответственность» даже за состояние детальных финансовых планов будущих хозяйственных операций, а также способствует изменению эффективности этих операций, внедрению ноу-хау, выявлению различных проблем и выбору путей их решения».

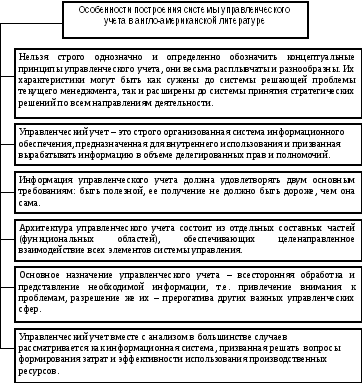

Обобщая и подводя итог многообразию мнений исследований англо-американского направления, следует выделить особенности в построении системы управленческого учета, которые представлены на рисунке 3.1.

Рассмотрим суждения отечественных ученых по поводу концепции управленческого учета.

Раскрывая суть управленческого учета, С.С. Сатубалдин подчеркивает, что последний «…имеет дело с классификацией затрат, накоплением, исчислением себестоимости по видам изделий и издержек по центрам ответственности и центрам прибыли, составлением смет и отчетности о затратах и их анализом, подготовкой информации руководству для выбора оптимальных решений».

Ту же мысль проводит и С.А. Стуков, считая, что в управленческом учете ключевая роль принадлежит ответственности: «…ответственность за все виды производственных ресурсов на всех без исключения этапах кругооборота средств в процессе производства или обращения закрепляется за кем-либо персонально. Поэтому иногда управленческий учет называется учетом ответственности».

Изложенные выше взгляды, хотя и с различными аспектами освещения, связывают управленческий учет в большей мере с учетом затрат или производственным учетом.

Один из ведущих российских ученых Я.В.Соколов рассматривает сложившуюся традиционную систему бухгалтерского учета как функцию управления, которая должна обеспечивать эффективное управление предприятием. По его мнению, управленческий учет, как самостоятельная дисциплина, не имеет своего предмета, основные положения данной области выделены из бухгалтерского учета, то есть представляют собой учет затрат и калькулирование себестоимости продукции. Не отрицая в целом концепцию управленческого учета, он замечает: «То немногое из этой области учета, что получило у нас распространение, разбросано по нескольким учебным курсам.

Рисунок 3.1 Особенности построения системы управленческого учета

в англо-американской литературе

Прежде всего – это учет затрат и калькулирование себестоимости готовой продукции и оказанных услуг, технико-экономическое планирование и особенно анализ хозяйственной деятельности. Осмысление информации, представляемой упомянутыми тремя дисциплинами, в рамках новой нетрадиционной бухгалтерской методологии – управленческого учета, обеспечивающего его концентрацию, открывает новые перспективы перед научными и практическими работниками».

П.С. Безруких свидетельствует о том, что «в практике деятельности хозяйствующих субъектов Российской Федерации пока не существует подразделения бухгалтерского учета на финансовый и управленческий учет. Все разделы имущества, издержки производства и обращения, выпуска и реализации продукции, расчетных и кредитных операций, финансовых результатов, фондов и резервов традиционно охвачены единым бухгалтерским учетом».

Отмеченное мнение разделяется Н.П. Кондраковым, который также подчеркивает: «Бухгалтерский учет в России нельзя представить как совокупность финансового и управленческого учета. По характеру решаемых задач он ближе к финансовому учету, хотя и включает в себя учет затрат и калькулирование себестоимости продукции».

Широкое распространение получила концепция управленческого учета, ориентированная на его автономную подсистему. Так, А.Д. Шеремет, И.М. Волков и другие, освещая сущность управленческого учета, его место и назначение, отмечают: «Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации».

Аналогичное мнение о сущности управленческого учета высказывает М.А. Вахрушина. Она также определяет его как самостоятельный вид деятельности на базе производственного учета. Автор приходит к выводу, что «…бухгалтерский управленческий учет включает в себя управленческий учет и небольшую часть финансового учета в части составления отчетов о затратах на производство продукции для внешних пользователей».

На усилении ориентации сущности управленческого учета в качестве обособленного аспекта бухгалтерско-управленческой деятельности в соответствии с современной практикой управления настаивают Р.А. Алборов и С.В. Бодрикова.

Суть рассматриваемого вопроса в том же русле поддерживается и Д.А. Панковым. Он отмечает: «Часть бухгалтерской информации, используемая управленческим звеном для принятия решений, вырабатывается обособленной системой бухгалтерского учета, которая носит название «управленческий учет».

Рассмотрев мнения видных зарубежных и отечественных ученых, можно представить особенности национальных традиций создания единой теоретической основы управленческого учета в таблице 3.2. [8]

Таблица 3.2

Особенности национальных традиций основных систем управленческого учета и единство их функционального назначения

|

Страна |

Ориентация управленческого учета в рамках национальных традиций |

Назначение управленческого учета |

Единство функционирования системы |

|

Англия, США |

На систему управления (с акцентом на координацию) |

Перераспределение ресурсов на приносящие доход участки бизнеса, информационное обеспечение стратегии и тактики по внутреннему управлению |

Система учета и контроля по центрам ответственности |

|

Франция |

На функционирование информационной системы управления (с акцентом на планирование) |

Организация эффективной обратной связи, предоставление руководителям дополнительных рычагов управления |

Система производственного учета, анализа затрат и доходов с целью определения результатов по центрам ответственности |

|

Германия |

На функционирование информационной системы управления (с акцентом на контроль) |

Увеличение количества и повышение уровня самоорганизации менеджеров, прямо работающих на конечные цели деятельности фирмы |

Производственный учет и контроллинг деятельности подразделений |

|

Россия |

На систему учета затрат и калькуляцию себестоимости |

Способ планирования, учета и контроля за уров-нем затрат, позво-ляющий повысить ответственность за издержки и резуль-таты хозяйственной деятельности |

Система внутрихозяй-ственного расчета и контроля |