4.2 Розрахунок режиму радіаційного захисту людей в умовах дії радіації

Вплив радіоактивного випромінювання на організм людини особливо небезпечний. За результатами експериментів на тваринах та вивчення наслідків опромінення людей під час атомних вибухів, було доведено, що гостра біологічна дія радіації проявляється у вигляді променевої хвороби і здатна призвести до смерті, до локальних уражень шкіри, кришталика ока, кісткового мозку. Нині захист організму людини та живої складової біосфери від радіоактивного опромінення в зв'язку зі зростаючим радіоактивним забрудненням планети став однією з найактуальніших проблем екологічної науки [77].

Всі види флори та фауни Землі протягом мільйонів років виникали та розвивалися під постійним впливом природного радіоактивного фону й пристосувалися до нього. Але штучно створені радіоактивні речовини, ядерні реактори, устаткування сконцентрували незнані раніше в природі обсяги іонізуючого випромінювання, до чого природа виявилася непристосованою.

Зв’язки між життям, здоров’ям людей, станом флори та фауни й сучасним рівнем радіаційного забруднення всієї планети та окремих її регіонів дуже складні. Нині головними джерелами радіоактивних забруднень біосфери є радіоактивні аерозолі, які потрапляють в атмосферу під час випробувань ядерної зброї, аварій на АЕС та радіоактивних виробництвах, а також радіонукліди, що виділяються з радіоактивних відходів, захованих на суші й на морі, з відпрацьованих атомних реакторів і устаткування. Радіоактивні опади залежно від розміру часток і висоти їх винесення в атмосферу мають різний час осідання та радіус поширення [77].

Під час аварій атомних реакторів, розгерметизації захоронень радіоактивних відходів радіаційний бруд поширюється на десятки й сотні кілометрів, внаслідок вибухів ядерних бомб по всій планеті.

За силою та глибиною впливу на організм іонізуюче випромінювання вважається найсильнішим. Різні організми мають неоднакову стійкість до дії радіоактивного опромінення, навіть клітини одного організму мають різну чутливість. Кінцевий результат опромінення (крім віддалених наслідків) залежить не стільки від повної дози, скільки від її потужності, тобто часу, протягом якого вона накопичена, а також від характеру її розподілу. Це пов'язано з тим, що в живих організмах у відповідь на опромінення, як і на інші подразники середовища, включаються захисні механізми системи адаптації чи компенсації, які мають забезпечити стабільність внутрішнього середовища організму і відновити зруйновані функції. Результат залежить від співвідношення кількості ушкоджених тканин і захисно-відновної здатності організму.

Радіоактивні продукти гамма випромінювачі створили високий радіаційний фон і сприяли зовнішньому опроміненню людей. Багато з них потрапили в організм через органи дихання, травлення, шкіру. Після аварії основним радіонуклідом був радіоактивний йод, що нагромаджується у щитовидній залозі, а потім здійснює кругообіг в організмі, відщеплюється в печінці й частково виводиться через нирки. Радіоактивний цезій відкладається переважно в м'язах, проникає в клітини і рівномірно опромінює організм. Плутоній є дуже небезпечним елементом, він переходить в америцій і поглинається організмом, викликаючи дуже важкі захворювання [78].

Сьогодні необхідно на всіх рівнях і в усіх напрямках проводити активну роботу проти нарощування ядерної зброї, її випробування, виступати за її повне знищення. Для цього необхідні міжнародні угоди, закони, домовленості та постійний найсуворіший контроль за їхнім виконанням.

Режимами захисту працівників в умовах дії радіоактивного забруднення є порядок і умови роботи, переміщення, відпочинку змін з використанням ЗІЗ, виключаючи радіаційне ураження людей та зупинку виробництва.

Початкові дані для розрахунку режиму радіаційного захисту працівників в умовах дії радіоактивного забруднення зведемо до таблиці 4.11.

Таблиця 4.11 – Початкові дані

|

Показник |

р1max, Р/год |

Кпосл |

Дд, Р |

tpmin, год |

|

Значення показника |

1,8 |

7 |

0,5 |

2 |

Отже, здійснимо розрахунок режиму радіаційного захисту наступним способом:

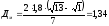

Визначимо можливу дозу опромінення персоналу у випадку, якщо він працюватиме у звичайному режимі (в 2 зміни по 12 годин) [79]:

,

(4.2)

,

(4.2)

де р1max – рівень радіації через 1 годину після аварії на радіаційно-небезпечному об’єкті, Р/год;

Кпосл – коефіцієнт послаблення дози радіації;

час

закінчення роботи першої зміни, год;

час

закінчення роботи першої зміни, год;

час

початку роботи першої повної зміни,

год.

час

початку роботи першої повної зміни,

год.

(Р)

(Р)

Отже,

Дм

Ддоп,

1,34

0,5, тому працювати у звичайному режимі

на підприємстві не можна. Потрібно

зменшити час, протягом якого буде

працювати перша зміна. Можна вирішити

це питання іншим шляхом: перша повна

зміна ділиться на n

=

скорочених

змін (1,34/0,5 = 3 скорочені зміни).

скорочених

змін (1,34/0,5 = 3 скорочені зміни).

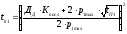

Розрахуємо параметр а для першої скороченої зміни за формулою:

,

(4.3)

,

(4.3)

де Ддоп – допустима доза опромінення виробничого персоналу, Р;

Час початку роботи першої скороченої зміни становить tП1 = 5 (год).

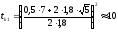

Визначаємо дозу опромінення персоналу при роботі в першій зміні:

Розрахуємо кінець роботи першої зміни (tk1):

,

(4.4)

,

(4.4)

(год)

(год)

Визначаємо тривалість роботи першої скороченої зміни (tpі):

tpі = tkі – tПі (4.5)

tp1

= tk1

– tП1

= 10– 5 = 5 (год)

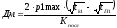

Доза опромінення персоналу при роботі в першій зміні становитиме:

(Р)

(Р)

Для 2-ї зміни:

tП2 = tП1 + tр1 = 10 + 5 = 15 (год)

tp2 = tk2 – tП2 = 23 – 15 = 8 (год)

(Р)

(Р)

Для 3-ї зміни:

tП3 = tП2 + tр2 = 15 + 8 = 23 (год)

tp3 = tk3 – tП3 = 33 – 23= 10 (год)

(Р)

(Р)

Для 4-ї зміни:

tП4 = tП3 + tр3 = 23 + 10 = 33 (год)

tp4 = tk4 – tП4 = 45 – 33 = 12 (год)

(Р)

(Р)

Отже, четверта скорочена зміна може працювати 12 год, тому проводити розрахунки далі недоцільно [80].

Результати розрахунку занесемо до таблиці 4.12.

Таблиця 4.12 – Результати розрахунку часу початку, тривалості та кінця роботи скорочених змін.

|

№ зміни |

Час початку роботи, tП, год. |

Тривалість роботи, tр, год. |

Час закінчення роботи, tk, год. |

Доза опромінення працівників зміни, Дм, Р |

|

1 |

5 |

5 |

10 |

0,48 |

|

2 |

15 |

8 |

23 |

0,47 |

|

3 |

23 |

10 |

33 |

0,49 |

|

4 |

33 |

12 |

45 |

0,5 |

Отже, відповідно до наведених в таблиці розрахунків, роботу ОГД можна розпочинати через 5 годин після аварії, таким чином після другої розрахункової зміни до роботи може приступати друга повна робоча зміна, що працюватиме в звичайному режимі, з дозою опромінення, що становить Д2 = 0,47Р, що менша допустимої.

Висновки до четвертого розділу

Отже, в процесі проведення досліджень та аналізу умов праці в приміщенні відділу страхування ПАТ «Могилів-Подільський завод газового устаткування та приладів» було виявлено:

Нормативи розмірів та забезпечення працюючих робочою площею в відділі страхування дотримуються (6,75 м2/ос.), об’єм повітря, що припадає на одного працюючого становить 16,875м3, при нормі 20 м3, але цей показник було приведено до діючих стандартів (20,25 м3), категорія приміщення за небезпекою ураження працюючих електричним струмом – Д.

Швидкість руху повітря, яка рівна 0,4 м/с, значно вища за допустимі норми і перевищує їх в 2 рази. Але показник було приведено до норми; щодо відносної вологості повітря, то вона перебуває в нормі. Концентрація озону в 1,2 рази перевищує ГДН. Для приведення показника до норми були запропоновані відповідні заходи. Гранично допустима концентрація формальдегіду в 1,5 рази перевищує ГДН. Для усунення цього недоліку також були надані рекомендації.

Рівень шуму, який заданий, є допустимим для даної категорії робіт (45 дБ). Аеропонний склад повітря вважається допустимим.

За результатами здійснених досліджень була складена карта умов праці, а також були заплановані на наступний рік витрати на охорону праці, що становлять 12765 грн. (0,5 % від ФОП), а вартість запропонованих заходів становить 15140 грн., тому їх всі є можливість реалізувати.

Були пораховані режими радіаційного захисту людей в умовах дії радації.

ВИСНОВКИ

Магістерська робота присвячена вирішенню актуального завдання підвищення ефективності ризик-менеджменту на підприємстві та теоретико-методичних підходів до формування системи управління ризиками та практичних рекомендацій щодо її функціонування на підприємствах. Головна мета дипломної роботи була досягнута, при цьому були вирішені і такі задачі, як дослідження сутності понять «ризик», «ризик-менеджмент», «невизначеність», ознайомлення з етапами еволюції ризик-менеджменту, класифікація ризиків діяльності підприємства, вивчення теоретико-методичних основ аналізу та оцінки ризиків, визначення потенційних та існуючих ризиків у діяльності ПАТ «Могилів-Подільський завод газового устаткування та приладів» в сучасних умовах господарювання, кількісний аналіз ризиків досліджуваного підприємства, визначення стратегії розвитку підприємства у сфері управління ризиками та моделювання результатів діяльності підприємства після впровадження запропонованих рекомендацій.

У процесі написання дипломної роботи були обґрунтовані вибір методик, показників, які використовувались для проведення наукових досліджень.

В першому розділі були визначені суть понять «ризик», «ризик-менеджмент», розглянуто етапи еволюції ризик-менеджменту як науки управління ризиками, проаналізовані праці вітчизняних та зарубіжних вчених в сфері управління ризикозахищеністю підприємства, дано визначення поняття «ризик» з точки зору різних авторів.

Перший етап також охопив виявлення факторів ризиків та їх безпосереднє формулювання. Були наведені фактори, що визначають внутрішні ризики підприємства, перераховано та проаналізовано методи кількісного аналізу ризиків, зокрема, економіко-статистичні, експертні, аналогові, дерева рішень, сценаріїв, тощо, визначено відносні та абсолютні показники в рамках економіко-статистичного методу аналізу ризиків, наведено переваги, недоліки та обмеження у використанні кожного з перерахованих методів управління ризиками.

Таким чином, запропоновані методи дослідження є досить важливими в теорії ризик-менеджменту, а їх використання цілком виправданим, оскільки дозволяє з великою точністю оцінити ступінь ризику та вчасно його мінімізувати.

В другому розділі дипломної роботи була здійснена загальна характеристика ПАТ «Могилів-Подільський завод Газприлад», визначена організаційно-правова форма його господарювання, сформульована мета діяльності підприємства, надана загальна характеристика продукції, що випускається.

Також нами були проаналізовані та оцінені основні показники діяльності підприємства, розраховані показники ліквідності, зокрема коефіцієнти покриття, швидкої та абсолютної ліквідності та величина чистого оборотного капіталу, обраховані показники фінансової стійкості (фінансової автономії, залежності, фінансового ризику, коефіцієнт маневреності), та показники платоспроможності підприємства (фінансової стійкості) і ділової активності.

Загальний стан підприємства на ринку був оцінений як стабільний.

Була здійснена ідентифікація та кількісний аналіз потенційних ризиків на ПАТ «Могилів-Подільський завод газового устаткування та приладів», наведені результати посування двох видів товарів на ринок, та представлені основні показники, що допомогли визначити рівень ризику, зокрема дисперсія, середньоквадратичне відхилення, коефіцієнт варіації тощо. Розраховані показники дали змогу визначити більш вигідний та менш ризиковий проект для подальшої реалізації підприємством.

Для виявлення факторів ризику та формулювання самих ризиків була побудована матриця ризик-аналізу ПАТ «Могилів-Подільський завод газового устаткування та приладів». При чому, фактори ризиків, які впливають на досягнення підприємством цілей своєї діяльності були встановлені експертним шляхом. Після складання підсумкової таблиці виявлених ризиків та їх ранжування, нами була складена карта ризиків для досліджуваного підприємства.

В роботі також було здійснене дослідження системи управління ризиками підприємства, наведені основні функції менеджера з ризику, які, на даний час, виконуються на підприємстві фінансовим відділом та відділом економічного планування, представлена матриця відповідальності, тобто розподіл функцій з управління ризиками серед менеджера з ризику, директора, начальника фінансового відділу, менеджера по плануванню та прогнозуванню та головного бухгалтера, розроблена посадова інструкція для менеджера з ризику та наведена організаційна структура ПАТ «Могилів-Подільський завод газового устаткування та приладів».

В проектному розділі роботи була розроблена стратегія розвитку ПАТ «Могилів-Подільський завод Газприлад» на найближчу перспективу, проведені макроекономічний та галузевий аналізи ключових факторів успіху підприємства в промисловій галузі, здійснений SWOT- аналіз.

З метою зменшення ризику несвоєчасного виконання зобов’язань партнерами ПАТ «Могилів-Подільський завод Газприлад», нами була розроблена та перевірена на прикладі діяльності підприємства методика діагностики надійності контрагентів та проаналізовано три основних партнера підприємства за показниками їх надійності для співпраці.

Останнім пунктом проектного розділу дипломної роботи стало моделювання очікуваних результатів діяльності підприємства після впровадження (реалізації) запропонованих рекомендацій, а саме моделювання чутливості чистого прибутку підприємства залежно від зміни частки на ринку.

В роботі було проведено дослідження та аналізу умов праці в приміщенні відділу страхування ПАТ «Могилів-Подільський завод газового устаткування та приладів». При цьому були виявлені певні недоліки у його функціонування, недотримання санітарно-гігієнічних норм для працюючих. Тому були запропоновані рекомендаці щодо покращення стану охорони раці в приміщенні та сплановані витрати, які будуть понесені. Також був розрахований режим радіаційного захисту людей і умовах дії радіації.

Результати дослідження роботи можуть бути використані на ПАТ «Могилів-Подільський завод Газприлад», а також як методичний матеріал при здійсненні досліджень з ризик-менеджменту на інших промислових підприємствах.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

Балабанов И. Т. Риск-менеджмент//И. Т. Балабанов. – М.: Финансы и статистика, 1996. – 192 с.

Гранатуров В. М. Экономический риск: сущность, методы измерения пути снижения: Учеб. пособие. – М.: Изд-во «Дело и сервис», 1999. –112 с.

Грачева М. А. Анализ проектных рисков. – М.: ЗАО «Финстатиформ», 1999. – 216 с.

Камінський А. Б. Економічний ризик та методи його вимірювання: Навч. посіб. – К.: Вид. дім «Козаки», 2002. – 120 с.

Мельников А. В. Риск-менеджмент: Стохастический анализ рисковв экономике финансов и страхования. – М.: Анкил, 2001. – 140 с.

Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. пособие / А. М. Дубров, Б. А. Лагоша, Е. Ю. Хрусталев; Под ред. Б. А. Лагоши. – М.: Финансыи статистика, 2000. – 176 с.

Морозов Д. С. Проектное финансирование: управление рисками / Под ред. проф. В. Ю. Катасонова. – М.: Анкил, 1999. – 120 с.

Рогов М. А. Риск-менеджмент. – М.: Финансы и статистика, 2001. – 120 с.

Тэпман Л. Н. Риски в экономике: Учеб. пособие для студ. вузов / Под ред. В. А. Швандара. – М.: ЮНИТИ, 2002. – 379 с.

Управление риском в рыночной экономике / В. Н. Вяткин, В. А. Гамза, Ю. Ю. Екатеринославский, Дж. Дж. Хэмптон. – М.: ЗАО «Изд-во «Экономика»», 2002. – 195 с.

Хохлов Н. В. Управление риском. – М.: ЮНИТИ-ДАНА, 1999. – 239 с.

Електронний ресурс, режим доступу до ресурсу: http://ukrkniga.org.ua/ukrkniga-text/books/_book-634.htm

ОжеговС. И. Словарь русского языка. – М.: Рус. яз., 1981.

Алєксандрова М.М. Страхування: [Електронний ресурс]. – Режим доступу: ekonomics.kiev.ua.

Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. –525 с.

Рудашевский В.Д. Риск, конфликт и неопределенность впроцессе принятия решений и их моделирование. – М.: Экономика, 1990. – 254 с.

Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности.– М.: ИНФРА-М, 1998. – 224 с.

Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб.: Ин-т страхования, 2000. – 170 с.

Вітлінський В. В., Наконечний С. І., Шарапов О. Д. Економічнийризик та методи його вимірювання: Підручник. – К.: КНЕУ, 2000. – 354 с.

Шумпетер Й. Теория экономического развития. – М.: Прогресс, 1982. – 370 с.

Бернстайн П. Против богов: Укрощение риска / ПП. Бернстайн; [Пер. с англ.]. – М., 2000. – 400 с.

Коробова С.С. Развитие риск-менеджмента в предпринимательстве:[Електронний ресурс]. – Режимдоступу: www.kycherova.ru/delopment/index.html

Проблеми економічного ризику: аналіз та управління: 36. наук. пр. за матеріалами Першої Всеукраїнської наук.-практ. конф. 26 – 28 жовтня 1998 року / Київський національний економічний університет / О.Д. ІІІарапов (відп. ред.). – К.; 1998. – 94 с.

Куташенко М.В. Сутність ризику і причини його виникнення// Інвестиції: практика та досвід. – 2009. – № 6. – С 45-48.

Risk management & insurance, Seventh Edition, C. Arthur C. Williams, Jr., Peter C. Young, Michael L. Smith, McGraw-Hill, Inc. 1995. – 680 p.

Risk Management Milestones: 1900 to 1999 March 2001 by H. Felix Kloman Risk Management Reports, December 1999, Volume 26, No. 12. http://www.irmi.com/expert/articles/kloman001a.asp.

Global Association of Risk Professionals. http://www.garp.com/insidegarp/

The Dot Com RIMS Conference. http://www.irmi.com/ insights/articles/gibson002.asp.

Кузьмак О.М. Ефективна система ризик-менеджменту як дієвий засіб забезпечення стійкості фінансових установ [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal.

Лук'янова В.В., ГоловачТ.В.Економічний ризик: Навч. посібник. –К.:Академвидав, 2007.– 462 с.

Донець Л.І. Економічні ризики та методи їх вимірювання: Навч. посібник. – К.: Центрнавч. літератури, 2006. – 312 с.

Івченко І.Ю. Моделювання економічних ризиків і ризикових ситуацій: Навч. посібник. –К.: Центр навчальної літератури, 2007. – 344 с.

Кочетков В. М., Сирочук Н. А. Сутність і особливості ризик-менеджменту на підприємстві /В. М. Кочетков, Н. А. Сирочук//Актуальні проблеми економіки. – 2011р. – №10 (124), с. 150-156.

Коротун С.І. Економічний ризик та методи його вимірювання: Конспект лекцій для студентів екон. спец. – Рівне: ПАРАДАЙЗ, 2006. – 102 с.

Вітлінський В. В. Аналіз, моделювання, та управління економічним ризиком: навчю-метод. Посібн./В. В. Вітлінський, П. І. Верченко. – К.: КНЕУ, 2000. – 292с.

Грачов В. І. Класифікація ризиків та управління ними / В. І. Грачов, Т. П. Коюда //Фінанси України. – 2002. – №10. – с. 56-60.

Лук’янова В. В. Методологічні підходи до класифікації ризиків / В. В. Лукянова //Вісник Хмельницького національного університету. – Серія «Економічні науки. – 2007. – №3. – Т. 2. – с. 130-137.

Шестопалов Б. Теоретичні основи управління ризиками виробництва / Б. Шестопалов // Економіка та держава. – 2005. – №12. – с. 60-64.

Квасницька Р. С. Основні підходи до визначення сутності та класифікаційних ознак ризику в підприємницькій діяльності / Р. С. Квасницька, І. О. Тернавська // Вісник Хмельницького національного університету. – Серія «Економічні науки». – 2008. №2. Т. 1. – с. 24-26.

Старостіна А. О. Ризик-менеджмент: Теорія та практика: навч. посібн. / А. О. Старостіна, В. А. Кравченко. – К.: Кондор, 2009. – 200с.

Кондрашкін А. Б. Теорія та практика підприємницького ризику: Навчальний посібник / А. Б.Кондрашкін, Т. В. Пепа. – К.: Центр учбовоїлітератури, 2009. – 224с.

Беднарська О. Суть та види ризиків у плануванні дільності машинобудівного підприємства / О. Беднарська // Вісник Національного університету «Львівська політехніка». – 2007. №23 (606). – с. 8-15.

Левченко М. О. Генезис та класифікація ризиків у діяльності промислових підприємств /М. О. Левченко // Вісник Хмельницького національного університету. Серія «Економічні науки». – 2009. - №5. Т. 2. – с.174-178.

Шапкин А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций / А. С. Шапкин. – М.: «Дашков и К», 2003. – 544 с.

Лопатовський В. Г. Розробка оптимальної класифікації ризиків, що впливають на діяльність підприємства /В. Г. Лопатовський // Вісник Хмельницького національного університету. – Серія «Економічні науки». – 2007. №3. – Т. 2. – с. 130-137.

Скопенко Н. С. Теоретико-методологічні проблеми визначення ризиків / Н. С. Скопенко // Вісник Хмельницького національного університету. Серія «Економічні науки». – 2005. №2. – Т. 2. С. 224-227.

Конь О. Класифікація ризиків промислового підприємства/ О. Конь // Вісник Національного університету «Львівська політехніка». – 2006. №4 (554). – с. 96-103.

Чалый-Прилуцкий В. А. Рынок и риск: Методические материалы (пособ. для бизнесменов) по анализу, оценке и управлению риском / В. А. Чалый-Прилуцкий. – М.: НИУР, Центр СИТЭК, 1994. – 183с.

Економічна енциклопедія: У трьох томах. – Т. 3 / [відп. ред. С. В. Мочерний та ін.]. – К.: Видавничий центр «Академія», 2002. – 952с.

Мильнер Б. Управление современной компанией: Учебник / Б. Мильнер, Ф. Льюис. – М.: ИНФРА-М, 2001. – 624с.

Подольчак Н. Ю. Стратегічний менеджмент / Н. Ю. Подольчак. – Львів: Видавництво НУ «Львівська політехніка», 2006. – 224 с.

AS/NZS Risk Management Standard 4360:1999. http://www.riskmanagement.com.au/

Брегін Н.А., Брітченко І.Г. Механізм оцінки й управління фінансовими ризиками підприємств / Донецький держ. ун-т економіки і торгівлі ім. М.Туган-Барановського. – Донецьк : ДонДУЕТ ім. М.Туган-Барановського, 2004. – 172с.

Бузько И. Р., Трунина И. М., Загирняк Д. М. Экономический риск и управление инновационной деятельностью предприятия: Учебное пособие / Институт содержания и методов обучения; Восточноукраинский гос. ун-т. – К., 1996. – 136с.

Бычкова С. М., Растамханова Л. Н. Риски в аудиторской деятельности / Светлана Михайловна Бычкова (ред.). – М. : Финансы и статистика, 2003. – 415с.

Вітлінський В.В. Аналіз, оцінка і моделювання економічного ризику. - К.: Деміур, 1996. – 212 с.

Вітлінський В.В., Великоіваненко Г.І. Ризикологія в економіці та підприємництві: Монографія. – К.: КНЕУ, 2004. – 480с.

Грюнинг Х.Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления финансовым риском / Пер. с англ.; вступ сл.д.э.н. К.Р. Тагирбекова – М.: Издательство «Весь Мир», 2007. – 304 с.

Ковалев А. П. Кредитный риск-менеджмент: монография. – К. : Сузір'я, 2007. – 406с.

Найт Ф. Х. Риск, неопределенность и прибыль / Академия народного хозяйства при Правительстве РФ; Центр эволюционной экономики / М.Я. Каждан (пер.с англ.). – М.: Дело, 2003. – 359с.

Попова А. Ю. Риск-менеджмент инвестиционной деятельности / Харьковский национальный ун-т им. В.Н.Каразина. – Х., 2003. – 266с.

Рогов М. А. Введение в финансовый риск-менеджмент. Управление рыночными рисками: Учеб. пособие / Международный ун-т природы, общества и человека "Дубна". Кафедра экономики. – Дубна, 2001. – 71с.

Рэдхэд К., Хьюс С. Управление финансовыми рисками. – М.: Инфра-М, 1996. – 228 с.

Уткин Э.А., Фролов Д.А. Управление рисками предприятия: Учебно-практическое пособие. – М.: ТЭИС, 2003. – 247с.

Чекулаев М. Риск-менеджмент: Управление финансовыми рисками на основе анализа Волатильности. – М.: Альпина Паблишер, 2002. – 344с.

Електронний ресурс – режим доступу до ресурсу: http: www.smida.gov.ua

Ковальчук С. В., Форкун І. В. Фінанси: навч. посіб./С. В. Ковальчук, І. В. Форкун – Львів: «Новий Світ». – 2006. – 568 с.

Національний класифікатор професій. Державний комітет України з питань технічного регулювання та споживчої політики (ДК 003:2010) від 28.07.2010 року № 327.

НПАОП 0.00-1.28-10. Правила охорони праці під час експлуатації електронно-обчислювальних машин.

Кобилянський, О.В. Основи охорони праці: навчальний посібник / О. В. Кобилянський, М. С. Лемешев, О. В. Березюк ; ВНТУ. – Вінниця : ВНТУ, 2010. – 188 с.

Наказ № 528 від 27.12.2001. Про затвердження Гігієнічної класифікації праці за показниками шкідливості та небезпечності факторів виробничого середовища, важкості та напруженості трудового процесу.

ГОСТ 12.1.005-88. Категорії робіт за ступенем важкості.

ДСН 3.3.6.042-99 Санітарні норми мікроклімату виробничих приміщень

ДСН 3.3.6 037-99. Класи умов праці в залежності від рівня шуму.

Керб Л. П. Основи охорони праці: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2001. – 252 с.

Методичні вказівки до виконання контрольної роботи з дисципліни «Охорона праці в економічній діяльності» для студентів спеціальності 7(8).03060101 − «Менеджмент організацій і адміністрування»/ Укладач І. В.Заюков. – Вінниця, ВНТУ, 2012.

Стеблюк МЛ. Цивільна оборона: Підручник. 3-тє вид., перероб. і доп. К.: Знання, 2004. 490 с.

Дзюндзюк, Б. В. Цивільний захист населення Електронний ресурс: підруч. / Б. В. Дзюндзюк, О. В. Мамонтов – Х. : ХНУРЕ, 2008. Режим доступу : http://www.ot.kture.kharkov.ua.

Сакевич В. Ф. Основи розробки питань цивільної оборони в дипломних проектах. Навчальний посібникю. – Вінниця, ВДТУ. – 2001р. – 109с.

Миценко, І. М. Цивільна оборона: навч. посіб. для студ. ВНЗ / І. М. Миценко, О. М. Мезенцева. – Чернівці: Книги - ХХІ, 2004. – 404 с.

ДОДАТКИ

Додаток Б

Фінансова звітність ПАТ «Могилів-Подільський завод Газприлад» за 2010 рік

Таблиця Б.1 Баланс станом на 2010 рік

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: |

|

|

|

|

- залишкова вартість |

010 |

187 |

169 |

|

- первісна вартість |

011 |

238 |

271 |

|

- накопичена амортизація |

012 |

( 51 ) |

( 102 ) |

|

Незавершене будівництво |

020 |

1156 |

1156 |

|

Основні засоби: |

|

|

|

|

- залишкова вартість |

030 |

3488 |

3653 |

|

- первісна вартість |

031 |

7664 |

8195 |

|

- знос |

032 |

( 4176 ) |

( 4542 ) |

|

Довгострокові біологічні активи: |

|

|

|

|

- справедлива (залишкова) вартість |

035 |

0 |

0 |

|

- первісна вартість |

036 |

0 |

0 |

|

- накопичена амортизація |

037 |

( 0 ) |

( 0 ) |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

75 |

75 |

|

- інші фінансові інвестиції |

045 |

0 |

0 |

|

Довгострокова дебіторська заборгованість |

050 |

0 |

0 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

0 |

0 |

|

Первісна вартість інвестиційної нерухомості |

056 |

0 |

0 |

|

Знос інвестиційної нерухомості |

057 |

( 0 ) |

( 0 ) |

|

Відстрочені податкові активи |

060 |

19 |

48 |

|

Гудвіл |

065 |

0 |

0 |

|

Інші необоротні активи |

070 |

0 |

0 |

|

Гудвіл при консолідації |

075 |

0 |

0 |

|

Усього за розділом I |

080 |

4925 |

5101 |

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

776 |

1040 |

|

Поточні біологічні активи |

110 |

0 |

0 |

|

Незавершене виробництво |

120 |

589 |

783 |

|

Готова продукція |

130 |

1836 |

1401 |

|

Товари |

140 |

5 |

2 |

|

Векселі одержані |

150 |

0 |

0 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

- чиста реалізаційна вартість |

160 |

206 |

221 |

|

- первісна вартість |

161 |

206 |

221 |

Продовження таблиці Б.1

|

1 |

2 |

3 |

4 |

|

- резерв сумнівних боргів |

162 |

( 0 ) |

( 0 ) |

|

Дебіторська заборгованість за рахунками: |

|

|

|

|

- за бюджетом |

170 |

0 |

0 |

|

- за виданими авансами |

180 |

20 |

39 |

|

- з нарахованих доходів |

190 |

0 |

0 |

|

- із внутрішніх розрахунків |

200 |

0 |

0 |

|

Інша поточна дебіторська заборгованість |

210 |

38 |

72 |

|

Поточні фінансові інвестиції |

220 |

0 |

0 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

- в національній валюті |

230 |

415 |

960 |

|

- у т.ч. в касі |

231 |

1 |

0 |

|

- в іноземній валюті |

240 |

0 |

15 |

|

Інші оборотні активи |

250 |

18 |

27 |

|

Усього за розділом II |

260 |

3903 |

4560 |

|

III. Витрати майбутніх періодів |

270 |

0 |

0 |

|

IV. Необоротні активи та групи вибуття |

275 |

0 |

0 |

|

Баланс |

280 |

8828 |

9661 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

I. Власний капітал | |||

|

Статутний капітал |

300 |

1187 |

1187 |

|

Пайовий капітал |

310 |

0 |

0 |

|

Додатковий вкладений капітал |

320 |

0 |

0 |

|

Інший додатковий капітал |

330 |

623 |

1059 |

|

Резервний капітал |

340 |

118 |

118 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

6109 |

6061 |

|

Неоплачений капітал |

360 |

( 0 ) |

( 0 ) |

|

Вилучений капітал |

370 |

( 0 ) |

( 0 ) |

|

Накопичена курсова різниця |

375 |

0 |

0 |

|

Усього за розділом I |

380 |

8037 |

8425 |

|

Частка меншості |

385 |

0 |

0 |

|

II. Забезпечення наступних виплат та платежів | |||

|

Забезпечення виплат персоналу |

400 |

0 |

0 |

|

Інші забезпечення |

410 |

0 |

0 |

|

Сума страхових резервів |

415 |

0 |

0 |

|

Сума часток перестраховиків у страхових резервах |

416 |

0 |

0 |

|

Цільове фінансування |

420 |

0 |

0 |

|

Усього за розділом II |

430 |

0 |

0 |

|

ІІІ. Довгострокові зобов’язання | |||

|

Довгострокові кредити банків |

440 |

0 |

0 |

|

Інші довгострокові фінансові зобов’язання |

450 |

152 |

152 |

|

Відстрочені податкові зобов’язання |

460 |

0 |

0 |

Продовження таблиці Б.1

|

1 |

2 |

3 |

4 |

|

Інші довгострокові зобов’язання |

470 |

0 |

0 |

|

Усього за розділом III |

480 |

152 |

152 |

|

ІV. Поточні зобов’язання | |||

|

Короткострокові кредити банків |

500 |

0 |

0 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

0 |

0 |

|

Векселі видані |

520 |

0 |

0 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

49 |

34 |

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

- з одержаних авансів |

540 |

92 |

335 |

|

- з бюджетом |

550 |

212 |

261 |

|

- з позабюджетних платежів |

560 |

0 |

0 |

|

- зі страхування |

570 |

79 |

115 |

|

- з оплати праці |

580 |

151 |

229 |

|

- з учасниками |

590 |

11 |

11 |

|

- із внутрішніх розрахунків |

600 |

0 |

0 |

|

Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

0 |

0 |

|

Інші поточні зобов'язання |

610 |

45 |

99 |

|

Усього за розділом IV |

620 |

639 |

1084 |

|

V. Доходи майбутніх періодів |

630 |

0 |

0 |

|

Баланс |

640 |

8828 |

9661 |

Таблиця Б.2 – Звіт про фінансові результати за 2010 рік

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

11172 |

10622 |

|

Податок на додану вартість |

015 |

1758 |

1737 |

|

Акцизний збір |

020 |

( 0 ) |

( 0 ) |

|

|

025 |

( 0 ) |

( 0 ) |

|

Інші вирахування з доходу |

030 |

( 136 ) |

( 50 ) |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

9278 |

8835 |

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

040 |

( 6757 ) |

( 7063 ) |

|

Валовий прибуток: |

|

|

|

|

- прибуток |

050 |

2521 |

1772 |

|

- збиток |

055 |

( 0 ) |

( 0 ) |

|

Інші операційні доходи |

060 |

544 |

111 |

Продовження таблиці Б.2

|

1 |

2 |

3 |

4 |

|

У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок с/г діяльності |

061 |

0 |

0 |

|

Адміністративні витрати |

070 |

( 2087 ) |

( 1884 ) |

|

Витрати на збут |

080 |

( 393 ) |

( 242 ) |

|

Інші операційні витрати |

090 |

( 545 ) |

( 218 ) |

|

У т.ч. витрати від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності |

091 |

( 0 ) |

( 0 ) |

|

Фінансові результати від операційної діяльності: | |||

|

- прибуток |

100 |

40 |

0 |

|

- збиток |

105 |

( 0 ) |

( 461 ) |

|

Доход від участі в капіталі |

110 |

0 |

0 |

|

Інші фінансові доходи |

120 |

2 |

0 |

|

Інші доходи |

130 |

3 |

32 |

|

Фінансові витрати |

140 |

( 0 ) |

( 25 ) |

|

Втрати від участі в капіталі |

150 |

( 0 ) |

( 0 ) |

|

Інші витрати |

160 |

( 0 ) |

( 26 ) |

|

Прибуток (збиток) від впливу інфляції на монетарні статті |

165 |

0 |

0 |

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

- прибуток |

170 |

45 |

0 |

|

- збиток |

175 |

( 0 ) |

( 480 ) |

|

У т.ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

176 |

0 |

0 |

|

У т.ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

177 |

( 0 ) |

( 0 ) |

|

Податок на прибуток від звичайної діяльності |

180 |

( 93 ) |

( 25 ) |

|

Дохід з податку на прибуток від звичайної діяльності |

185 |

0 |

0 |

|

Фінансові результати від звичайної діяльності: | |||

|

- прибуток |

190 |

0 |

0 |

|

- збиток |

195 |

( 48 ) |

( 505 ) |

|

Надзвичайні: |

|

|

|

|

- доходи |

200 |

0 |

0 |

|

- витрати |

205 |

( 0 ) |

( 0 ) |

|

Податки з надзвичайного прибутку |

210 |

( 0 ) |

( 0 ) |

|

Частка меншості |

215 |

0 |

0 |

|

Чистий: | |||

|

- прибуток |

220 |

0 |

0 |

|

- збиток |

225 |

( 48 ) |

( 505 ) |

|

Забезпечення матеріального заохочення |

226 |

0 |

0 |

Таблиця Б.3 Баланс станом на 2011 рік

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: |

|

|

|

|

- залишкова вартість |

010 |

169 |

123 |

|

- первісна вартість |

011 |

271 |

272 |

|

- накопичена амортизація |

012 |

( 102 ) |

( 149 ) |

|

Незавершене будівництво |

020 |

1156 |

1671 |

|

Основні засоби: |

|

|

|

|

- залишкова вартість |

030 |

3653 |

3245 |

|

- первісна вартість |

031 |

8195 |

8269 |

|

- знос |

032 |

( 4542 ) |

( 5024 ) |

|

Довгострокові біологічні активи: |

|

|

|

|

- справедлива (залишкова) вартість |

035 |

0 |

0 |

|

- первісна вартість |

036 |

0 |

0 |

|

- накопичена амортизація |

037 |

( 0 ) |

( 0 ) |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

75 |

71 |

|

- інші фінансові інвестиції |

045 |

0 |

0 |

|

Довгострокова дебіторська заборгованість |

050 |

0 |

0 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

0 |

0 |

|

Первісна вартість інвестиційної нерухомості |

056 |

0 |

0 |

|

Знос інвестиційної нерухомості |

057 |

( 0 |

( 0 ) |

|

Відстрочені податкові активи |

060 |

48 |

0 |

|

Гудвіл |

065 |

0 |

0 |

|

Інші необоротні активи |

070 |

0 |

0 |

|

Гудвіл при консолідації |

075 |

0 |

0 |

|

Усього за розділом I |

080 |

5101 |

5110 |

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

1040 |

1013 |

|

Поточні біологічні активи |

110 |

0 |

0 |

|

Незавершене виробництво |

120 |

783 |

497 |

|

Готова продукція |

130 |

1401 |

1553 |

|

Товари |

140 |

2 |

0 |

|

Векселі одержані |

150 |

0 |

0 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

- чиста реалізаційна вартість |

160 |

221 |

120 |

|

- первісна вартість |

161 |

221 |

120 |

|

- резерв сумнівних боргів |

162 |

( 0 ) |

( 0 ) |

|

Дебіторська заборгованість за рахунками: |

|

|

|

|

- за бюджетом |

170 |

0 |

0 |

Продовження таблиці Б.3

|

1 |

2 |

3 |

4 |

|

- за виданими авансами |

180 |

39 |

47 |

|

- з нарахованих доходів |

190 |

0 |

0 |

|

- із внутрішніх розрахунків |

200 |

0 |

0 |

|

Інша поточна дебіторська заборгованість |

210 |

72 |

50 |

|

Поточні фінансові інвестиції |

220 |

0 |

0 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

- в національній валюті |

230 |

960 |

695 |

|

- у т.ч. в касі |

231 |

0 |

0 |

|

- в іноземній валюті |

240 |

15 |

0 |

|

Інші оборотні активи |

250 |

27 |

82 |

|

Усього за розділом II |

260 |

4560 |

4057 |

|

III. Витрати майбутніх періодів |

270 |

0 |

0 |

|

IV. Необоротні активи та групи вибуття |

275 |

0 |

0 |

|

Баланс |

280 |

9661 |

9167 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

I. Власний капітал | |||

|

Статутний капітал |

300 |

1187 |

1187 |

|

Пайовий капітал |

310 |

0 |

0 |

|

Додатковий вкладений капітал |

320 |

0 |

0 |

|

Інший додатковий капітал |

330 |

1059 |

1039 |

|

Резервний капітал |

340 |

118 |

118 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

6061 |

5779 |

|

Неоплачений капітал |

360 |

( 0 ) |

( 0 ) |

|

Вилучений капітал |

370 |

( 0 ) |

( 0 ) |

|

Накопичена курсова різниця |

375 |

0 |

0 |

|

Усього за розділом I |

380 |

8425 |

8123 |

|

Частка меншості |

385 |

0 |

0 |

|

II. Забезпечення наступних виплат та платежів | |||

|

Забезпечення виплат персоналу |

400 |

0 |

0 |

|

Інші забезпечення |

410 |

0 |

0 |

|

Сума страхових резервів |

415 |

0 |

0 |

|

Сума часток перестраховиків у страхових резервах |

416 |

0 |

0 |

|

Цільове фінансування |

420 |

0 |

0 |

|

З рядка 420 графа 4 Сума благодійної допомоги (421) |

421 |

0 |

|

|

Усього за розділом II |

430 |

0 |

0 |

|

ІІІ. Довгострокові зобов’язання | |||

|

Довгострокові кредити банків |

440 |

0 |

0 |

|

Інші довгострокові фінансові зобов’язання |

450 |

152 |

152 |

|

Відстрочені податкові зобов’язання |

460 |

0 |

0 |

|

Інші довгострокові зобов’язання |

470 |

0 |

0 |

|

Усього за розділом III |

480 |

152 |

152 |

|

ІV. Поточні зобов’язання | |||

Продовження таблиці Б.3

|

1 |

2 |

3 |

4 |

|

Короткострокові кредити банків |

500 |

0 |

0 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

0 |

0 |

|

Векселі видані |

520 |

0 |

0 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

34 |

20 |

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

- з одержаних авансів |

540 |

335 |

492 |

|

- з бюджетом |

550 |

261 |

98 |

|

- з позабюджетних платежів |

560 |

0 |

0 |

|

- зі страхування |

570 |

115 |

94 |

|

- з оплати праці |

580 |

229 |

169 |

|

- з учасниками |

590 |

11 |

11 |

|

- із внутрішніх розрахунків |

600 |

0 |

0 |

|

Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

0 |

0 |

|

Інші поточні зобов'язання |

610 |

99 |

8 |

|

Усього за розділом IV |

620 |

1084 |

892 |

|

V. Доходи майбутніх періодів |

630 |

0 |

0 |

|

Баланс |

640 |

9661 |

9167 |

Таблиця Б.4 Звіт про фінансові результати за 2011 рік

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

10338 |

11172 |

|

Податок на додану вартість |

015 |

1637 |

1758 |

|

Акцизний збір |

020 |

( 0 ) |

( 0 ) |

|

|

025 |

( 0 ) |

( 0 ) |

|

Інші вирахування з доходу |

030 |

( 74 ) |

( 136 ) |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

8627 |

9278 |

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

040 |

( 6536 ) |

( 6757 ) |

|

Валовий прибуток: | |||

|

- прибуток |

050 |

2091 |

2521 |

|

- збиток |

055 |

( 0 ) |

( 0 ) |

|

Інші операційні доходи |

060 |

349 |

544 |

|

У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок с/г діяльності |

061 |

0 |

0 |

|

Адміністративні витрати |

070 |

( 1950 ) |

( 2087 ) |

|

Витрати на збут |

080 |

( 345 ) |

( 393 ) |

Продовження таблиці Б.4

|

1 |

2 |

3 |

4 |

|

Інші операційні витрати |

090 |

( 391 ) |

( 545 ) |

|

У т.ч. витрати від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності |

091 |

( 0 ) |

( 0 ) |

|

Фінансові результати від операційної діяльності: | |||

|

- прибуток |

100 |

0 |

40 |

|

- збиток |

105 |

( 246 ) |

( 0 ) |

|

Доход від участі в капіталі |

110 |

0 |

0 |

|

Інші фінансові доходи |

120 |

0 |

2 |

|

Інші доходи |

130 |

24 |

3 |

|

З рядка 130 графа 3 Дохід, пов'язаний з благодійною допомогою (131) |

131 |

0 |

|

|

Фінансові витрати |

140 |

( 2 ) |

( 0 ) |

|

Втрати від участі в капіталі |

150 |

( 4 ) |

( 0 ) |

|

Інші витрати |

160 |

( 0 ) |

( 0 ) |

|

Прибуток (збиток) від впливу інфляції на монетарні статті |

165 |

0 |

0 |

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

- прибуток |

170 |

0 |

45 |

|

- збиток |

175 |

( 228 ) |

( 0 ) |

|

У т.ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

176 |

0 |

0 |

|

У т.ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

177 |

( 0 ) |

( 0 ) |

|

Податок на прибуток від звичайної діяльності |

180 |

( 54 ) |

( 93 ) |

|

Дохід з податку на прибуток від звичайної діяльності |

185 |

0 |

0 |

|

Фінансові результати від звичайної діяльності: | |||

|

- прибуток |

190 |

0 |

0 |

|

- збиток |

195 |

( 282 ) |

( 48 ) |

|

Надзвичайні: |

|

|

|

|

- доходи |

200 |

0 |

0 |

|

- витрати |

205 |

( 0 ) |

( 0 ) |

|

Податки з надзвичайного прибутку |

210 |

( 0 ) |

( 0 ) |

|

Частка меншості |

215 |

0 |

0 |

|

Чистий: | |||

|

- прибуток |

220 |

0 |

0 |

|

- збиток |

225 |

( 282 ) |

( 48 ) |

|

Забезпечення матеріального заохочення |

226 |

0 |

0 |

Таблиця Б.5 – Баланс станом на 2012 рік

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: | |||

|

- залишкова вартість |

010 |

123 |

95 |

|

- первісна вартість |

011 |

272 |

296 |

|

- накопичена амортизація |

012 |

( 149 ) |

( 201 ) |

|

Незавершене будівництво |

020 |

1671 |

1159 |

|

Основні засоби: | |||

|

- залишкова вартість |

030 |

18081 |

17955 |

|

- первісна вартість |

031 |

18881 |

19577 |

|

- знос |

032 |

( 800 ) |

( 1622 ) |

|

Довгострокові біологічні активи: | |||

|

- справедлива (залишкова) вартість |

035 |

0 |

0 |

|

- первісна вартість |

036 |

0 |

0 |

|

- накопичена амортизація |

037 |

( 0 ) |

( 0 ) |

|

Довгострокові фінансові інвестиції: | |||

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

71 |

75 |

|

- інші фінансові інвестиції |

045 |

0 |

0 |

|

Довгострокова дебіторська заборгованість |

050 |

0 |

0 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

0 |

0 |

|

Первісна вартість інвестиційної нерухомості |

056 |

0 |

0 |

|

Знос інвестиційної нерухомості |

057 |

( 0 ) |

( 0 ) |

|

Відстрочені податкові активи |

060 |

0 |

0 |

|

Гудвіл |

065 |

0 |

0 |

|

Інші необоротні активи |

070 |

0 |

0 |

|

Гудвіл при консолідації |

075 |

0 |

0 |

|

Усього за розділом I |

080 |

19946 |

19284 |

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

1013 |

807 |

|

Поточні біологічні активи |

110 |

0 |

0 |

|

Незавершене виробництво |

120 |

497 |

476 |

|

Готова продукція |

130 |

1553 |

2385 |

|

Товари |

140 |

0 |

0 |

|

Векселі одержані |

150 |

0 |

0 |

|

Дебіторська заборгованість за товари, роботи, послуги: | |||

|

- чиста реалізаційна вартість |

160 |

83 |

201 |

|

- первісна вартість |

161 |

120 |

220 |

|

- резерв сумнівних боргів |

162 |

( 37 ) |

( 19 ) |

|

Дебіторська заборгованість за рахунками: | |||

|

- за бюджетом |

170 |

0 |

0 |

|

- за виданими авансами |

180 |

41 |

30 |

|

- з нарахованих доходів |

190 |

0 |

0 |

|

- із внутрішніх розрахунків |

200 |

0 |

0 |

Продовження таблиці Б.5

|

1 |

2 |

3 |

4 |

|

Інша поточна дебіторська заборгованість |

210 |

49 |

74 |

|

Поточні фінансові інвестиції |

220 |

0 |

0 |

|

Грошові кошти та їх еквіваленти: | |||

|

- в національній валюті |

230 |

695 |

24 |

|

- у т.ч. в касі |

231 |

0 |

0 |

|

- в іноземній валюті |

240 |

0 |

0 |

|

Інші оборотні активи |

250 |

0 |

0 |

|

Усього за розділом II |

260 |

3931 |

3997 |

|

III. Витрати майбутніх періодів |

270 |

0 |

4 |

|

IV. Необоротні активи та групи вибуття |

275 |

0 |

0 |

|

Баланс |

280 |

23877 |

23285 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал | |||

|

Статутний капітал |

300 |

1187 |

1187 |

|

Пайовий капітал |

310 |

0 |

0 |

|

Додатковий вкладений капітал |

320 |

0 |

0 |

|

Інший додатковий капітал |

330 |

0 |

0 |

|

Резервний капітал |

340 |

118 |

118 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

18121 |

17921 |

|

Неоплачений капітал |

360 |

( 0 ) |

( 0 ) |

|

Вилучений капітал |

370 |

( 0 ) |

( 0 ) |

|

Накопичена курсова різниця |

375 |

0 |

0 |

|

Усього за розділом I |

380 |

19426 |

19226 |

|

Частка меншості |

385 |

0 |

0 |

|

II. Забезпечення наступних виплат та платежів | |||

|

Забезпечення виплат персоналу |

400 |

132 |

20 |

|

Інші забезпечення |

410 |

0 |

0 |

|

Сума страхових резервів |

415 |

0 |

0 |

|

Сума часток перестраховиків у страхових резервах |

416 |

0 |

0 |

|

Цільове фінансування |

420 |

0 |

0 |

|

З рядка 420 графа 4 Сума благодійної допомоги (421) |

421 |

0 | |

|

Усього за розділом II |

430 |

132 |

20 |

|

ІІІ. Довгострокові зобов’язання | |||

|

Довгострокові кредити банків |

440 |

0 |

0 |

|

Інші довгострокові фінансові зобов’язання |

450 |

131 |

0 |

|

Відстрочені податкові зобов’язання |

460 |

3384 |

2943 |

|

Інші довгострокові зобов’язання |

470 |

0 |

0 |

|

Усього за розділом III |

480 |

3515 |

2943 |

|

ІV. Поточні зобов’язання | |||

|

Короткострокові кредити банків |

500 |

0 |

0 |

Продовження таблиці Б.5

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

0 |

142 |

|

Векселі видані |

520 |

0 |

0 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

20 |

50 |

|

Поточні зобов’язання за розрахунками: | |||

|

- з одержаних авансів |

540 |

410 |

383 |

|

- з бюджетом |

550 |

98 |

153 |

|

- з позабюджетних платежів |

560 |

0 |

0 |

|

- зі страхування |

570 |

94 |

134 |

|

- з оплати праці |

580 |

169 |

183 |

|

- з учасниками |

590 |

11 |

11 |

|

- із внутрішніх розрахунків |

600 |

0 |

0 |

|

Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

0 |

0 |

|

Інші поточні зобов'язання |

610 |

2 |

40 |

|

Усього за розділом IV |

620 |

804 |

1096 |

|

V. Доходи майбутніх періодів |

630 |

0 |

0 |

|

Баланс |

640 |

23877 |

23285 |

Таблиця Б.6 – Звіт про фінансові результати за 2012 рік

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

8535 |

10338 |

|

Податок на додану вартість |

015 |

1368 |

1650 |

|

Акцизний збір |

020 |

( 0 ) |

( 0 ) |

|

|

025 |

( 0 ) |

( 0 ) |

|

Інші вирахування з доходу |

030 |

( 117 ) |

( 62 ) |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

7050 |

8626 |

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

040 |

( 5412 ) |

( 6868 ) |

|

Валовий прибуток: | |||

|

- прибуток |

050 |

1638 |

1758 |

|

- збиток |

055 |

( 0 ) |

( 0 ) |

|

Інші операційні доходи |

060 |

924 |

349 |

|

У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності |

061 |

0 |

0 |

|

Адміністративні витрати |

070 |

( 2287 ) |

( 2110 ) |

|

Витрати на збут |

080 |

( 299 ) |

( 346 ) |

|

Інші операційні витрати |

090 |

( 537 ) |

( 391 ) |

Продовження таблиці Б.6

|

1 |

2 |

3 |

4 |

|

У т.ч. витрати від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності |

091 |

( 0 ) |

( 0 ) |

|

Фінансові результати від операційної діяльності: | |||

|

- прибуток |

100 |

0 |

0 |

|

- збиток |

105 |

( 561 ) |

( 740 ) |

|

Доход від участі в капіталі |

110 |

4 |

0 |

|

Інші фінансові доходи |

120 |

0 |

0 |

|

Інші доходи |

130 |

14 |

4 |

|

З рядка 130 графа 3 Дохід, пов'язаний з благодійною допомогою (131) |

131 |

0 | |

|

Фінансові витрати |

140 |

( 16 ) |

( 12 ) |

|

Втрати від участі в капіталі |

150 |

( 0 ) |

( 4 ) |

|

Інші витрати |

160 |

( 18 ) |

( 0 ) |

|

Прибуток (збиток) від впливу інфляції на монетарні статті |

165 |

0 |

0 |

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

- прибуток |

170 |

0 |

0 |

|

- збиток |

175 |

( 577 ) |

( 752 ) |

|

У т.ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

176 |

0 |

0 |

|

У т.ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

177 |

( 0 ) |

( 0 ) |

|

Податок на прибуток від звичайної діяльності |

180 |

( 0 ) |

( 0 ) |

|

Дохід з податку на прибуток від звичайної діяльності |

185 |

377 |

49 |

|

Фінансові результати від звичайної діяльності: | |||

|

- прибуток |

190 |

0 |

0 |

|

- збиток |

195 |

( 200 ) |

( 703 ) |

|

Надзвичайні: | |||

|

- доходи |

200 |

0 |

0 |

|

- витрати |

205 |

( 0 ) |

( 0 ) |

|

Податки з надзвичайного прибутку |

210 |

( 0 ) |

( 0 ) |

|

Частка меншості |

215 |

0 |

0 |

|

Чистий: | |||

|

- прибуток |

220 |

0 |

0 |

|

- збиток |

225 |

( 200 ) |

( 703 ) |

|

Забезпечення матеріального заохочення |

226 |

0 |

0 |

Додаток В

Результати інтегральної оцінки ризиків

Таблиця В.1 – Підсумкова таблиця оцінки виявлених експертами ризиків

|

Код ризику |

Формулювання ризику |

Величина можливого збитку, тис. грн. |

Фактор ризику |

Бальна оцінка ризику: | |||

|

Ймові- ності події |

Наслідків події |

Якості управління ризиком |

Інтеграль-на оцінка (5+6+7) | ||||

|

ДР_1 |

Втрати від низької якості системи управління |

1 000 |

Низька кваліфікація управлінського персоналу |

9 |

1 |

7 |

17 |

|

ДР_2 |

Втрати від неналежного виконання управлінських рішень |

1 000 |

Низька дисципліна |

9 |

1 |

7 |

17 |

|

ВР_1 |

Ризик зменшенння обсягів виконуваних робіт |

1 000 |

Особливо несприятливі погодні умови |

4 |

1 |

9 |

14 |

|

ВР_2 |

Ризик втрати конкурентоспроможності за строками виконання ремонту |

2 000 |

Відставання у технічних інноваціях від конурентів |

7 |

2 |

7 |

16 |

|

ВР_3 |

Ризик простою |

1 000 |

Неритмічне завантаженння виробництва |

7 |

1 |

5 |

13 |

|

ВР_4 |

Ризик врати доходу через брак виробничого персоналу |

6 000 |

Недостатня кількість виробничого персоналу |

8 |

6 |

7 |

21 |

|

ВР_5 |

Ризик санкцій за несвоєчасне виконання робіт |

1 000 |

Страйки виробничого персоналу через борги із заробітної плати |

7 |

1 |

5 |

13 |

|

ФР_1 |

Ризик підвищення податкових витрат |

1 770 |

Відміна пільги із податку на землю |

7 |

2 |

9 |

18 |

|

ФР_2 |

Ризик підвищення фінансових витрат |

750 |

Підвищення ставки кредитування на 5% |

7 |

1 |

9 |

17 |

|

ФР_3 |

Ризик втрат через неоплату робіт |

1 000 |

Незадовільна сплатоспроможність споживачів |

5 |

1 |

5 |

11 |

|

ФР_4 |

Ризик втрат через постачальників |

1 000 |

Несвоєчасна або неякісна поставка |

3 |

1 |

5 |

9 |

|

ФР_5 |

Ризик понаднормативних змінних витрат |

1 000 |

Низька якість планування та контролю у виродництві |

8 |

1 |

5 |

14 |

|

МР_1 |

Ризик втрат від зменшення обсягу ринку |

10 000 |

Введення несприятливих правил митного оформлення |

1 |

7 |

9 |

17 |

|

МР_2 |

Ризик втрат від зменшення частки на ринку |

2 500 |

Непередбачувані дії з боку конкурентів |

2 |

3 |

7 |

12 |

|

МР_3 |

Ризик відмови споживачів від замовлень |

2 500 |

Висока ціна |

5 |

3 |

5 |

13 |

|

МР_4 |

Ризик погіршення платіжних умов та зміни цін |

2 500 |

Погіршення ситуації на ринку, несвоєчасна оплата |

5 |

3 |

6 |

14 |

|

РФ_1 |

Ризик втрати або псування ОФ |

100 000 |

Природні катаклізми |

1 |

9 |

9 |

19 |

|

ЯР_1 |

Ризик втрат від браку |

2 500 |

Недоліки у технологічному супроводженні та слабкий контроль |

6 |

3 |

5 |

14 |

|

ЮР_1 |

Ризик втрат від санкцій за несвоєчасне виконання фінансових зобов'язань |

2 000 |

Нестача коштів для виконання всіх зобов'язань |

9 |

2 |

5 |

16 |

Додаток Г

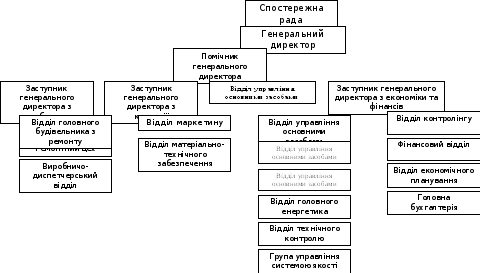

Організаційна структура ПАТ «Могилів-Подільський завод газового устаткування та приладів»

Рисунок Г.1 – Організаційна структура ПАТ «Могилів-Подільський завод Газприлад»

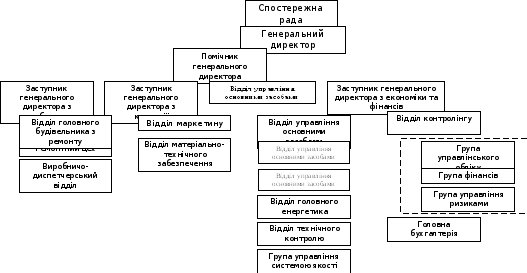

Рисунок Г.2 – Організаційна структура ПАТ «Могилів-Подільський завод Газприлад» (проект)

Додаток Д

Посадова інструкція менеджера по ризиках

І Загальні положення.

1. Менеджер по ризиках відноситься до категорії керівників.

2. На посаду менеджера по ризиках призначається особа, яка має вищу професійну освіту (за спеціальністю менеджмент) або вищу професійну освіту та додаткову підготовку в області теорії та практики фінансового менеджменту, стаж роботи за спеціальністю не менше 2 років.

3. Призначення на посаду менеджера по ризиках і звільнення з неї виконується за наказом директора підприємства.

4. Менеджер по ризиках повинен знати:

Законодавчі і нормативні документи, які регламентують виробничо-господарську діяльність підприємства;

Нормативні та методичні матеріали, що торкаються фінансової

Діяльності підприємства;

Стан і перспективи розвитку фінансових ринків;

Основи технології виробництва;

Організацію фінансової роботи на підприємстві;

Порядок складання фінансових планів, прогнозних балансів і бюджетних грошових коштів, планів інвестиційних потоків, планів реалізації продукції, планів по прибутку;

Систему фінансових методів та важелів, які забезпечують управління грошовими потоками;

Основи діловодства;

Порядок розподілу фінансових ресурсів, визначення ефективності фінансових та інвестиційних вкладень;

Нормування оборотних коштів;

Економіку, організацію виробництва, праці та управління;

Засоби обчислювальної техніки та зв’язку;

5. Менеджер по ризиках у своїй діяльності керується:

Положенням про фінансовий відділ підприємства;

Даною посадовою інструкцією.

6. Менеджер по ризиках підпорядковується безпосередньо директору підприємства.

ІІ Посадові обов’язки:

Організовує управління рухом фінансових ресурсів підприємства і регулює фінансові відносини з метою найбільш ефективного використання всіх видів фінансових ресурсів та отримання максимального прибутку.

Забезпечує розробку фінансової стратегії підприємства.

Визначає джерела фінансування інвестиційного та інноваційного проектів підприємства, оцінює можливі ризики по кожному напрямку інвестування і розробляю пропозиції щодо їх зменшення.

Аналізує фінансову діяльність підприємства.

Бере активну участь у розробці пропозицій, спрямованих на забезпечення платоспроможності, укріплення фінансової дисципліни.

Здійснює контроль за:

виконанням фінансового плану надходжень і витрат та забезпечення належного рівня фінансових показників.

Правильним витрачанням фінансових коштів.

Цільовим використанням фінансових ресурсів.

Забезпечує ведення обліку руху фінансових ресурсів, достовірність фінансової інформації.

Контролює своєчасність надання звітної документації зовнішнім та внутрішнім користувачам.

ІІІ Права

Менеджер по ризиках має право:

Представляти інтереси підприємства у взаємовідносинах з іншими структурним підрозділами та іншими організаціями по фінансових питаннях.

Вносити на розгляд керівництва підприємства пропозиції по вдосконаленню фінансової діяльності підприємства.

Вимагати від структурних підрозділів підприємства необхідну інформацію.

Взаємодіяти з начальниками всіх структурних підрозділів у питаннях фінансової діяльності підприємства.

Підписувати по уповноваженню директора підприємства фінансові документи.

IV. Відповідальність

Менеджер по ризиках несе відповідальність:

За неякісне виконання чи невиконання своїх посадових обов’язків, передбачених чинним трудовим законодавством.

За правопорушення, здійснені в процесі своєї діяльності в межах. визначених чинним адміністративним, карним та цивільним законодавствами України.

За нанесення матеріальної шкоди – в межах, передбачених чинним трудовим і цивільним законодавством.