2 Методичні аспекти ризик-менеджменту на

ПАТ «МОГИЛІВ-ПОДІЛЬСЬКИЙ ЗАВОД ГАЗОВОГО УСТАТКУВАННЯ

ТА ПРИЛАДІВ»

2.1 Загальна характеристика ПАТ «Могилів-Подільський завод Газприлад»

Публічне акцiонерне товариство «Могилiв-Подiльський завод газового устаткування та приладiв», скорочена назва ПАТ «Могилів-Подільський завод ГАЗПРИЛАД» є одним із провідних українських виробників газового обладнання.

Керівником підприємства є Глухманюк Григорій Васильович, голова правління. Власниками з найбільшими частками статутного капіталу є представники від ТОВ КУА «Спiвдружнiсть Ессет Менеджмент» член Наглядової ради Попов Вiктор Григорович таголова Ревiзiйної комiсiї Горбачова Любов Анатолiївна, які володiють рівними частками статутного капiталу Товариства – по 39,8641%. Загальна сума статутного капіталу станом на поточний рік становить 1187000 грн.

Зареєстрований ВАТ Виконавчим комітет Могилів-Подільської міської ради Вінницької області, 03.07.1996 року. Юридична адреса: 24001, м. Могилів-Подільський, вул. Строкача, 13 [66].

Пiдприємство пiд назвою «Металiст» було органiзоване у 1945 роцi на базi Вiнницького раднаргоспу. В 1962 роцi пiдпримство реорганiзувалось i отримало назву «Могилiв-Подiльський металоробний завод». За розпорядженням регiонального вiддiлення ФДМУ у Вiнницькiй областi в процесi приватизацiї державної власностi 6 липня 1996 року завод перетворено у вiдкрите акцiонерне товариство «Могилiв-Подiльський завод газового устаткування та приладiв». Злиття, подiлу, приєднання, перетворення та видiлу в звiтному роцi не вiдбувалось.

В структуру пiдприємства входять такi пiдроздiли: основнi дільниці: ливарна дільниця, механiчно-заготiвельна, складальна дільниця, допомiжне виробництво, інструментальнi дільниці, вiддiл головного механіка, відділ збуту, електромеханiчна дільниця, будiвельна дiльниця. Дочiрнiх пiдприємств, фiлiй, представництв та iнших вiдокремлених структурних пiдроздiлiв товариство не має. Їх мiсцезнаходження, найменування, ролi та перспективи розвитку вiдсутнi.

Ливарна дільниця виготовляє широкий асортимент литва з сірого чавуну як для власного виробництва, так і для реалізації іншим підприємствам та організаціям.

Механічно-заготівельна дільниця забезпечує заготовками з труб, сортаменту та фасонного прокату для подальшого виробничого процесу, а також виготовляє готові деталі з листової сталі для проведення складальних робіт.

Електромеханічна дільниця здійснює обробку заготовок, які надходять із заготівельної та ливарної дільниць.

Складальна дільниця є кінцевою ланкою у виробничому процесі. На ній виконують роботи по випуску готової продукції.

З розвитком техніки та технологій завод впровадив прогресивну технологію порошкового фарбування.

Основними видами продукцiї,що виробляється пiдприємством, є:

регулятори тиску газу;

клапани запірні, клапани-відсікачі, скидні клапани;

шафовi установки;

газорозподiльчi пункти;

фiльтри газові, волосяні та сітчасті;

ізоляційні фланцеві з'єднання;

товари житлово-комунального господарства: котли опалювальні, колонки водорозбірні, люки дляоглядових колодців, бетонозмішувачі, дверцята топкові та піддувальні.

люки каналізаційні [66].

В 2010 роцi новi технологiї та новi види продукцiї не проваджувались, вдосконалювались дiючi виробничi технологiї, проводилось оновлення та корекцiя дизайну iснуючої продукцiї пiд конкретнi замовлення споживачiв.Газовi котли, регулятори тиску газу, клапани газовi є перспективними видами продукцiї. Реалiзацiя продукцiї залежить вiд сезонних змiн: в опалювальний сезон попит на продукцiю пiдприємства зростає.

Основний ринок збуту – українськi споживачi: ПАТ «Вiнницягазбудсервiс», ТОВ «Енерго-Iмпекс» м. Київ, ПАТ «Днiпропетровськгаз», ПАТ «Херсонгаз», ПАТ «Хмельницькгаз», ПП «Iскер Днiпро», ПАТ «Легиони-К», ЗАТ «Газiнвест», ЗАТ БК «Спiвдружнiсть», ПАТ «Днiпропетровськгаз», ВАТ по газопостачанню та газифiкацiї «Севастопольгаз» та зарубiжнi споживачi: ТОВ «Iнтергазсервiс» м. Саратов (Росiя). Продаж продукцiї здiйснюється по прямих договорах, укладених безпосередньо зi споживачами.

Для розширення ринкiв збуту вивчається попит на продукцiю пiдприємства в Росiї та Грузiї. Основнi ризики пов'язанi з забезпеченням безперебiйної роботи. Для зменшення ризикiв товариство налагоджує тiсну спiвпрацю з постачальниками та забезпечує необхiдний запас сировини, матерiалiв та комплектуючих деталей. Крiм того, заходи щодо зменшення ризикiв полягають у вивченнi кон'юнктури ринку, перевiрцi платоспроможностi клiєнтiв. Захист дiяльностi пiдприємства, розширення виробництва та ринкiв збуту полягає у вивченнi нових технологiй, постiйному покращеннi якостi продукцiї, що випускається.

Канали збуту робiт – шляхом укладання договорiв з iснуючими клiєнтами та шляхом залучення нових клiєнтiв.

Методи продажу, якi використовує товариство – зацiкавлення клiєнтiв у пiдтриманнi стосункiв з Товариством за рахунок оптимальної цiни та високої якостi продукцiї. У виробництвi товариство використовує матерiали та комплектуючi, постачальниками яких є українськi пiдприємства.

Особливостi стану розвитку галузi полягають в тому, що на пiдприємствах галузi прослiджується вiдставання технологiй виробництва товарiв вiд сучасних вимог ринку, споживачами є промисловi пiдприємства, що знаходяться в занепадi, морально та фiзично зношений парк виробничого обладнання, рiст цiн на матерiали, що перевищує затрати на виробництво, закладенi у калькуляцiї на продукцiю. Все це призводить до того, що бiльшiсть пiдприємств галузi є збитковими, або зовсiм лiквiдованi.

В даний час в зв'язку зi значним зростанням цiн на природний газ та введенням жорсткого режиму економiї за використанням газу на пiдприємствах України, виникає багато проблем з реалiзацiєю продукцiї через зменшення потреби споживачiв в газовому устаткуваннi, що, в свою чергу, не дає можливостi нарощувати обсяги виробництва. Новi технологiї та новi види продукцiї в звiтному роцi не впроваджувались.

Перспективним планом розвитку пiдприємства передбачається випуск продукцiї пiд конкретнi замовлення споживачiв як на територiї України, так i за її межами. Продукцiя пiдприємства є специфiчною i не має конкурентiв в межах областi. Основними конкурентами ПАТ залишаються: виробниче об'єднання «Газтехприлад» м. Харкiв, МП «Альфа» м. Тернопiль, ВО «Газтех» м. Суми [66].

Орендованими основними засобами товариство не користується. Товариство не надає основнi засоби в оренду. Будь-яких значних правочинiв, пов'язаних з основними засобами протягом звiтного року не вiдбувалось. Ступiнь використання основних засобiв не перевищує 40%. Обмежень на використання майна немає. Екологiчнi питання не позначаються на використаннi активiв пiдприємства. На даний час Товариство не має планiв щодо капiтального будiвництва, розширення або удосконалення основних засобiв, так як такi плани потребують значних грошових вкладень та залучення кредитних ресурсiв.

Iстотними проблемами є:

вiдсутнiсть стабiльних ринкiв збуту продукцiї ;

сезоннiсть збуту готової продукцiї ;

вiдсутнiсть висококвалiфiкованих кадрiв виробничої сфери – токарiв та електрогазозварникiв;

постiйне збiльшення цiни на газ та електрику;

недосконалiсть податкового законодавства.

Iстотно впливає на дiяльнiсть Товариства податковий тиск, а також низька платоспроможнiсть замовникiв. Також iстотними проблемами, що впливають на дiяльнiсть, є несвоєчаснi розрахунки замовникiв за виконанi роботи, а також частi змiни в податковому законодавствi. Ступiнь залежностi вiд законодавчих або економiчних обмежень доволi суттєва.

В наступному роцi Товариство не планує здiйснювати заходи, направленi на розширення виробництва, реконструкцiю основних засобiв. Полiпшення фiнансового стану планується за рахунок виготовлення продукцiї газового обладнання на замовлення споживачiв по короткотермiнових договорах(термiн виконання замовлення – 1 мiсяць), розширення ринку збуту продукцiї за рахунок країн ближнього зарубiжжя (Таджикистан, Росiя, Грузiя, Молдова), можливо ремонту технiки i обладнання. Iстотними факторами, якi можуть вплинути на дiяльнiсть емiтента в майбутньому, є збiльшення iнфляцiї, зростання цiн на газ, електроносiї, сировину i матерiали, подорожчання кредитних ресурсiв, що негативно вплине на дiяльнiсть Товариства [66].

2.2 Аналіз та оцінка фінансово-економічних показників діяльності ПАТ «Могилів-Подільський завод Газприлад»

Фінансово-економічний аналіз зорієнтований на оцінювання фінансового стану, фінансових результатів та ефективності діяльності підприємства. Він дає змогу виявити напрямки й обмеження фінансового розвитку та реструктуризації фінансової політики.

Фінансово-економічний стан підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями.

Правильна оцінка фінансових результатів діяльності та фінансово-економічного стану підприємства за сучасних умов господарювання конче потрібна як для його керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів. Фінансово-економічний стан підприємства цікавить і його конкурентів, але вже в іншому аспекті – негативному; вони зацікавлені в ослабленні позицій конкурентів на ринку.

Проаналізуємо спочатку основні фінансово-економічні показники діяльності ПАТ «Могилів-Подільський завод газового устаткування та приладів» за 2010 – 2012 рр. Для цього використовуватимемо фінансову звітність підприємства (див. дод. Б). Дані зведемо до таблиці 2.1.

Таблиця 2.1 – Основні показники діяльності ПАТ «Могилів-Подільський завод Газприлад» за 2010 – 2012 рр., тис. грн.

|

Показники |

Роки |

Відхилення 2011р. від 2010р. |

Відхилення 2012р. від 2011р. | ||||

|

2010 |

2011 |

2012 |

+/- |

% |

+/- |

% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

11172 |

10338 |

8535 |

-834,00 |

-7,47 |

-1803 |

-17,44 |

|

6757 |

6536 |

5412 |

-221,00 |

-3,27 |

-1124 |

-17,20 |

|

2521 |

2091 |

1638 |

-430,00 |

-17,06 |

-453 |

-21,66 |

|

40 |

–246 |

-561 |

-286,00 |

-715,00 |

-315 |

128,05 |

|

45 |

–228 |

-577 |

-273,00 |

-606,67 |

-349 |

153,07 |

|

–48 |

–282 |

-200 |

-234,00 |

487,50 |

82 |

-29,08 |

|

3931 |

3558 |

2925 |

-373,00 |

-9,49 |

-633 |

-17,79 |

|

3025 |

2686 |

3123 |

-339,00 |

-11,21 |

437 |

16,27 |

|

9244,5 |

9414 |

23581 |

169,50 |

1,83 |

14167 |

150,49 |

|

8231 |

8274 |

19326 |

43,00 |

0,52 |

11052 |

133,58 |

|

1013,5 |

1140 |

4189,5 |

126,50 |

12,48 |

3049,50 |

267,50 |

|

5013 |

5105,5 |

19615 |

92,50 |

1,85 |

14509,5 |

284,19 |

|

4231,5 |

4308,5 |

3964 |

77,00 |

1,82 |

-344,50 |

-8,00 |

|

2789 |

2825 |

2553 |

36,00 |

1,29 |

-272 |

-9,63 |

|

298 |

274,5 |

239 |

-23,50 |

-7,89 |

-35,5 |

-12,93 |

|

789,5 |

934,5 |

858 |

145,00 |

18,37 |

-76,50 |

-8,19 |

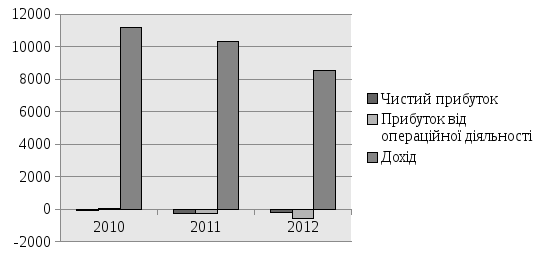

Виходячи з таблиці 2.1 можна стверджувати, що чистий дохід від реалізації продукції у 2011 році зменшився у порівнянні з 2010 р. на величину 834 тис. грн., а у 2012 році він ще зменшився і становив 8535 тис. грн. Аналогічна ситуація і з величиною валового прибутку, максимальна величина якого становить 2521 тис грн. і припадає на 2010 р.

Фінансовий результат від операційної діяльності на досліджуваному підприємстві також максимальний у 2010 році, як і більшість досліджуваних показників, а у 2011 та 2012 рр. знову спостерігається зменшення даного показника і величина збитків від операційної діяльності становила – 246 і – 561 тис. грн. відповідно.

Що стосується прибутку підприємства, то воно протягом 2010 – 2012 рр. його не отримувало. Єдине, що свідчить про позитивну динаміку розвитку, це зменшення величини чистого збитку (на 82 тис. грн.) у 2012 році у порівнянні з кризовим 2011 роком.

Величина власного капіталу ПАТ «Могилів-Подільський завод Газприлад» протягом досліджуваних 2010-2011 років практично не змінилась і знаходилися приблизно на одному рівні, проте у 2012 році зросла більш ніж вдвічі і становить 19326 тис. грн.

Але, така ж ситуація спостерігається з сумою залученого капіталу підприємства, яка у 2012 році, проти досліджуваних двох попередніх років, зросла в 4 рази і становить 4189,5 тис. грн.

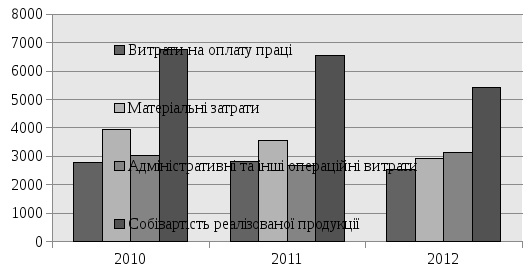

Адміністративні та інші операційні витрати, в точу числі витрати на збут продукції, мають таку тенденцію змін: у 2010 році їх величина становила 3025 тис грн., у 2011 р. вони зменшились 339 тис. грн. і становили 2686 тис. грн., а в 2012 р. вони дещо зросли в порівнянні з 2011 р. на 437 тис. грн. і становлять 3123 тис. грн.

Величина матеріальних затрат протягом трьох років поступово зменшується, а максимальна їх величина припадала на 2010 рік і становила 3931 тис. грн.

Щодо витрат на оплату праці робітників, то вони поступово зростали протягом 2010 – 2011 рр. з величини 2789 тис. грн. до 2825 тис. грн., а в 2012 році скоротилися до суми в розмірі 2553 тис. грн.

Заборгованість дебіторів поступово зменшувалась і в 2012 році складає величину 239 тис. грн., а кредиторська заборгованість підприємства має негативну тенденцію до збільшення, і досягла свого піку у 2011 році (934,5 тис. грн.), проте у 2012 р. обсяг дебіторської заборгованості зменшився до величини 858 тис. грн.

Отже, розраховані в таблиці основні показники діяльності підприємства не можна вважати повністю задовільними, але деякі з них мають позитивну тенденцію до зростання.

Відобразимо графічно доходи та витрати ПАТ «Могилів-Подільський завод Газприлад» на графіках (рис. 2.1 та 2.2).

Рисунок 2.1 – Дохід та прибуток ПАТ «Могилів-Подільський завод

Газприлад» станом на 2010 – 2012 рр., тис. грн.

Рисунок 2.2 – Витрати ПАТ «Могилів-Подільський завод Газприлад» станом на 2010 – 2012 рр., тис. грн.

Отже, проаналізувавши графіки, можна стверджувати, що кожна зі статей доходів та витрат є максимальною у 2010 р., про що може свідчити стрімкий розвиток в процесі поступового виходу з кризи.

У 2011 2012 рр. витрати ПАТ «Могилів-Подільський завод Газприлад» зменшувались, при майже постійному рівні витрат на оплату праці, що яскраво показує зображений графік, тому це є позитивна тенденція в розвитку підприємства.

Але, помітне значне зменшення доходу від реалізації продукції у 2012 році діяльності, що потягло за собою і зменшення прибутку та отримання збитків.

Проаналізуємо рівень показників фінансових результатів діяльності підприємства за 2010 – 2012 рр., а отримані результати зведемо до таблиці 2.2.

Таблиця 2.2 – Аналіз рівня показників фінансових результатів діяльності на 2010 – 2012 рр., тис. грн.

|

Показник |

Роки |

Відхилення 2011 р. від 2010 р. |

Відхилення 2012р. від 2011р. | ||||||

|

2010 |

2011 |

2012 |

+/- |

% |

+/- |

% | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

Дохід від реалізації продукції |

11172 |

10338 |

8535 |

-834 |

-7,47 |

-1803 |

-17,44 | ||

|

Податок на додану вартість |

1758 |

1637 |

1368 |

-121 |

-6,88 |

-269 |

-16,43 | ||

|

Чистий дохід від реалізації продукції |

9278 |

8627 |

7050 |

-651 |

-7,02 |

-1577 |

-18,28 | ||

|

Собівартість реалізованої продукції |

6757 |

6536 |

5412 |

-221 |

-3,27 |

-1124 |

-17,20 | ||

|

Валовий прибуток (збиток) |

2521 |

2091 |

1638 |

-430 |

-17,06 |

-453 |

-21,66 | ||

|

Інші операційні доходи |

544 |

349 |

924 |

-195 |

-35,85 |

575 |

164,76 | ||

|

Адміністративні витрати |

2087 |

1950 |

2287 |

-137 |

-6,56 |

337 |

17,28 | ||

|

Витрати на збут |

393 |

345 |

299 |

-48 |

-12,21 |

-46 |

-13,33 | ||

|

Інші операційні витрати |

545 |

391 |

537 |

-154 |

-28,26 |

146 |

37,34 | ||

|

Прибуток (збиток) від операційної діяльності |

40 |

-246 |

-561 |

-286 |

-715,0 |

-315 |

128,05 | ||

|

Доход від участі в капіталі |

0 |

0 |

4 |

0 |

0 |

4 |

| ||

|

Інші фінансові доходи |

2 |

0 |

0 |

-2 |

-100 |

0 |

0,00 | ||

|

Інші доходи |

3 |

24 |

14 |

21 |

700,0 |

-10 |

-41,67 | ||

|

Фінансові витрати |

0 |

2 |

16 |

2 |

- |

14 |

700 | ||

|

Витрати від участі в капіталі |

0 |

4 |

0 |

4 |

- |

-4 |

-100 | ||

|

Інші витрати |

0 |

0 |

18 |

0 |

0 |

18 |

| ||

|

Прибуток (збиток) від звичайної діяльності до оподаткування |

45 |

-228 |

-577 |

-273 |

-606,67 |

-349 |

153,07 | ||

|

Доходи від надзвичайної діяльності |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||

|

Витрати від надзвичайної діяльності |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||

|

Чистий прибуток (збиток) |

-48 |

-282 |

-200 |

-234 |

487,50 |

82 |

-29,08 | ||

Отже, орієнтуючись на розрахунки, проведені в таблиці 2.2, ми бачимо, що майже всі показники мають негативну динаміку розвитку, що свідчить про не досить стійке становище підприємства на ринку.

Якщо порівнювати 2011 р. з 2010р., то тут динаміка йде на зменшення, тобто спостерігається негативна тенденція розвитку. Це стосується таких показників як дохід від реалізації продукції, чистий дохід від реалізації продукції, собівартість реалізованої продукції, валовий прибуток, операційні доходи та інші фінансові доходи. Але, необхідно наголосити, що величина інших доходів зросла у 8 разів (на 700%), що було позитивним для підприємства явищем.

Порівнюючи тенденції зміни показників у 2012 р. в порівнянні з 2011 р., можна стверджувати, що більшість з них мають негативну тенденцію змін. Зокрема це дохід від реалізації продукції (зменшився на 7,47%), чистий дохід від реалізації продукції (7,02%), валовий прибуток (17,06%), інші операційні та фінансові доходи і зменшився чистий збиток підприємства на величину 82 тис. грн., тобто на 30%.

Таким чином, можна говорити про недостатньо позитивну динаміку розвитку ПАТ «Могилів-Подільський завод Газприлад».

Для кращого уявлення про стан підприємства варто розрахувати і показники ліквідності. Ліквідність – термін, який характеризує здатність окремих видів майнових цінностей швидко і без значних втрат своєї вартості перетворюватися у грошові кошти.

Аналіз ліквідності підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів): коефіцієнта покриття, коефіцієнта швидкої ліквідності, коефіцієнта абсолютної ліквідності, чистого оборотного капіталу.

Коефіцієнт покриття (Кп) розраховується як відношення оборотних активів до поточних зобов'язань підприємства та показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань:

(2.1)

(2.1)

де ОА – величина оборотних активів;

КЗ – величина короткострокових зобов’язань;

Коефіцієнт швидкої ліквідності (Кш.л.) розраховується як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості) до поточних зобов'язань підприємства:

(2.2)

(2.2)

де З – величина запасів підприємства.

Коефіцієнт абсолютної ліквідності (Ка.л.) обчислюється як відношення грошових засобів та їхніх еквівалентів і поточних фінансових інвестицій до поточних зобов'язань:

(2.3)

(2.3)

де ГК – грошові кошти та їх еквіваленти.

Чистий оборотний (робочий) капітал (ОК) розраховується як різниця між оборотними активами підприємства та його поточними зобов'язаннями:

ОК = ОА– ПЗ (2.4)

Використовуючи вказані формули розрахуємо показники ліквідності для ПАТ «Могилів-Подільський завод Газприлад» та зведемо їх до таблиці 2.3.

Таблиця 2.3 – Аналіз ліквідності підприємства

|

Показник |

Роки | ||

|

2010 |

2011 |

2012 | |

|

Коефіцієнт покриття |

4,91 |

4,36 |

4,17 |

|

Коефіцієнт швидкоїліквідності |

1,18 |

1,18 |

0,63 |

|

Коефіцієнт абсолютної ліквідності |

0,81 |

0,85 |

0,38 |

|

Чистий оборотний капітал, тис. грн. |

3370 |

3320,5 |

3014 |

Зобразимо динаміку зміни показників ліквідності на графіку (рис. 2.3).

Рисунок 2.3 – Динаміка зміни показників ліквідності

Коефіцієнт покриття показує, скільки грошових одиниць оборотних засобів припадає на кожну грошову одиницю короткострокових зобов'язань.

Критичне значення коефіцієнту покриття дорівнює 1, значення коефіцієнту покриття у межах 1 – 1,5 свідчить про те, що підприємство своєчасно ліквідує борги.

Як видно за розрахунками в таблиці, даний коефіцієнт у підприємства протягом трьох досліджуваних років не є в нормі.

Коефіцієнт швидкої ліквідності відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами. Його нормативне значення – 0,6–0,8. Значення цього показника теж не є в нормі. У 2010 р. та 2011 р. воно становить 1,18, а в 2012 р. показник прийшов у норму і його значення становило 0,63.

Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно. Значення коефіцієнта абсолютної ліквідності повинно бути у межах від 0,2 до 0,35 і за ним повинна спостерігатись позитивна тенденція розвитку.

Беручи до уваги розрахунки, проведені в таблиці, можна стверджувати, що значення показника не знаходилося в нормі протягом 2010 та 2011рр., а в 2012 р. воно наблизилося до нормативного значення і становить 0,38.

Наявність та величина чистого оборотного капіталу свідчать про спроможність підприємства сплачувати свої поточні зобов'язання та розширювати подальшу діяльність. Протягом трьох років величина даного капіталу у підприємства знаходиться майже на одному рівні.

Аналіз фінансової стійкості підприємства. Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно погашати свої платіжні зобов'язання. Платоспроможність є зовнішнім проявом фінансового стану підприємства, його стійкості.

Для оцінки платоспроможності в короткостроковій перспективі розраховують наступні показники: коефіцієнт фінансової автономії, коефіцієнт фінансової залежності, коефіцієнт фінансового ризику, коефіцієнт маневреності, коефіцієнт забезпе-

ченості власними оборотними засобами.

Коефіцієнт фінансової автономії(Кф.а.) показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності:

(2.5)

(2.5)

де ВК – величина власного капіталу;

А (П) – актив (пасив) підприємства.

Коефіцієнт фінансової залежності (Кф.з.) – показник обернений до коефіцієнта автономії; показує, яка сума загальної вартості майна підприємства припадає на 1 грн. власних коштів:

=

= (2.6)

(2.6)

Коефіцієнт фінансового ризику (Кф.р.) – відношення залучених коштів до власного капіталу підприємства:

=

=

(2.7)

(2.7)

де ЗК – величина залучених коштів;

Коефіцієнт маневреності (Км) – визначається співвідношенням власних оборотних коштів підприємства та власного капіталу:

(2.8)

(2.8)

де НА – величина необоротних активів підприємства.

Коефіцієнт забезпеченості власними оборотними засобами (Кз.в.з.)– показує, яка частина матеріальних оборотних активів фінансується за рахунок засобів чистого оборотного капіталу:

(2.9)

(2.9)

де ОА – величина оборотних активів підприємства.

Розрахуємо перераховані показники та зведемо результати до таблиці 2.4

Таблиця 2.4 – Аналіз платоспроможності (фінансової стійкості підприємства)

|

Показник |

Роки | ||

|

2010 |

2011 |

2012 | |

|

Коефіцієнт фінансової автономії |

0,9 |

0,9 |

0,82 |

|

Коефіцієнт фінансової залежності |

1,12 |

1,14 |

1,2 |

|

Коефіцієнт фінансового ризику |

0,12 |

0,14 |

0,21 |

|

Коефіцієнт маневреності власного капіталу |

0,4 |

0,38 |

-0,15 |

|

Коефіцієнт забезпеченості власними оборотними засобами |

0,8 |

0,77 |

0,76 |

Отже, опираючись на показники, розраховані в таблиці, можна стверджувати, що не всі наближені до нормативного значення.

Нормативне значення коефіцієнта фінансової автономії – 0,5. Отже, досліджуване підприємство не є достатньо незалежним у фінансовому плані, хоча у 2012 році його значення частково наблизилося до нормативного і становило 0,82.

В ідеальному випадку значення коефіцієнта фінансової залежності повинно бути менше 2, тому можна зробити висновок про те, що цей показник на досліджуваному підприємстві на даний час знаходиться в нормі.

Коефіцієнт фінансового ризику теж знаходиться в нормі, оскільки його нормативна величина повинна бути менша 1 і повинна спостерігатися динаміка до зменшення.

Величина коефіцієнта маневреності власного капіталу повинна бути більше 0 і поступово збільшуватися. Тому, можна зробити висновок, що цей показник на досліджуваному підприємстві не є в нормі, але його величина перебуває на постійному рівні протягом 2010-2011 рр., а в 2012 р. він становив менше 0, а саме -0,15, що свідчить про його значне відхилення від встановленої норми.

Нормативне значення коефіцієнта забезпеченості власними оборотними засобами – більше 0,1. Як видно з розрахунків, проведених в таблиці, значення цього коефіцієнта знаходиться в нормі.

Зобразимо графічно динаміку показників фінансової стійкості підприємства протягом трьох років (рис. 2.4).

Рисунок 2.4 – Динаміка показників фінансової стійкості

Аналіз ділової активності підприємства. Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання його фінансових ресурсів. Аналіз здійснюється за допомогою коефіцієнтів оборотності. Проведемо наступні розрахунки у таблиці 2.5.

Таблиця 2.5 – Аналіз ділової активності підприємства

|

Показник |

Формула розрахунку

|

Нормативне значення |

2010 |

2011 |

2012 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коефіцієнт оборотності активів |

Чистий дохід (виручка) від реалізації |

Збільшення |

1,004 |

0,92 |

0,3 |

|

Середньорічна вартість активів | |||||

|

2. Коефіцієнт оборотності кредиторської заборгованості |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

Збільшення |

7,84 |

6,62 |

5,7 |

|

Середньорічна вартість кредиторської заборгованості | |||||

|

3. Коефіцієнт оборотності дебіторської заборгованості |

Чистий дохід (виручка) від реалізації |

Збільшення |

31,13 |

31,43 |

29,5 |

|

Середньорічна вартість дебіторської заборгованості | |||||

|

4. Строк погашення дебіторської заборгованості, днів |

Тривалість періоду |

Зменшення

|

11,56 |

11,45 |

12,37 |

|

Коефіцієнт оборотності дебіторської заборгованості | |||||

|

5. Строк погашення кредиторської заборгованості, днів |

Тривалість періоду |

Зменшення |

46 |

54,38 |

64,04 |

|

Коефіцієнт оборотності кредиторської заборгованості | |||||

|

6. Коефіцієнт оборотності матеріальних запасів |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

Збільшення |

2,1 |

2,1 |

1,61 |

|

Середньорічна вартість запасів | |||||

|

7. Коефіцієнт оборотності основних засобів (фондовіддача) |

Чистий дохід (виручка) від реалізації |

Збільшення |

2,6 |

2,5 |

0,37 |

|

Середньорічна вартість основних засобів | |||||

|

8. Коефіцієнт оборотності власного капіталу |

Чистий дохід (виручка) від реалізації |

Збільшення |

1,13 |

1,043 |

0,36 |

|

Середньорічна вартість власного капіталу |

На основі отриманих даних, можна стверджувати, що більшість показників не знаходяться в нормі і за ними спостерігається негативна тенденція розвитку. Такі показники як строк погашення кредиторської та дебіторської заборгованості мають тенденцію до збільшення, що свідчить про нестійке становище ПАТ «Могилів-Подільський завод Газприлад» на промисловому ринку товарів та послуг. Хоча в 2010 2011рр. ці показники були у більш задовільному стані, ніж у 2012 році.

Майже в нормі знаходяться коефіцієнти оборотності дебіторської заборгованості, та строк погашення дебіторської заборгованості та коефіцієнт оборотності матеріальних запасів, так як вони знаходяться протягом трьох років приблизно на одному рівні і за ними не спостерігається різко негативної тенденції.

Отже, в цілому можна говорити про хитке становище на промисловому ринку ПАТ «Могилів-Подільський завод газового устаткування та приладів».

2.3 Ідентифікація та кількісний аналіз потенційних ризиків діяльності ПАТ «Могилів-Подільський завод Газприлад»

Детерміновані ситуації, коли відсутній ризик, зустрічаються в людській діяльності та, зокрема, в економіці досить рідко. Більшість невизначених подій, що спричиняють ризик, є неповністю прогнозованими та контрольованими, їх неможливо усунути, а тому навіть на перший погляд досить ефективні рішення можуть призвести до значних збитків. Неможливо повністю звільнитися від ризику: намагаючись позбутися однієї ризикованої ситуації, можна потрапити у іншу. Навіть абсолютна бездіяльність у економічному житті пов’язана з ризиком невикористаних можливостей.

Невизначеність призводить до ризику через відсутність повної інформації та неможливість точного передбачення. Суттєво впливати на його виникнення можуть такі чинники як погодні умови, науково-технічний прогрес, ринковий попит і ціни на товари тощо. Ризик виникає тоді, коли приймається рішення з кількох можливих, і є непевність в тому, що воно, це рішення, призведе до найефективніших наслідків.

Призначення аналізу ризику дати потенційним партнерам необхідні дані, переконавшись у цьому самому, для прийняття рішень стосовно доцільності участі у певній економічній діяльності (проекті) і передбачити заходи захисту від можливих збитків.

Аналізувати, ідентифікувати, оцінювати та оптимізувати ступінь ризику в менеджменті, зокрема, необхідно:

перед прийняттям стратегічних, інноваційних, інвестиційних рішень;

при стабілізації портфеля після здійснення угод, що впливають на ступінь ризику;

при профілактичній діагностиці портфеля, яка здійснюється одночасно з інвентаризацією, аудитом тощо;

при необхідності одержання кредитів та залученні інвестиційних засобів;

при прогнозуванні кон’юнктури і поведінки сторін;

при маркетингових дослідженнях товарів, що виготовляються, чи послуг, що надаються (прогноз попиту, поведінка споживачів);

при пошуках аргументів в конфліктних ситуаціях;

при керуванні чужим портфелем (трастові компанії);

при здійсненні діяльності у сфері аудиту (менеджменту, консалтингу) тощо.

Діяльність ПАТ «Могилів-Подільський завод Газприлад», як і діяльність будь-якого іншого підприємства, супроводжує велика кількість ризиків, невчасне виявлення яких призводить до певних втрат та збитків.

Опишемо в таблиці 2.6 збитки підприємства та фактори ризику, що їх спричинили, які були встановлені експертним шляхом.

Фактори ризику (випадкові події, які впливають на мету компанії) знаходяться в зовнішньому середовищі (макросередовище і мікросередовище) і внутрішньому середовищі компанії. Вони розташовуються на трьох рівнях.

На першому рівні знаходяться фактори ризиків, які підприємство практично не має нагоди контролювати. Вони належать до різних складових макросередовища, в якому діє компанія. Це політичні, економічні, природні, демографічні, культурні і науково-технічні чинники ризиків.

На другому рівні знаходяться фактори ризиків, виникнення яких обумовлено діяльністю конкурентів, споживачів, постачальників та інших зацікавлених осіб, пов'язаних з компанією. На них підприємство може, тією або іншою мірою, впливати.

Таблиця 2.6 – Збитки ПАТ «Могилів-Подільський завод газового устаткування та приладів» за 2012 рік, тис. грн.

|

Опис збитків |

Фактор ризику |

Джерело (макро-, мікро-, внутрішнє середовище) |

Розмір збитків, тис. грн. |

|

Виробництво | |||

|

1 |

2 |

3 |

4 |

|

1. Витрати на усунення браку |

Порушення технології |

Внутрішнє середовище |

2,68 |

|

2. Штрафи за несвоєчасне виконання робіт |

Нестача виробничого персоналу |

Внутрішнє середовище |

0,25 |

|

3. Втрати від подовження термінів виробництва |

Незадовільна підготовка виробництва |

Внутрішнє середовище |

2,68 |

|

4. Перевитрати на оплату праці |

Слабка організація робіт |

Внутрішнє середовище |

6,58 |

|

5. Простої |

Неритмічність завантаження |

Мікросередовище |

6,74 |

|

Фінанси | |||

|

6. Витрати на сплату додаткових процентів за користування кредитом |

Перевищення запланованих темпів інфляції |

Макросередовище |

0,3 |

|

7. Виплата штрафів кредиторам |

Несвоєчасні платежі |

Внутрішнє середовище |

0,01 |

|

8. Витрати на кредитування дефіциту обігових коштів |

Несвоєчасні надходження від дебіторів |

Мікросередовище |

3,1 |

|

Збут | |||

|

9. Неотримання доходу за додаткові роботи |

Несвоєчасне оформлення |

Мікросередовище |

4,26 |

|

10. Відмова замовника від контракту |

Несвоєчасне виконання договору |

Мікросередовище |

121 |

|

11. Відмова замовника від прийняття робіт |

Неякісне юридичне забезпечення |

Внутрішнє середовище |

1 |

|

12. Неритмічне завантаження існуючих потужностей |

Погана інформованість про потреби виробництва, відсутність потрібних пропозицій на ринку |

Внутрішнє середовище Мікросередовище |

51,4 |

|

Загалом: |

200 | ||

На третьому рівні знаходяться фактори ризиків, розташовані всередині організації, – виробничі, кадрові і т. п. Вони найбільшою мірою підконтрольні компанії.

Як зазначалось у попередньому розділі, для виявлення факторів ризику та формулювання самих ризиків доцільно використовувати матрицю ризик аналізу (табл. 1.5). Експертним шляхом були встановлені фактори ризиків, які впливають на досягнення підприємством цілей своєї діяльності. Наведемо результати даного експертного дослідження у таблиці 2.7.

Таблиця 2.7 – Матриця ризик-аналізу ПАТ «Могилів-Подільський завод газового устаткування а приладів»

|

Джерела ризиків

Підрозділи |

Макросередовище |

Мікросередовище |

Внутрішнє середовище | |||||||||||||

|

політичні |

економічні |

природні |

культурні |

демографічні |

наук-технічні |

Конкуренція |

споживачі |

постачальники |

дирекція |

маркетинг |

виробництво |

Персонал |

Фінанси | |||

|

Дирекція |

|

|

|

|

|

|

|

|

|

|

|

|

ДР_1 ДР_2 |

| ||

|

Виробни-цтво |

|

|

ВР_1 |

|

|

ВР_2 |

|

|

|

|

ВР_3 |

|

ВР_4 |

ВР_5 | ||

|

Фінанси |

ФР_1 |

ФР_2 |

|

|

|

|

|

ФР_3 |

ФР_4 |

|

|

ФР_5 |

|

| ||

|

Марке-тинг |

МР_1 |

|

|

|

|

|

МР_2 |

МР_3 |

МР_4 |

|

|

|

|

| ||

|

Основні фонди |

|

|

РФ_1 |

|

|

|

|

|

|

|

|

|

|

| ||

|

Якість |

|

|

|

|

|

|

|

|

|

|

|

ЯР_1 |

|

| ||

|

Юридич-ний |

|

|

|

|

|

|

|

|

|

|

|

|

|

ЮР_1 | ||

Всі виявлені експертами ризики занесемо в спеціальну таблицю для кожного підрозділу (додаток В). Наслідки подій, їх імовірність та якість управління будуть оцінюватись з використанням трьохступенової дев’ятибальної шкали.

Для наслідків: малосерйозні (1-3), помірні (4-6); серйозні (7-9 балів). Для імовірності події: низька імовірність (1-3); середня імовірність (4 6); висока імовірність (7-9). Для якості управління: низька якість (7-9); середня якість (4-6); висока якість (1-3).

Тепер проведемо ранжування ризиків, їх відбір і складемо карту ризиків. Розрахуємо коефіцієнти значущості груп факторів (за даними таблиці 2.6):

всі збитки компанії за попередній рік становлять 200 тис. грн.

збитки, обумовлені дією макроекономічних чинників – 0,3 тис. грн. або 0,0015;

збитки, обумовлені дією мікроекономічних чинників – 131,7 тис. грн. або 0,6585;

збитки, обумовлені дією внутрішньо-організаційних чинників – 68 тис. грн. або 0,34.

Для проведення підсумкової оцінки ризиків їх інтегральні оцінки помножимо на коефіцієнти значущості групи факторів. Результати наведено у таблиці 2.8.

Таблиця 2.8 – Підсумкова оцінка та ранжування ризиків

|

Найменуванняризику |

Інте-гральна оцінка |

Джерело ризику |

Коефіцієнт значущості |

Підсумкова оцінка |

|

Втрати від низької якості системи управління |

17 |

Внутрішнє середовище |

0,34 |

5,78 |

|

Втрати від неналежного виконання управлінських рішень |

17 |

Внутрішнє середовище |

0,34 |

5,78 |

|

Ризик зменшенння обсягів виконуваних робіт |

14 |

Макросередовище |

0,0015 |

0,02 |

|

Ризик втрати конкурентоспроможності за строками виконання ремонту |

16 |

Макросередовище |

0,0015 |

0,02 |

|

Ризик простою |

13 |

Внутрішнє середовище |

0,34 |

4,42 |

|

Ризик врати доходу через брак виробничого персоналу |

21 |

Внутрішнє середовище |

0,34 |

7,14 |

|

Ризик санкцій за несвоєчасне виконання робіт |

13 |

Внутрішнє середовище |

0,34 |

4,42 |

|

Ризик підвищення податкових витрат |

18 |

Макросередовище |

0,0015 |

0,03 |

|

Ризик підвищення фінансових витрат |

17 |

Макросередовище |

0,0015 |

0,03 |

|

Ризик втрат через неоплату робіт |

11 |

Мікросередовище |

0,6585 |

7,24 |

|

Ризик втрат через постачальників |

9 |

Мікросередовище |

0,6585 |

5,93 |

|

Ризик понаднормативних змінних витрат |

14 |

Внутрішнє середовище |

0,34 |

4,76 |

|

Ризик втрат від зменшення обсягу ринку |

17 |

Макросередовище |

0,0015 |

0,03 |

|

Ризик втрат від зменшення частки на ринку |

12 |

Мікросередовище |

0,6585 |

7,90 |

|

Ризик відмови споживачів від замовлень |

13 |

Мікросередовище |

0,6585 |

8,56 |

|

Ризик погіршення платіжних умов та зміни цін |

14 |

Мікросередовище |

0,6585 |

9,22 |

|

Ризик втрати або псування ОФ |

19 |

Макросередовище |

0,0015 |

0,03 |

|

Ризик втрат від браку |

14 |

Внутрішнє середовище |

0,34 |

4,76 |

|

Ризик втрат від санкцій за несвоєчасне виконання фінансових зобов'язань |

16 |

Внутрішнє середовище |

0,34 |

5,44 |

Відберемо ризики з найбільшими значеннями підсумкової оцінки керуючись

принципом Парето – 20-25 % ризиків з найбільшими значеннями підсумкової оцінки, тобто: МР_4 – ризик погіршення платіжних умов та зміни цін (9,22); МР_3 – ризик відмови споживачів від замовлень (8,56); МР_2 – ризик втрати від зменшення частки на ринку (7,9); ФР_3 – ризик втрат через несплату робіт (7,24); ВР_4 – ризик втрати доходу через брак виробничого персоналу (7,14); ФР_4 – ризик втрат через постачальників (5,93).

Складемо карту ризиків (табл. 2.9.).

Таблиця 2.9 – Карта ризиків

|

Висока |

|

|

|

|

Середня |

|

|

ВР_4 |

|

Низька |

МР_2, ФР_4 |

МР_4, МР_3, ФР_3 |

|

|

Серйозність наслідків Імовірність події |

Низька |

Середня |

Висока |

Отже, як показав проведений аналіз, існує середня ймовірність виникнення ризику відмови споживачів від замовлень, що найчастіше стається при просуванні на ринок нових товарів підприємства. Тому, ми вважаємо доречним провести кількісний аналіз ризиків, що виникають при просуванні нового товару на ринок, а саме модернізованих шафових газорегуляторних установок, даний захід з 200 випадків дав наступні результати (табл. 2.10):

Таблиця 2.10 – Результати просування модернізованих шафових газорегуляторних установок на ринок

|

№ п/п |

Кількість представлених випадків |

Прибуток (збиток) з кожної одиниці проданого товару, тис. грн., (Хi) |

Ймовірність отримання прибутку/збитку, (Рі) |

|

1 |

90 |

20 |

0,45 (90/200 = 0,45) |

|

2 |

60 |

25 |

0,30 (60/200 = 0,30) |

|

3 |

50 |

30 |

0,25 (50/200 = 0,25) |

Отже, середнє очікуване значення прибутку Е(Х) розрахуємо за формулою:

Е(Х)

=

,(2.10)

,(2.10)

де Рі – імовірність отримання кожного з результатів (прибутку/збитку);

Хі– величина отриманого прибутку/збитку;

n – кількість сценаріїв.

Е(Х) = 20·0,45 + 25·0,30 + 30·0,25 = 24 тис. грн.

Таким чином, величина середнього очікуваного прибутку від реалізації однієї одиниці шафових газорегуляторних установок становитиме 24 (тис. грн.).

Для порівняння величин очікуваного прибутку при просуванні товарів на ринок на ПАТ «Могилів-Подільський завод Газприлад», розрахуємо аналогічні показники і для іншого виду товару, що виготовляється на підприємстві (представляється 200 випадків), а саме для газорозподільних пунктів (табл. 2.11).

Таблиця 2.11 – Результати просування газорозподільних пунктів на ринок

|

№ п/п |

Кількість представлених випадків |

Прибуток (збиток) з кожної одиниці проданого товару, тис. грн., (Хi) |

Ймовірність отримання прибутку/збитку, (Рі) |

|

1 |

90 |

17 |

0,45 (90/200 = 0,45) |

|

2 |

60 |

24 |

0,3 (60/200 = 0,3) |

|

3 |

50 |

31 |

0,25 (50/200 = 0,25) |

За формулою 2.10 розрахуємо середній очікуваний прибуток:

Е(Х) = 17·0,45 + 24·0,30 + 31·0,25 = 22,6 тис. грн.

Порівнюючи величини очікуваного прибутку при вкладенні капіталу у виробництво та просування шафових установок та газорозподільних пунктів, можна зробити висновок, що величина одержаного прибутку при першому заході становить 20 – 30 тис. грн., а середня величина – 24 тис. грн.; при реалізації другого заходу величина одержаного прибутку становить 17 31 тис. грн., а середня – 22,6 тис. грн.

Середня величина являє собою узагальнену кількісну характеристику і за нею можна прийняти рішення на користь якого-небудь із двох представлених варіантів вкладення капіталу. Але для остаточного рішення необхідно виміряти розмах та мінливість показників, тобто визначити мінливість можливого результату.

Для цього використовуватимемо кількісне оцінювання економічного ризику за допомогою методів математичної статистики. Головними інструментами цього методу оцінювання, окрім вище розрахованих, є:

дисперсія (σ2);

стандартне (середньоквадратичне) відхилення (σ);

коефіцієнт варіації (CV).

Коливання можливого результату являє собою міру відхилення очікуваного значення від середньої величини. Для цього на практиці застосовують два тісно пов’язані критерії: дисперсію (формула 1.2) і середньоквадратичне відхилення (форм. 1.3).

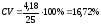

Розрахуємо ці показники для першого випадку, тобто для модернізованих шафових газорегуляторних установок (форм. 1.2 та 1.3):

Розрахуємо для представленого випадку коефіцієнт варіації (форм. 1.4), який показує міру відхилення отриманих результатів:

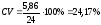

Розрахуємо аналогічні показники і для газорозподільних пунктів:

Порівняємо отримані результати у випадку просування на ринок двох представлених товарів, результати зведемо до таблиці 2.12.

Таблиця 2.12 – Порівняльна характеристика результатів просування товарів на ринок

|

Показники для порівняння |

Товар | |

|

Модернізовані шафові газорегуляторні установки |

Газорозподільні пункти | |

|

Середній очікуваний прибуток, Е(Х), тис. грн. |

24 |

22,6 |

|

Дисперсія, σ2, тис. грн. |

17,5 |

34,3 |

|

Стандартне (середньоквадратичне) відхилення, σ, тис. грн. |

4,18 |

5,86 |

|

Коефіцієнт варіації, CV, % |

16,72 |

24,17 |

Отже, як показують результати розрахунку, наведені в таблиці 2.12, за всіма представленими показниками для порівняння, вигідніше обрати для просування в майбутньому саме шафові установки, так як середній очікуваний прибуток, що має можливість отримати ПАТ «Могилів-Подільський завод Газприлад» у випадку просування на ринок шафових установок більший, ніж при просування газорегуляторних пунктів (24 проти 22,6 тис. грн.); середнє квадратичне відхилення, яке показує ступінь відхилення конкретного результату від середньо очікуваного значення в ту чи іншу сторону, також менше для першого виду товару, що робить його більш вигідним для реалізації, ніж другий, відповідно для нього є менший і коефіцієнт варіації, який становить 16,72% проти 24,17% для іншого випадку. І хоча в обох випадках коефіцієнт варіації знаходиться на середньому рівні (від 10 до 25%), все ж таки він є менш ризиковим для першого випадку і саме його варто обрати для подальшої реалізації підприємством.

2.4 Аналіз ризик-менеджменту на ПАТ «Могилів-Подільський завод газового устаткування та приладів»

Успішне управління ризиками вимагає введення до штату великих і середніх підприємств менеджера з ризику. На ПАТ «Могилів-Подільський завод газового устаткування та приладів» його обов’язки покладено на відділ фінансів та частково на відділ економічного планування (детальна організаційна структура підприємства наведена у додатку Г).

Основними функціями менеджера з ризику є:

аналіз причин ризику;

визначення величини втрат від ризику;

розрахунок показників ризику;

прогнозування ризику на перспективу;

прогнозування діяльності працівників інших підрозділів підприємства по зменшенню величини втрат від ризику;

розробка заходів спрямованих на зниження втрат від ризику.

Серед важливих функцій, що покладаються на менеджера з ризику, є аналіз причин ризику. при його проведенні особлива увага звертається на ті причини, які призвели до значних втрат. Це, насамперед, зміна кон’юнктури ринку, порушення умов договорів на поставку матеріально-сировинних ресурсів, зміна цінової політики та інші.

Розробляючи заходи з питань зменшення втрат від ризику, менеджер із ризику повинен:

визначити їх характер (використання послуг страхових компаній, організація самострахування, створення резервних потужностей і т. д.);

встановити перелік майна, що підлягає страхуванню, і частку покриття від збитків;

провести детальну оцінку страхового покриття і витрат підприємства, пов’язаних із оформленням потенційних страхових полісів;

оцінити можливі варіанти здійснення заходів, надаючи перевагу тим, що потребують менших витрат. Для здійснення своїх функцій менеджер з ризику повинен мати широкі права.

Це, зокрема, такі:

заборона здійснення підприємницьких операцій, ризик яких перевищує встановлені нормативи;

вимагання і у визначений термін одержання від служб підприємства інформації, необхідної для нормального виконання своїх функцій;

подання пропозицій структурним підрозділам підприємств і об’єднань, спрямованих на зменшення рівня ризику. Ефективність діяльності менеджера з ризику в значній мірі визначається системою взаємозв’язків з відділами підприємства, в процесі яких він одержує необхідну для своєї роботи інформацію. Це, зокрема, постійні дані про ймовірні зміни, що можуть призвести до випадкових втрат, або ситуації, що викличуть такі зміни. менеджер з ризику розробляє процедуру повного і своєчасного одержання цієї інформації, Вона повинна включати назву підрозділів, характер інформації, що подається, терміни її представлення.

Важливою є також інформація, що надходить у формі вказівок, розпоряджень від керівництва фірмою. Вона конкретизує основні завдання управління ризиком, дає змогу встановити взаємозв’язок між діями з управління ризиком та іншими діями підприємства, визначає порядок функціонування підрозділів із ризику.

Менеджер по ризиках отримує накази (вказівки, розпорядження) від керівника підприємства та подає йому звіти про фінансові потоки, виконані планові завдання тощо. Виходячи з оргструктури підприємства (додаток Г), фактично керівник підприємства не приймає участі в управлінні ризиками, він звільняється від цих обов’язків і передає їх спеціалісту по ризиках. Відповідно, відповідальність за прийняття рішень в області фінансування лягає на менеджера по ризиках.

З урахуванням структури фінансового відділу визначимо можливі зони відповідальності, функції менеджменту фінансових ризиків, а також їх виконавців (суб’єктів цього менеджменту), побудувавши для цього матрицю відповідальності у вигляді таблиці 2.13.

Таблиця 2.13 – Матриця відповідальності

|

№ п/п |

Функції управління ризиками |

Менеджер з ризиків |

Директор |

Виконавці | ||

|

Начальник фінансового відділу |

Менеджер по плануванню та прогнозуванню |

Головний бухгалтер | ||||

|

1 |

Планування |

+ |

- |

+ |

+ |

- |

|

2 |

Організація |

+ |

- |

+ |

+ |

+ |

|

3 |

Координація |

+ |

- |

- |

- |

+ |

|

4 |

Регулювання |

+ |

- |

+ |

- |

+ |

|

5 |

Стимулювання |

+ |

+ |

+ |

+ |

- |

|

6 |

Контроль |

+ |

+ |

- |

+ |

- |

|

7 |

Розробка стратегії (політики) |

+ |

+ |

+ |

- |

- |

|

8 |

Створення ефективних інформаційних систем |

+ |

- |

- |

- |

+ |

|

9 |

Здійснення аналізу |

+ |

- |

+ |

+ |

+ |

Такий розподіл функцій та відповідальності виконавців менеджменту фінансових ризиків і відображення цього розподілу необхідний для того, щоб не відбувалося «конфліктів» між виконавцями з приводу того, хто і що має виконувати. Визначені функції при необхідності можуть бути деталізовані та конкретизовані.

Для остаточного узгодження взаємовідносин, місця та ролі менеджера з ризиків ПАТ «Могилів-Подільський завод Газприлад» розроблено посадову інструкцію менеджера по ризиках (дадаток Д).

Таким чином, на ПАТ «Могилів-Подільський завод газового устаткування та приладів» існує достатньо ефективна система управління ризиками.

Висновки до другого розділу

Отже, в другому розділі дипломної роботи ми здійснили загальну характеристику ПАТ «Могилів-Подільський завод Газприлад», визначили організаційно-правову форму його господарювання, сформулювали мету діяльності підприємства, надали загальну характеристику продукції, що випускається.

Також нами були проаналізовані та оцінені основні показники діяльності підприємства, розраховані показники ліквідності, зокрема коефіцієнти покриття, швидкої та абсолютної ліквідності та величина чистого оборотного капіталу, обраховані показники фінансової стійкості (фінансової автономії, залежності, фінансового ризику, коефіцієнт маневреності), та показники платоспроможності підприємства (фінансової стійкості) і ділової активності.

Загальний стан підприємства на ринку можна оцінити як стабільний.

Була здійснена ідентифікація та кількісний аналіз потенційних ризиків на ПАТ «Могилів-Подільський завод газового устаткування та приладів», наведені результати посування двох видів товарів на ринок, та представлені основні показники, що допомогли визначити рівень ризику, зокрема дисперсія, середньоквадратичне відхилення, коефіцієнт варіації тощо. Розраховані показники дали змогу визначити більш вигідний та менш ризиковий проект для подальшої реалізації підприємством.

Також нами були вивчені та проаналізовані збитки досліджуваного підприємства станом на 2012 рік, визначені ключові фактори ризику, що спричинили кожний вид битку та розміри збитків за кожним представленим видом.

Для виявлення факторів ризику та формулювання самих ризиків була побудована матриця ризик-аналізу ПАТ «Могилів-Подільський завод газового устаткування та приладів». При чому, фактори ризиків, які впливають на досягнення підприємством цілей своєї діяльності були встановлені експертним шляхом. Після складання підсумкової таблиці виявлених ризиків та їх ранжування, нами була складена карта ризиків для досліджуваного підприємства.

В розділі було здійснене дослідження системи управління ризиками підприємства, наведені основні функції менеджера з ризику, які, на даний час, виконуються на підприємстві фінансовим відділом та відділом економічного планування, представлена матриця відповідальності, тобто розподіл функцій з управління ризиками серед менеджера з ризику, директора, начальника фінансового відділу, менеджера по плануванню та прогнозуванню та головного бухгалтера, розроблена посадова інструкція для менеджера з ризику та наведена організаційна структура ПАТ «Могилів-Подільський завод газового устаткування та приладів».