1 Оценка. Виды и методы оценки

Все виды имущества должны быть оценены в денежном выражении в валюте РФ – рублях. БУ на валютных счетах и ХО в иностранной валюте производятся в рублях по курсу ЦБ РФ на дату совершения ХО.

Виды оценки:

по первоначальной стоимости;

по остаточной стоимости;

по восстановительной стоимости (включает затраты на ремонт и восстановление объекта);

по текущей рыночной стоимости (цене возможной реализации).

Методы оценки ПЗ:

по себестоимости (с/с) единицы запасов;

по средней с/с (традиционный метод):

Пример 14. Расчет средней с/с отпущенных в пр-во материалов.

|

|

Кол-во |

Цена единицы |

Сумма, д.е. |

|

Остаток материалов (01.01.04) |

10 |

10 |

100 |

|

Поступило: |

|

|

|

|

02.01. |

12 |

10 |

120 |

|

15.01. |

20 |

9 |

180 |

|

30.01. |

15 |

12 |

180 |

|

Итого поступило: |

47 |

|

480 |

|

Израсходовано: |

50 |

|

|

|

Остаток на 01.02.04. |

7 |

10,17 |

71,19 |

(100+120+180+180)/(10+47) = 580/57 = 10,17 (д.е.)

ФИФО (FIFO– “firstin–firstout”: первая партия в приход, первая партия в расход) – по с/с первых по времени приобретения ПЗ:

Пример 15. Расчет с/с материалов по методу ФИФО. Данные как в примере 14.

|

|

Кол-во |

Цена единицы |

Сумма, д.е. |

|

Остаток материалов (01.01.04) |

10 |

10 |

100 |

|

Итого поступило: |

47 |

|

480 |

|

Израсходовано: |

50 |

9,92 |

496 |

|

Остаток на 01.02.04. |

7 |

12 (30.01.) |

84 |

|

1010 = 100 1210 = 120 209 = 180 812 = 96 |

Средняя с/с по методу ФИФО: 496/50 = 9,92 (д.е.) |

|

496 |

|

ЛИФО (LIFO– “lastin–firstout”: последняя партия в приход, первая партия в расход) – по с/с последних по времени приобретения ПЗ:

Пример 16. Расчет с/с материалов по методу ЛИФО. Данные как в примере 14.

|

|

Кол-во |

Цена единицы |

Сумма, д.е. | |

|

Остаток материалов (01.01.04) |

10 |

10 |

100 | |

|

Итого поступило: |

47 |

|

480 | |

|

Израсходовано: |

50 |

10,20 |

510 | |

|

Остаток на 01.02.04. |

7 |

10 (01.01.) |

70 | |

|

1512 = 180 209 = 180 1210 = 120 310 = 30 |

Средняя с/с по методу ЛИФО: 510/50 = 10,20 (д.е.) | |||

|

510 |

| |||

Дата оценки имущества:

|

|

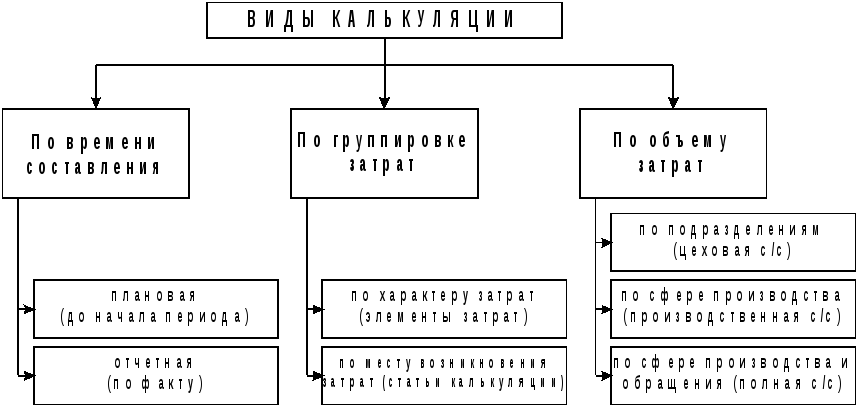

2 Калькуляция. Виды калькуляции. Элементы затрат и статьи калькуляции

Калькуляция– метод определения затрат, связанных с производством и реализацией продукции.

Схема 5.1 – Виды калькуляции

Таблица 5.1 – Элементы затрат(что израсходовано на объект)

|

№ |

Элементы затрат |

БП |

|

1 |

Материальные затраты (сырь, материалы, топливо, энергия и т.д.) |

Дт20 Кт10 |

|

2 |

Оплата труда (ЗП) |

Дт20 Кт70 |

|

3 |

Отчисления на социальное страхование (ЕСН) |

Дт20 Кт69 |

|

4 |

Износ основных производственных фондов (амортизация ОС) |

Дт20 Кт02 |

|

5 |

Прочие расходы |

Дт20 Кт… |

|

Итого: полная с/с ( пп. 1-5) |

| |

Таблица 5.2 – Состав единого социального налога (ЕСН) на 2008 год

|

№ |

Вид отчислений |

Размер отчислений от ЗП, % |

|

|

Единый социальный налог (ЕСН), в том числе: |

26 |

|

1 |

в пенсионный фонд (ПФ) |

20 |

|

2 |

в фонд социального страхования (ФСС) |

2,9 |

|

3 |

в федеральный фонд обязательного медицинского страхования (ФФОМС) |

1,1 |

|

4 |

в территориальный фонд обязательного медицинского страхования (ТФОМС) |

2,0 |

Таблица 5.3 – Статьи калькуляции(где возникли затраты)

|

№ |

Статьи калькуляции |

БП |

|

1 |

Основные и вспомогательные материалы |

Дт20 Кт10 |

|

2 |

ЗП основных производственных работников |

Дт20 Кт70 |

|

3 |

ЕСН от п.2 |

Дт20 Кт69 |

|

4 |

Расходы на содержание и эксплуатацию оборудования (РСЭО) |

Дт25.1 Кт10, 70, 69, 02 |

|

5 |

Цеховые расходы |

Дт25.2 Кт10, 70, 69, 02 |

|

Итого: цеховая с/с ( пп. 1-5) |

| |

|

6 |

Общехозяйственные расходы |

Дт26 Кт10, 70, 69, 71, 76 |

|

Итого: производственная с/с ( пп. 1-6) |

| |

|

7 |

Расходы на реализацию (маркетинговые и др.) |

Дт44 Кт10, 70, 69, 71, 76 |

|

Итого: полная с/с ( пп. 1-7) |

| |

Прямые расходы(таб. 5.3, пп. 1-3) – затраты, непосредственно связанные с производством объекта калькуляции.

Косвенные расходы(таб. 5.3, пп. 4-7) – затраты, которые невозможно прямо привязать к объекту калькуляции и распределяют по объектам пропорционально выбранной базе (например, ЗП основных рабочих).

Учет с/с:(Дт20 Кт10, 70, 69, 02, …) – Дт43 Кт20 – Дт45 Кт43 – Дт90 Кт45.