2 Типы хо

Любая ХО – это движение имущества, которое отражается в ББ и влияет на ВБ. Под влиянием ХО (ее суммы) ВБ может увеличиться, уменьшиться или не измениться. Если ВБ не меняется, а движение имущества произошло, то это означает, что изменилась только внутренняя структура актива или пассива без изменения общего итога (обналичивание денег: общая сумма ДС не изменилась, изменилась их форма). По влиянию на ВБ и структуру ББ все множество ХО можно разделить на четыре типа ХО:

Оба вида имущества из ХО расположены в активе ББ. В результате ХО одна строка актива увеличилась, другая строка актива уменьшилась. Произошло перераспределение средств, т.е. изменилась внутренняя структура актива. Общий итог (ВБ) не изменился. ХО принадлежит к первому типу;

Оба вида имущества из ХО расположены в пассиве ББ. В результате ХО одна строка пассива увеличилась, другая строка пассива уменьшилась. Произошло перераспределение средств, т.е. изменилась внутренняя структура пассива. Общий итог (ВБ) не изменился. ХО принадлежит ко второму типу;

Один вид имущества расположен в активе, другой в пассиве. В результате ХО обе статьи ББ увеличились. ВБ – увеличилась, имущества в организации стало больше. ХО принадлежит к третьему типу;

Один вид имущества расположен в активе, другой в пассиве. В результате ХО обе статьи ББ уменьшились. ВБ – уменьшилась, имущества в организации стало меньше. ХО принадлежит к четвертому типу.

Таблица 4.1 – Типы ХО

|

Тип ХО |

Активность счетов в БП и изменения на них |

Формула (А-актив, П-пассив, Х - сумма ХО) |

Влияние на ВБ |

Перерас- пределение средств | |

|

Дт |

Кт | ||||

|

I |

А |

А |

А + Х – Х = П |

не меняется |

в активе |

|

II |

П |

П |

А = П + Х – Х |

не меняется |

в пассиве |

|

III |

А |

П |

А + Х = П + Х |

ВБ |

– |

|

IV |

П |

А |

А – Х = П – Х |

ВБ |

– |

Пример 12. Определите тип ХО: начислена ЗП основных рабочих – Дт20 Кт70.

3 Технология формирование бб: тхо, ошв, осв

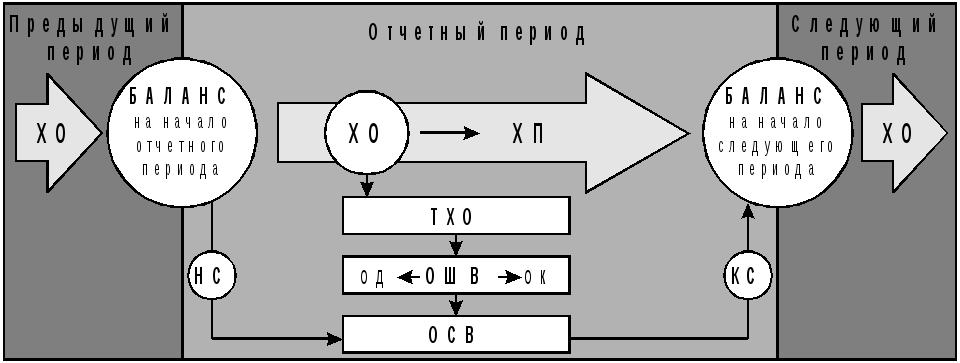

ББ составляется на отчетную дату. Начальный ББ (ББнач) составляется на начало отчетного периода, конечный ББ (ББкон) – на конец периода. За период происходят изменения (ХО), которые фиксируются в Таблице ХО (ТХО). Внести эти изменения в ББ позволяют вспомогательные документы – Оборотно-шахматная ведомость или «шахматка» (ОШВ) и Оборотно-сальдовая ведомость (ОСВ). Технология формирования ББ имеет следующую последовательность:ББнач ТХО ОШВ ОСВ ББкон

Схема 4.4 – Технология формирования ББ

Пример 13. Имеется ББнач на 01.04:

|

Актив |

Пассив | ||

|

ОС (01, 02) |

80 |

УК (80) |

92 |

|

Материалы (10) |

3 |

РК (82) |

1 |

|

НЗП (20) |

3 |

Прибыль (99) |

2 |

|

РС (51) |

15 |

КЗ поставщикам (60) |

4 |

|

Касса (50) |

1 |

Кредиты (66) |

3 |

|

ВБ |

… |

ВБ |

… |

В течение отчетного периода произошли следующие ХО (ТХО):

ТХО– полный перечень ХО, произведенных в течение отчетного периода.

|

№ |

Содержание ХО |

Дт |

Кт |

Сумма ХО |

Тип ХО |

|

1 |

ДС внесены на РС из кассы |

|

|

1 |

|

|

2 |

Отчислено из ПР в РК |

|

|

1 |

|

|

3 |

Получен кредит |

|

|

5 |

|

|

4 |

Погашена КЗ поставщикам |

|

|

2 |

|

|

5 |

Отпущены в пр-во материалы |

|

|

1 |

|

|

6 |

Погашен кредит |

|

|

1 |

|

|

7 |

Начислен износ ОС |

|

|

10 |

* |

|

ИТОГО: |

… |

| |||

* При начислении износа ВБ не меняется, изменяется структура актива, поскольку в ББ отражается остаточная стоимость ОС, т.е. пассивный счет 02 учитывается в активе со знаком минус. В ББ отражена СОСост = 80 ден.ед.; на счете 01 «ОС» учет ведется по СОСперв = 100 ден.ед.; сумма начисленного износа (счет 02) – 20 ден.ед. (100-80).

ОШВ– свод оборотов по счетам БУ за отчетный период.

|

Кт Дт |

|

|

|

|

|

|

|

|

|

Итого по Дт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по Кт |

|

|

|

|

|

|

|

|

|

* |

* Итог ОШВ совпадает с итогом ТХО.

ОСВ– свод оборотов и остатков по счетам за отчетный период.

|

№ сч. |

Остатки на 01.04. |

Обороты за II квартал |

Остатки на 01.07. | ||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт | ||

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

Итого |

|

** |

|

|

|

** | |

|

Пары* |

1 |

2 |

3 | ||||

* 1 – данные из ББнач: Дт – актив, Кт – пассив;

2 – данные из ОШВ: Дт – последний столбец, Кт – последняя строка;

3 – данные определяются расчетным путем по формулам нахождения КС активных и пассивных счетов (см. лекция 3, вопрос 2); на основании этих данных формируется ББкон.

** Итог ОСВ отличается от ВБ на сумму начисленного износа ОС и НМА и величины убытков. Дебетовый остаток счета 99 – убыток, в ББ отражается в пассиве в строке «Прибыль отчетного года» со знаком минус.

Конечный ББ на 01.07.:

|

Актив |

Пассив | ||

|

ОС (01, 02) |

|

УК (80) |

|

|

Материалы (10) |

|

РК (82) |

|

|

НЗП (20) |

|

ПР (99) |

|

|

РС (51) |

|

КЗ поставщикам (60) |

|

|

Касса (50) |

|

Кредиты (66) |

|

|

ВБ |

|

ВБ |

|

Как и на сколько изменилась валюта баланса за отчетный период и почему?

Лекция 5. Оценка и калькуляция. Бухгалтерская отчетность

Оценка. Виды и методы оценки

Калькуляция. Виды калькуляции. Элементы затрат и статьи калькуляции

Структура цены товара

Бухгалтерская отчетность (БО). Состав и виды БО