Глава 2. Анализ поступлений ндфл в консолидированный бюджет Российской Федерации

2.1 Порядок расчёта НДФЛ.

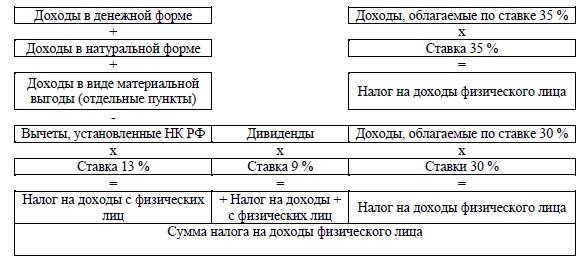

Порядок исчисления налога на доходы физических лиц представлен в виде следующей схемы.

Рисунок 2 - Расчет налога на доходы физических лиц. [7, 190]

Из схемы видно, что общая величина налога представляет собой сумму, полученную в результате сложения суммы налога, исчисленного по четырем установленным ставком. Для наглядности приведём пример расчета налога на доходы физического лица.

Таблица 1 - Пример расчета налога на доходы физического лица.[4, 209]

|

Событие |

Сумма |

|

Начисленный работнику за январь доход в соответствии с установленным окладом |

20000 руб.

|

|

Из суммы дохода исключаются: стандартный вычет на самого работника (400 рублей); стандартные вычеты на содержание ребенка до 18 лет и учащегося до 24 лет (при подаче документов – 1000 руб. х 2 чел.) |

400 руб.

2000 руб. |

|

Облагаемый доход за январь (20000 руб. – 2400 руб.) |

17600 руб. |

|

Налог на доходы физического лица за январь (17600 руб. х 13 %) |

2288 руб.

|

|

Начисленный работнику доход за январь – февраль (20000 руб. + 20000 руб.) |

40000 руб.

|

|

Общая сумма стандартных налоговых вычетов за два месяца (400 руб. х 2 мес. + 1000 руб. х 2 чел. х 2 мес.) |

4800 руб.

|

|

Налогооблагаемая база за январь – февраль (40000 руб. – 4800 руб.) |

35200 руб.

|

|

Общая сумма налога на доходы, удержанная январь – февраль (35200 х 13 %) |

4576 руб.

|

|

Сумма налога, удержанная с дохода работника за февраль (4576 руб. – 2288 руб.) |

2288 руб.

|

|

Начисленный работнику доход за январь – февраль – март (20000 руб. + 20000 руб. + 20000 руб.) |

60000 руб.

|

|

Общая сумма стандартных налоговых вычетов на работника за 2 месяца и за 3 месяца на детей (только за 2 месяца, т.к. в марте доход превысил 40000 руб., при которых вычеты не предоставляются) |

6800 руб.

|

|

Налогооблагаемая база за январь – февраль – март (60000 руб. – 6800 руб.) |

53200 руб.

|

|

Общая сумма налога на доходы работника за январь – февраль – март (53200 руб. х 13 %) |

6916 руб.

|

|

Сумма налога, удержанная с дохода работника за март (6916 руб. – 4576 руб.) |

2340 руб.

|

Как мы видим, у работника, имеющего ежемесячный оклад в размере 20 000 рублей с двумя детьми на содержании, общая сумма стандартных налоговых вычетов за январь-март составляет 6 800 рублей.

При этом следует иметь в виду, что при выплате доходов в порядке оплаты труда в соответствии с заключенными договорами гражданско-правового характера, дивидендов по акциям и иных доходов гражданам, не состоящим в штате этой организации, налог на доходы физических лиц рассчитывается без предоставления вычетов.

2.2 Поступление НДФЛ в консолидированный бюджет Российской Федерации.

В настоящее время в России налогообложение труда реализуется в форме налогообложения доходов физических лиц и осуществления социальных выплат. Из комплекса обязательных платежей, облагающих получение трудовых и иных доходов, налоговую принадлежность имеет только НДФЛ, остальные платежи – неналоговые.

Для оценки роли НДФЛ в консолидированном бюджете Российской Федерации рассмотрим таблицу поступлений данного налога.

Таблица 2 - Поступление НДФЛ в консолидированный бюджет Российской Федерации.

|

|

Года (на 1 января) | ||||

|

2007 |

2008 |

2009 |

2010 |

2011 | |

|

Поступления в консолидированный бюджет, млн. руб. |

929898,5

|

1266063,5

|

1665602,2

|

1665049,6

|

1789631,6

|

|

из них: в местные бюджеты |

286425,7

|

388750,9

|

494098,4

|

494608,2 |

525192,4

|

Как мы видим, в период с 1 января 2007 года по 1 января 2011 года поступления по налогу на доходы физических лиц имели стабильный характер с возрастающими показателями. Так поступления в абсолютном виде выросли на 859 733,1 млн. рублей или на 92,45% в относительном виде. Учитывая, что рост налоговых поступлений в консолидированный бюджет Российской Федерации пришёлся на разгар мирового финансового кризиса, когда поступления по основной доле налогов резко снизилось, наиболее ценно.

Кроме того, НДФЛ играет огромную роль при наполнении доходной части местных бюджетов, зачастую являющимся основным его наполнителем, поэтому общий рост поступлений НДФЛ и его тенденция на увеличение своего роста, благоприятно сказывается на них. Доля поступлений НДФЛ в местные бюджеты за анализируемый период практически не изменяется и составляет примерно 30%. К примеру на 1 января 2007 года он составлял 30,8%, а 1 января 2011 года 29,3%