1 Обеспечение процентных платежей (процентное покрытие ) опп

ОПП= годовая выручка / общая сумма процентных платежей

ОПП осуществляется за счет выручки.

Мировой стандарт требует, чтобы этот показатель у промышленных предприятий был равен 3. Если в динамике за 5 лет этот показатель уменьшился, то это говорить об ухудшении состояния предприятия.

Процентное покрытие = прибыль/ % по облигациям

Значительное превышение прибыли на % считается необходимым условием защиты инвесторов. Должен быть равен 3-4. Для коммунальных пр-ий=2. Надо учитывать специфику отрасли.

2 Способность компании погащшать задолженность, т.е. достаточен ли у предприятия поток наличных, чтобы погасить долг по облигациям =

= сумма наличности / общий долг.

Чем больше это отношение, тем выше способность к погашению.

Для промышленных пр-ий = 0,3

Для коммунальных = 0,5

Наличность за счет собственных источников:

Чистый доход

Доходы с инвестиций в другие компании.

3 Отношение долга предприятия к его акционерному капиталу.

= долг/ акционерный капитал

д.б. = 0,5

чем большую долю составляет долг, тем положение более неустойчивое. Хорошо если в акционерном капитале больше доля обыкновенных акций.

4. обеспечение долга активами (коэф-т обеспечения долга активами.)

КОДа= Активы / долг

По мировым стандартам = 2.

Активы- чистые материальные активы. Долг - общая сумма облигационной задолженности.

5. рейтинговая оценка облигации

А- высокое качество

В – срднее качество

С- спекулятивные облигации

Д- сомнительные облигации.

Инвесторы должны приобретать облигации не ниже ВВВ

Оценка инвестиционных качеств корпоративных акций

Детально анализируется деятельность компании, которая впервые выпускает акции. Мы рассматриваем оценки, используемые предприятиями ,которые уже выпускали акции.

1Уровень отдачи акционерного капитала

Уо= ЧП*100/ АК

ЧП-чистая прибыль

АК – акционерный капитал

2 балансовая стоимость одной акции

БСА= (АК+РФ)/АО

АК – ст-ть акционерного капитала на опред. Дату

О- общее кол-во акции

РФ- сумма резервного фонда

3 коэффициент дивидендных выплат

КД = Д*100/ ЧП

Д- дивиденды, выплаченные за определенный период

ЧП- чистая прибыль за рассматриваемый период

4 Коэффициент покрытия дивидендов

КПД= ЧП/Дприв

Дприв- дивиденды по привилегированным акциям

5 коэф-т обеспеченности привилегированных акций чистыми активами

Коча= ЧА/Априв

ЧА- чистые активы

Априв- кол-во привилегир. Акций

Этот показатель отражает степень защищенности акций.

6 Коэф-т обеспеченности акционерным капиталом.

Коак=АК/Априв

1 Четкость и равномерность выплаты

2 Рейтинговая оценка акций пр-ия

3 Динамика прибыли

4 Спрос на продукцию

7 показатель дивидендного дохода

ПДД = дох. На 1. Обыкновен. Акцию* 100 / рын. Цена акции

отношение рыночной цены обыкновенной акции к прибыли на 1 обыкновенн. Акцию

КОчаоб = ЧА/ кол-во обык. Акций

Коэф-т ликвидности акций на фонд бирже

Коэф-т соотношения котируемых цен предложения и спроса.

Кпс=Цп/Цс

Цп- средний уровень цен предложения на торгах

Цс- средний уровень цен спроса.

Коэф-т обращения акций

Коа= Объем продаж/ ( общее кол-во акций компаний* Средняя цена продажи)

Проводится также функциональнй и технический анализ ц.б.

Оценка эффективности финансовых инвестиций

Эффективность инвестиций определяется на основе сопоставления доходов и затрат. В качестве затрат выступают те ср-ва, которые инвестор вкладывает в различные фондовые инструменты. В качестве эффективности- разница между реальной стоимостью и суммой ср-в , инвестируемых на их приобретение.

Здесь применяется дисконтирование.

Оценка эффек-ти финансовых инвестиций

Эф= (Рсф-Иф)*100/ Иф

Эф- эф-ть инвестирования в ф.р. в %

Рсф – реальная стоимость фондовых инструментов

Иф – сумма ср-в, инвестированных в отдельные ц.б.

Разность в числителе – доход от инвестирования.

Эф = Дф*100/ Иф

Дф- ожидаемый доход о инвестиций.

Реальная стоимость отдельных ц.б. формируется под воздействием 2-х факторов:

1)- суммы будущего денежного потока от конкретного вида фондового инструмента

2) – размер дисконтной ставки, используемой при оценке настоящей стоимости будущего денежного потока.

Сумма бедещего денежного потока по финансовым инвестициям формируется иначе, чем сумма доходов по реальным инвестициям.

Отличия:

Денежный поток по реальным инвестициям формируется за счет чистой прибыли и амортизации.

При расчете показателей фондового рынка в числе денежного потока отсутствует амортизация.

Есть особенности формирования чистой прибыли: формируется путем получения дохода непосредственно от ц.б. минус уплаченная сумма налогов на этот доход.

Если рассматривать доходность по отдельным ц.б., то формирование будущего денежного потока складывается:

из сумм поступления % по этим активам;

от ст-ти самого этого актива (ст-ти облигации на момент погашения)

возможны 3 вида формирования денежного потока по облигациям:

без выплаты % по фонд. Инструменту

периодическая выплата % погашение в конце предусмотренного срока

с выплатой всей суммы % при погашении в конце срока.

Особенности формирования денежного потока по акциям и депозитным сертификатам:

при использовании фондового инструмента в течение неопредел. Продолжит. Периода времени. В данном случае будущий денежный поток состоит из суммы начисленных дивидендов.

При использовании акций и инвестиционных сертификатов в течение заранее предусмотренного срока (например 3,5 лет).ден.поток формируется из суммы поступивших дивидендов, суммы приобретения ценных бумаг и разницей между ценой приобретения и погашения ценных бумаг.

В зависимости от различных условий обращения данной ц.б. дивиденды могут существенно отличаться, а также в зависимости от дивидендной политики. В связи с этими факторами различают ц.б. по методам выплаты дивидендов:

Стабильный уровень дивидендов – обычно по привилегированным акциям

С постоянно возрастающим уровнем дивидендов

С непостоянным уровнем дивидендов. Такая политика предусматривается при смене стадии жизненного цикла.

Размер дисконтной ставки, которая влияет на формирование будущего денежного потока, также применяется при оценке доходности отдельных ц.б: усредненную ставку процента использовать нельзя, т.к. уровень риска по отдельным ц.б. существенно колеблется.

В специальной лит-ре по данному вопросу применяется термин “норма текущей доходности” . Дифференциация нормы текущей доходности зависит:

А) ставки ссудного процента на региональном денежном рынке

Б) от предполагаемого темпа инфляции

В) премия за инвестиционный риск по конкретной ц б.

Первые 2 показателя формируют текущую норму доходности по безрисковым инвестициям, которые рассматриваются как базовая ставка, является основой для дисконтной ставки.

Рассмотрим оценку ц.б. с оценки облигации. Текущая рыночная ст-ть облигации определяется:

Это основная модель оценки облигаций.

Сот- текущая ст-ть облигации

По – ежегодная сумма процентов

НД - норма текущей доходности

н- число лет

Но – номинал облигации, подлежащей погашению в конце периода.

Ожидаемая норма доходности по облигациям зависит от нормы выплаты процентов. Норма доходности без получения процентов определяется:

Цпо

– цена облигации, реализуемой на рынке

Цпо

– цена облигации, реализуемой на рынке

Но- номинал облигации, подлежащей к погашению в конце периода

н- число лет остающихся до конца погашения.

Оценка инвестиционных качеств и эффективности финансовых инвестиций.

Основные инструменты рынка ценных бумаг.

Оценка инвестиционных качеств ценных бумаг.

Оценка эффективности финансовых инвестиций.

№1.Ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

К обращению на фондовом рынке допущены:

государственные облигация;

облигация;

вексель;

чек;

депозитный и сберегательный сертификаты;

акции;

приватизационные ценные бумаги.

Все ц.б. делятся на основные и производные.

Основные - это документы, выражающие основные имущественные права или отношения займа эмитента перед их владельцем.

Производные ц.б. выражают право их владельца на приобретение или продажу основных ц.б. (варранты, опционы, фьючерсы).

Основные ц.б.:

Долевые (акции) - инструменты, которые дают право инвестору на определенную долю собственности в АО и право на часть прибыли в виде дивидендов пропорционально доле собственности.

Догловые ц.б. выпускаются с фиксированным сроком, датой погашения и согласованными условиями платежа инвестору. Вексель, облигация.

Гибридные ц.б. сочетают в себе черты облигации и акции: конвертируемые облигации, облигации с варрантами на акции.

Акции и облигации являются эмиссионными ц.б., отличающимися рядом признаков:

размещаются выпусками.

Закрепляют совокупность имущественных и неимущественных прав.

имеют равные объемы, сроки осуществления прав внутри данного выпуска независимо от времени приобретения ц.б.

По характеру организации, выпустившей ц.б.:

-государственные;

-корпоративные.

-в документарной форме;

- в электронной форме.

По характеру регистрации:

эмиссионные (ГКО, корпоративные облигации, акции);

неэмиссионные - остальные.

По характеру передачи прав собственности:

именные;

предъявительские;

ордерные (платежные, товарораспорядительные документы).

Облигация. Это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим (должником). Это обязательство выплатить определенную сумму денег в определенный момент времени в будущем и оплаты фиксированных процентов.

Облигация предоставляет право на:

получение от эмитента суммы ее номинальной стоимости при погашении облигации.

Эмитент должен выплатить держателю определенный % от номинала. Таким образом, держатели облигаций в отличие от держателей акций являются кредиторами компании, а не ее собственниками, не имеют права голоса.

Права облигационеров, которых нет у акционеров:

Эмитент должен выплатить проценты по облигациям до выплаты дивидендов по акциям

При ликвидации компании держатели облигаций также имеют преимущественные права по сравнению с акционерами.

Облигации - ценные бумаги более высокого порядка.

По сроку жизни облигации:

-краткосрочные (1-3 года ???)

-среднесрочные (3-7 лет)

-долгосрочные (7-30 лет)

-бессрочные.

По способу учета корпорациями:

-купонные (на предъявителя) - владелец облигации не регистрируется. К ним прилагаются специальные купоны для выплаты %%.

-именные - в специальных регистрах регистрируется имя владельца и выдается специальный сертификат. Они не имеют купонов, а платежи производятся в соответствии с установленным графиком. При продаже старый сертификат аннулируется, выдается новый.

-балансовые - сертификат не выдается, данные о держателе вносятся в компьютер.

Обеспеченные (закладные) - обеспечиваются материальными активами. Они могут быть по первой закладке???, второзакладные, под заклад других ценных бумаг.

Необеспеченные.

По периодичности начисления %%:

раз в квартал;

раз в полугодие;

раз в год;

с непрерывным начислением;

дисконтные.

Облигация может быть с варрантом - ценной бумагой, дающей держателю право купить определенное количество обыкновенных акций эмитента по заранее установленной цене в определенный момент времени в будущем. Выпускаются, чтобы сделать выпуск облигаций более привлекательным и для повышения числа акций.

Акция - ценная бумага, удостоверяющая право собственности владельца на долю активов АО пропорционально количеству акций, на получение дохода от его деятельности (дивидендов) и на участие в управлении.

-именные

-на предъявителя.

Данные о владельцах именных акций регистрируются в реестрах АО.

Достоинства: возможность контролировать процесс движения капитала и концентрации акций в руках отдельных акционеров.

Недостатки: сложность в оформлении.

АО может выпускать обыкновенные и привилегированные акции.

Обыкновенные:

-право голоса;

-право на участие в прибыли, получение дивидендов;

-право на получение части имущества при ликвидации;

-возможность наращивания капитала;

-высокая ликвидность.

Держатели обыкновенных акций могут получить долю в капитале после удовлетворения претензий кредиторов и держателей привилегированных акций.

Дивиденды выплачиваются в наличной форме, акциями, также могут выплачиваться премии.

Размер дивидендов не фиксируется и сама выплата не гарантируется. Это не является обязанностью компании..

Акции приносят доход в виде дивиденда и прироста рыночной стоимости акции.

Привилегированные акции не имеют права голоса, т.к. гарантируют фиксированный доход и имеют преимущество перед обыкновенными при выплате дивидендов и ликвидации.

№2. Основные цели инвестора:

-безопасность вложений;

-рост вложений;

-доходность вложений;

-ликвидность вложений.

Безопасность - неуязвимость инвестиций от потерь на рынке инвестиционного капитала. Она достигается в ущерб доходности и росту вложений.

Наиболее безопасные - государственные ценные бумаги, крупных корпораций.

Наиболее рискованные - в акции молодой наукоемкой компании

Самые доходные – ц/б АО, но не исключено получение высоких доходов и одновременна безопасность вложений.

Рост вложений может быть обеспечен в основном за счет держателей акций???. Ценные бумаги роста - низкий рост дивидендов, но быстрый рост капитала.

Ликвидность ценных бумаг - быстрое и безущербное для держателя обращение их в деньги.

В портфель подбираются безопасные и доходные ц/б.

Умножение капитала является инвестиционной целью.

Методы анализа ц.б. - фундаментальный и технический.

Фундаментальный анализ производится на 3-х уровнях:

Анализ состояния экономики в целом позволяет выяснить, на сколько общая ситуация благоприятна для инвестора. Неустойчивость экономики, ее нестабильность могут повлиять на ожидаемый риск и доходность.

Отраслевой анализ. Из многочисленных отраслей инвестор выбирает ту, которая представляет для него интерес. Все отрасли делятся на:

-нарождающиеся отрасли;

-растущие - происходит постоянный рост объема продаж и прибыли. Их акции называют акциями роста.

-циклические (стабильные???, пр-во средств пр-ва)

-увядающие (устаревшие технологии, продукция)

-спекулятивные

Анализ непосредственно компании происходит по обширному кругу показателей. Выделяют:

а. Показатели ликвидности и кредитоспособности;

б. показатели эффективности.

В. показатели прибыльности и рентабельности

г. инвестиционные показатели.

1.Инвестиционные показатели:

Финансовый рычаг=заемные средства/собственный капитал

Заемные средства - долгосрочные банковские кредиты, облигационные займы.

Собственный капитал - сумма выпусков обыкновенный и привилегированных акций и нераспределенной прибыли. Иногда НА исключают из соб. Капитала.

Увеличение заемного капитала до определенного предела дает определенный эффект. При ухудшении конъюнктуры – сильная напряженность из-за высокой доли заемных. Оптимальное соотношение 50*50.

Доходность собственного капитала (рентабельность ск)= чистая прибыль/СК

(доход на обыкновенные акции)

Проспект эмиссии - информация о фирме - название, основные показатели деятельности, цель эмиссии.

Методы оценки цб.

Оценка инвестиционных качеств корпоративных облигаций.

Обеспечение %% платежей Рассчитывается на основе годовой выручки:

=год. Выручка/сумму %-ых платежей.

Требуется, чтобы у предприятий ОПП = 3 за каждые из последних 5 лет.

Для промышленных предприятий годовая выручка должна превышать сумму процентных платежей в 3 раза

2. %-ное покрытие = прибыль до вычета налогов %%/сумма % по облигациям

Свидетельствует о способности компании выплачивать %% по облигациям. Если прибыль намного больше %%, то это считается хорошо. В 3-4 раза.

Способность компании погасить задолженность, т.е. достаточен ли у предприятия поток наличных, чтобы погасить задолженность по облигациям.

= суммарная наличность из собственных источников/общий долг

Чем больше, тем выше способность к погашению. Для промышленных предприятий такое соотношение должно быть 3:10, для коммунальных предприятий 2:10 (Леха, Лена), 2:7 (Лариса).

4 = долг предприятия/капитал акционерный. КОДак(Коэффициент обеспечения долга акционерным капиталом). Чем выше, тем хуже

Обеспечение долга активами = активы/долг КОДа(К обеспечения долга активами)Активы д.б. выше долга в 2 раза

6. чистые материальные активы/общая сумма облигационной задолженности

2:1

Методики оценти цб.:

S&P’s : ААА-наилучшие, АА - хуже и т.д. до С (самые спекулятивные и низкого качества.) Рекомендуется приобретать не ниже ВВВ.

Оценка инвестиционных качеств акций производится первично или повторно. Если впервые, то анализируются финансовые показатели, состояние компании, выпуск акций.

уровень отдачи акционерного капитала: УОак=ЧП*100/акц. Капитал

балансовая стоимость одной акции: БСА = (акц.к-л +рез.фонд)/кол-во акций.

Коэффициент дивидендных выплат: КД = Д*100/ЧП, где Д - дивиденды за определенный период.

По привилег.акциям:

к-нт покрытия дивидендов

КПД=ЧП / Дпривилег.

к-нт обеспеч-сти привил. акций чистыми активами

КОча= ЧА / кол-во привил.акций

к-нт обеспеч-сти акций к-лом

КОак= акц.кап-л / к-во привилег.акций

Лучшей хар-кой явл-ся выплата дохода регулярно по привил. акциям. Анализ-ся деят-сть компании, полож-е в отрасли, спрос на прод-ю, динамика прибыли.

Пок-ли, учитыв. при выборе обыкн.акций:

ни одно АО не может обеспечить выс. % выплат по акциям.

поток наличн. денег.

как выплачив-ся див-ды. Норма - 30-40 % выручки.

пок-ль дивид. дохода = (Д на 1 акцию * 100) / рын.цена акции. Д- мера тек. дохода без учета прироста к-ла.

отнош-е рын. цены акции к прибыли на 1 акцию.

чистые мат.активы / кол-во обыкн. акций.

к-нт ликв-сти акции на бирже = V предл-й /Vпродаж.

к-нт соотн-я котир. цен предл-я и спроса= ср. ур. цен предл-я / ср.ур.цен спроса на акции.

к-нт обращ-я акций= общий объем продаж / (общее кол-во акций*ср. цена продаж)

Проводится также функциональный и тех. Анализ ц/б.

№3. Оценка эффективности финансовых инвестиций

Эффективность определяется сопоставлением эффекта и затрат. Затраты- средства, которые инвестор вложил в фондовые инструменты. В качестве эффекта выступает разница м/д реальной стоимостью отдельных фондовых инструментов и S средств, направляемой на их приобретение. Эффект (доход) будет получен в буд. Периоде Þ используется дисконтирование.

Эф=((Реф-Иф)/ Иф)*100

Реф - реал. стоимость отд. фондовых инструментов.

Иф - S средств, инв. в отд. ц.б. или намечаемые в инвестирование.

Разность числителя представляет собой доход.

Реальная стоимость инструментов формируется под влиянием 2 факторов:

1) S будущего ден. потока конкретного вида фонд. инструмента.

2) размер дисконтной ставки, используемой при оценке чист. стоимости буд. ден. потока.

Чистый доход формируется за счет использования соотв. инструмента за минусом уплач. сумм налогов на этот доход.

По сбер. сертификатам, облигациям буд. S ден. потока склад-ся из S %-тов по этим активам, из стоимости облигации на момент погашения. Возможны 3 вида формирования буд. ден. потока по облигациям:

без выплаты %;

с периодич-кой выплатой % и погашение в конце предусмотренного срока;

с выплатой всей S %-тов при погашении в конце предусм. срока.

По акциям и инв. сертификатам буд. ден. поток формируется в зависимости от 2 условий:

1) при использовании акций или инвестиционных сертификаты в течение неопределенно продолжительного времени в виде долгосрочного финансового актива. Буд.ден.поток состоит исключительно из сумм начисляемых дивидендов.

2) при использовании акций, сертификатов в течение заранее предусмотренного срока (3, 5 лет). В данном случае ден. поток формируется из сумм дивидендов, суммы приобретения и курсовой разницы.

Таким образом, денежный поток складывается иначе, чем по облигациям.

Ц.б. делят в зависимости от выплаты дивидендов:

1) со стабильными дивидендами - по привилегированным акциям.

с постоянно возрастающим уровнем дивидендов.

с непостоянным уровнем дивидендов.

Использование единой усредненной ставки неуместно, т.к. уровень риска по отдельным ц.б. различен. В качестве ставки дисконтирования используется термин норма текущей доходности. Дифференциация норм тек. доходности осуществляется с учетом след. показателей:

1) ставки ссуд. кред. % на регион. ден. рынке.

от предполагаемых темпов инфляции.

премия за инв. риск по конкретной ц.б.

Тек. рыночная стоимость облигации СОт = Stn=1 ( По / (1+НД)n)+ Но/ (1+НД)n

где По- ежегодная S % по облигациям. ( номинал*объявл.ставка %)

НД- норма тек. доходности.

n- число лет, остающихся до погашения

Но- номинал облигаций, подлежащих погашению.

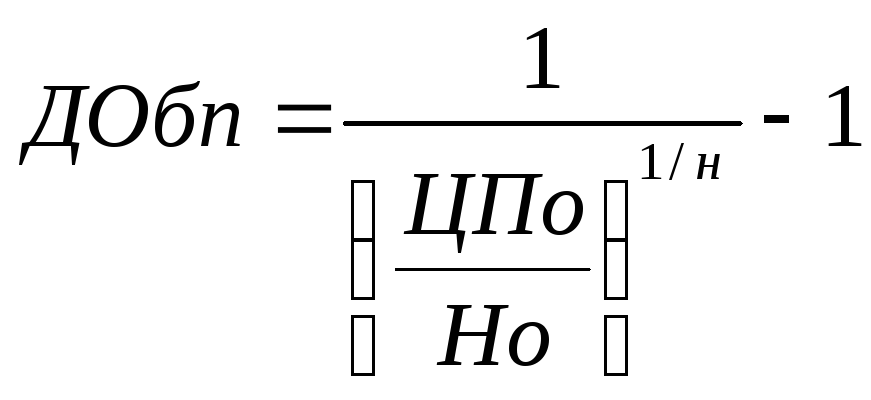

Ожидаемая норма доходности для обл. без %:

ДОбп= (1/ (ЦПо/Но)1/n) -1, где ЦП- цена продажи.

1)Тек. рын. ст-сть обл-ции без выплаты % СОбп= Но/( 1+НД) n

где Но- номинал облигации, подлежащий погашению в конце пер. обращения.

НД- норма тек. доходности по конкретному виду облигаций.

n- число периодов, оставшихся до погашения.

2) ДОпп=(Но*Пс)/ЦПо

где - ДОпп тек. доходность по облигациям с периодической выплатой %

Пс -ставка, по которой начисляется S % по облигациям

ЦПо -цена, по которой облигация реализуется на рынке.

3) ДОпк= ((1+Пск)/ (ЦПо/Но)1/n))-1

ДОпк - ожидаемая текущая доходность по облигациям с выплатой всей S% при погашении.

Пск - при погашении.

СОпк= (Но+Пк)/ (1+НД)n

СОпк - тек. Рыночная стоимость облигации с выплатой всей S% при погашении.

Пк - S%.

Оценка акций.

Модель оценки тек. рыночной стоимости.

САеь=Snt=10(Дn/ (1+НД)n

САеь - тек. рыночная стоимость акции, используемой неопределенное число лет.

Дn - S дивиденда, кот. инвестор ожидает получить в n-ом году.

НД- норма тек. доходности

Модель оценки тек. рыночной стоимости, используемая при известном сроке.

Сато=Snt=10((Дn/(1+НД)n+(ЦРа/(1+НД)n)

Сато - тек. рыночная стоимость акции, используемой опр. число лет.

ЦРа - прогнозируемая рыночная цена реализации акции в конце периода ее использования.

Модель оценки тек. рыночной стоимости акций с пост. див-ми.

Сап=Д/ НД

Д- годовая Sпост. дивиденда.

Модель оценки тек. стоимости акций с возрастающими дивидендами (САпв):

САпв=(До*(1+ПД))/ (НД-ПД)

ПД-темп роста дивидендов.

Модель оценки тек. стоимости акций с изменяемой S дивидендов по периодам.

САп=(Д1/(1+НД))+(Д2/(1+НД))+... (Дn/(1+НД))

Формирование и управление инвестиционным портфелем

Понятие, цели и типы инвестиционных портфелей (ИП).

Этапы формирования и управления ИП.

Современные теории управления ИП. Определение доходности и риска.