3.2. Установление наличия тренда

Проверка ряда динамики на наличие в нем тренда (тенденции развития ряда) возможна несколькими способами (метод средних, Фостера и Стюарта, Валлиса и Мура и пр.), но наиболее простым является графическая модель, где на графике по оси абсцисс откладывается время, а по оси ординат – уровни ряда. Соединив полученные точки линиями, в большинстве случаев можно выявить тренд визуально. Тренд может представлять собой прямую линию, параболу, гиперболу и т.п. В итоге приходим к трендовой модели вида:

![]() , (45)

, (45)

где

![]() –

математическая функция развития;

–

математическая функция развития;

![]() –

случайное или циклическое отклонение

от функции; t

– время в виде номера периода (уровня

ряда). Цель такого метода – выбор

теоретической зависимости

–

случайное или циклическое отклонение

от функции; t

– время в виде номера периода (уровня

ряда). Цель такого метода – выбор

теоретической зависимости

![]() в качестве одной из функций:

в качестве одной из функций:

![]() –

прямая

линия;

–

прямая

линия; ![]() – гипербола;

– гипербола;

![]() –

парабола;

–

парабола;![]() –

степенная;

–

степенная;

![]() – ряд Фурье.

– ряд Фурье.

Для выявления тренда (тенденции развития ряда) в нашей задаче построим график Y(t) (рис.5):

Рис.5. График динамики среднегодовой численности занятых в экономике с 2006 -2011гг.

Из данного графика видно, что есть все основания принять уравнение тренда в виде линейной функции.

Определение

параметров

![]() в этих функциях может вестись несколькими

способами, но самые незначительные

отклонения аналитических (теоретических)

уровней (

в этих функциях может вестись несколькими

способами, но самые незначительные

отклонения аналитических (теоретических)

уровней (![]() – читается как «игрек, выровненный по

t»)

от фактических (

– читается как «игрек, выровненный по

t»)

от фактических (![]() )

дает метод

наименьших квадратов – МНК.

При этом методе учитываются все

эмпирические уровни и должна обеспечиваться

минимальная сумма квадратов отклонений

эмпирических значений уровней

)

дает метод

наименьших квадратов – МНК.

При этом методе учитываются все

эмпирические уровни и должна обеспечиваться

минимальная сумма квадратов отклонений

эмпирических значений уровней

![]() от теоретических уровней

от теоретических уровней

![]() :

:

![]() . (46)

. (46)

В

нашей задаче при выравнивании по прямой

вида

![]() параметры

параметры

![]() и

и

![]() отыскиваются

по МНК следующим образом. В формуле (45)

вместо

отыскиваются

по МНК следующим образом. В формуле (45)

вместо

![]() записываем его конкретное выражение

записываем его конкретное выражение

![]() .

Тогда

.

Тогда

![]() .

Дальнейшее решение сводится к задаче

на экстремум, т.е. к определению того,

при каком значении

.

Дальнейшее решение сводится к задаче

на экстремум, т.е. к определению того,

при каком значении

![]() и

и

![]() функция двух переменных S

может достигнуть минимума. Как известно,

для этого надо найти частные производные

S

по

функция двух переменных S

может достигнуть минимума. Как известно,

для этого надо найти частные производные

S

по

![]() и

и

![]() ,

приравнять их к нулю и после элементарных

преобразований решить систему двух

уравнений с двумя неизвестными.

,

приравнять их к нулю и после элементарных

преобразований решить систему двух

уравнений с двумя неизвестными.

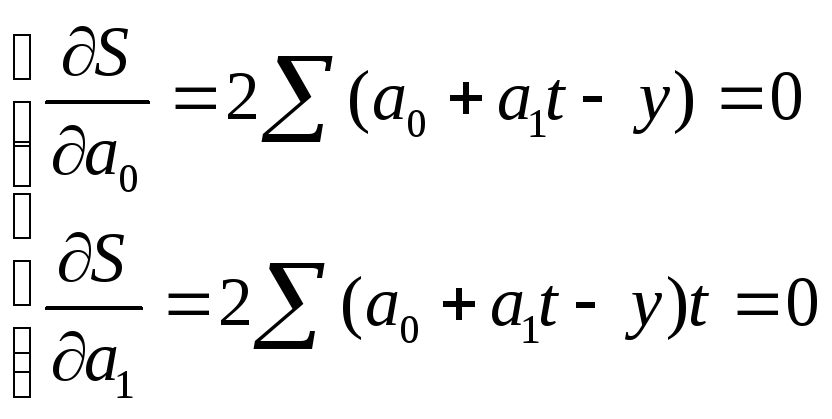

В соответствии с вышеизложенным найдем частные производные:

Сократив каждое уравнение на 2, раскрыв скобки и перенеся члены с y в правую сторону, а остальные – оставив в левой, получим систему нормальных уравнений:

(47)

(47)

где n – количество уровней ряда; t – порядковый номер в условном обозначении периода или момента времени; y – уровни эмпирического ряда.

Эта

система и, соответственно, расчет

параметров

![]() и

и

![]() упрощаются, если отсчет времени ведется

от середины ряда. Например, при нечетном

числе уровней серединная точка (год,

месяц) принимается за нуль. Тогда

предшествующие периоды обозначаются

соответственно –1, –2, –3 и т.д., а следующие

за средним (центральным) – соответственно

1, 2, 3 и т.д. При четном

числе уровней два серединных момента

(периода) времени обозначают –1 и +1, а

все последующие и предыдущие,

соответственно, через два интервала:

упрощаются, если отсчет времени ведется

от середины ряда. Например, при нечетном

числе уровней серединная точка (год,

месяц) принимается за нуль. Тогда

предшествующие периоды обозначаются

соответственно –1, –2, –3 и т.д., а следующие

за средним (центральным) – соответственно

1, 2, 3 и т.д. При четном

числе уровней два серединных момента

(периода) времени обозначают –1 и +1, а

все последующие и предыдущие,

соответственно, через два интервала:

![]() ,

,

![]() ,

,

![]() и т.д.

и т.д.

При

таком порядке отсчета времени (от

середины ряда)

![]() =

0, поэтому, система нормальных уравнений

упрощается до следующих двух уравнений,

каждое из которых решается самостоятельно:

=

0, поэтому, система нормальных уравнений

упрощается до следующих двух уравнений,

каждое из которых решается самостоятельно:

(48)

(48)

Как

видим, при такой нумерации периодов

параметр

![]() представляет собой средний уровень

ряда. Определим

по формуле (48) параметры уравнения

прямой, для чего исходные данные и все

расчеты необходимых сумм представим в

таблице 3.3.

представляет собой средний уровень

ряда. Определим

по формуле (48) параметры уравнения

прямой, для чего исходные данные и все

расчеты необходимых сумм представим в

таблице 3.3.

Таблица 3.3

. Вспомогательные расчеты для решения задачи

|

Год |

y |

t |

t2 |

yt |

|

(y

– |

( |

(y

–

|

|

2006 |

68327 |

-3 |

9 |

-204981 |

67845,702 |

231647,398 |

138320280,930 |

127230880,111 |

|

2007 |

74710 |

-2 |

4 |

-149420 |

71766,024 |

8666995,810 |

61475680,413 |

23977344,444 |

|

2008 |

75359 |

-1 |

1 |

-75359 |

75686,345 |

107154,905 |

15368920,103 |

18042672,111 |

|

2009 |

75898 |

1 |

1 |

75898 |

83526,988 |

58201459,357 |

15368920,103 |

13754208,444 |

|

2010 |

86407 |

2 |

4 |

172814 |

87447,310 |

1082243,905 |

61475680,413 |

46244533,444 |

|

2011 |

96939 |

3 |

9 |

290817 |

91367,631 |

31040153,065 |

138320280,930 |

300409778,778 |

|

Итого |

477640 |

0 |

28 |

109769 |

477640 |

99329654,440 |

430329762,893 |

529659417,333 |

Из

таблицы получаем, что

![]() = 477640/6 = 79606,667 и

= 477640/6 = 79606,667 и

![]() = 109769/28 = 3920,321. Отсюда искомое уравнение

тренда

= 109769/28 = 3920,321. Отсюда искомое уравнение

тренда

![]() =79606,667+3920,321t.

В 6-м столбце таблицы 3.3

приведены трендовые уровни, рассчитанные

по этому уравнению. Для иллюстрации

построим график эмпирических и трендовых

уровней (рис.6).

=79606,667+3920,321t.

В 6-м столбце таблицы 3.3

приведены трендовые уровни, рассчитанные

по этому уравнению. Для иллюстрации

построим график эмпирических и трендовых

уровней (рис.6).

Рис.6. График эмпирических и трендовых уровней среднегодовой численности занятых в экономике

По

полученной модели для каждого периода

(каждой даты) определяются теоретические

уровни тренда (![]() )

и оценивается надежность

(адекватность) выбранной модели тренда.

Оценку надежности проводят с помощью

критерия Фишера, сравнивая его расчетное

значение Fр

с теоретическими значениями FТ.

При этом расчетный критерий Фишера

определяется по формуле:

)

и оценивается надежность

(адекватность) выбранной модели тренда.

Оценку надежности проводят с помощью

критерия Фишера, сравнивая его расчетное

значение Fр

с теоретическими значениями FТ.

При этом расчетный критерий Фишера

определяется по формуле:

![]() , (2)

, (2)

где k – число параметров (членов) выбранного уравнения тренда; ДА – аналитическая дисперсия, определяемая по формуле (51); До – остаточная дисперсия (52), определяемая как разность фактической дисперсии ДФ (50) и аналитической дисперсии:

![]() ; (50)

; (50)

![]() ; (51)

; (51)

![]() . (52)

. (52)

Сравнение

расчетного и теоретического значений

критерия Фишера ведется обычно при

уровне значимости

![]() с учетом степеней свободы

с учетом степеней свободы

![]() и

и

![]() .

Уровень значимости

.

Уровень значимости

![]() связан с вероятностью

связан с вероятностью

![]() следующей

формулой

следующей

формулой

![]() .

При условии Fр

>

FТ

считается,

что выбранная математическая модель

ряда динамики адекватно отражает

обнаруженный в нем тренд.

.

При условии Fр

>

FТ

считается,

что выбранная математическая модель

ряда динамики адекватно отражает

обнаруженный в нем тренд.

Проверим

тренд в нашей задаче на адекватность

по формуле (2), для чего в 7-м столбце

таблицы 6 рассчитан числитель остаточной

дисперсии, а в 8-м столбце – числитель

аналитической дисперсии. В формуле (2)

можно использовать их числители, так

как оба они делятся на число уровней n

(n

сократятся): FР

=

430329762,893*5/(529659417,333*1) = 4,062 <

FТ,

значит, модель неадекватна и ее нельзя

использовать для прогнозирования (FТ=

6,61 находим по таблице значений F-критерия

Фишера при уровне значимости 0,05 [![]() =

k

– 1 = 1]

и [

=

k

– 1 = 1]

и [![]() =

n

– k

= 4]).

=

n

– k

= 4]).