5. Динамика издержек

Все издержки фирмы в краткосрочном периоде подразделяются на постоянные и переменные издержки.

Постоянные издержки FC (англ. fixed costs) - это издержки, которые не зависят от объема производства. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала, отчисления на амортизацию, страховые взносы.

Если на оси абсцисс отложить объем выпускаемой продукции Q, а на оси ординат – издержки, обозначаемые буквой С, то постоянные издержки (FC) будут представлены прямой «горизонтальной» линией (рис.1).

Переменные издержки VC (англ. variable costs) — это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Динамика переменных (VC) издержек неравномерна (рис. 2). Начиная с нуля, по мере роста производства, они растут очень быстро (участок 0А). Затем начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек замедляется (участок АБ). После точки Б переменные издержки снова начинают резко возрастать, т.к. начинает сказываться закон убывающей производительности труда.

Сумма постоянных и переменных издержек представляет собой валовые, или суммарные, издержки фирмы ТС (анг.total costs): ТС = FC + VC. График общих издержек представлен сплошной жирной линией на рис. 3.

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Важное значение в теории издержек имеют средние издержки AC (англ. average costs),) – издержки на единицу продукции (или удельные издержки).

Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства:

AFC = FC/Q;

По мере увеличения количества произведенной продукции величина средних постоянных издержек (AFC) постоянно убывает (рис. 4).

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства:

AVC = VC/Q;

Средние переменные издержки (AVC) сначала меньше средних постоянных издержек и они убывают до точки М, затем, при увеличении выпуска продукции, начинают резко возрастать (рис. 5).

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs),или AC, которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска:

ATC = AFC + AVC.

ATC = TC/Q

C

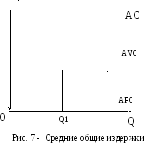

Средние общие издержки будут представлены на плоскости как графическая сумма средних постоянных и переменных издержек (рис 6).

AC = TC/Q. Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными, например Q1 на рис. 6.