3.1 Оценка валового объема продаж за жци

Осуществляется

на основе прогноза динамики объема

сбыта ( )

и уровня цен (

)

и уровня цен ( )

по годам ЖЦИ. Годовой объем продаж

определяется по формуле:

)

по годам ЖЦИ. Годовой объем продаж

определяется по формуле:

где

;

; –прогнозируемая динамика в % по годам

соответственно величины сбыта и уровня

цены (см.Ф.8);

–прогнозируемая динамика в % по годам

соответственно величины сбыта и уровня

цены (см.Ф.8);

-

потенциальный объем годового сбыта

(задание 1);

-

потенциальный объем годового сбыта

(задание 1);

-

потенциально установленная цена изделия

(задание 2);

-

потенциально установленная цена изделия

(задание 2);

Форма №6

|

Показатель |

Годы |

Итого | |||||

|

|

1 |

2 |

3 |

4 |

5 |

| |

|

Динамика

сбыта по годам ЖЦИ

|

30 |

50 |

100 |

100 |

40 |

| |

|

Прогноз

сбыта изделия

|

|

|

|

|

| ||

|

Динамика

цены изделия в % от начального уровня

|

100 |

100 |

90 |

90 |

85 |

| |

|

Годовой

уровень цены

|

|

|

|

|

|

| |

|

Валовый объем продаж ДГ, млн. руб. |

|

|

|

|

|

| |

,

%

,

% ,

шт.

,

шт. ,

руб.

,

руб. ,

тыс. руб.

,

тыс. руб.

Среднегодовой объем продаж:

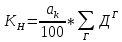

3.2. Расчет величины начальных капиталовложений.

Прогноз общей стоимости инвестиций на НИОКР, маркетинг и развертывание производства может быть выполнен на основе постоянного отношения к сумме оборота или прибыли за ЖЦИ.

,

,

где ак – доля расходов на НИОКР и развертывание производства в % от объема продаж (4-6%).

Составляющие начальных затрат рассчитываются в Форму №7.

Состав начальных затрат

Форма №7.

|

Наименование |

Доля, % от КН |

Сумма, млн. руб. |

|

1. Прикладные исследования 2. Прикладные разработки (конструкция, технология) 3. Вложено в оборудование и оснащение 4. Вложения в оборотные средства и налаживание производства 5. Маркетинговые исследования, расходы на рекламу и развертывание сбытовой сети |

5 15

58 10

12 |

|

3.3. Расчет текущих (оперативных) затрат на производство и маркетинг.

Годовые расходы на производство определяются по формуле:

, где

, где

-производственная

себестоимость изделия (задание 1).

-производственная

себестоимость изделия (задание 1).

Расходы на маркетинг можно определить по формуле:

,

где

,

где

–доля затрат на

маркетинг в j-й

статье в % от объема продаж (на рекламу

– 2%, оплата сбыта – 1,5%).

–доля затрат на

маркетинг в j-й

статье в % от объема продаж (на рекламу

– 2%, оплата сбыта – 1,5%).

Расчет выполняется в Форме №8.

Расчет текущих затрат, млн. Руб.

Форма №8.

|

Наименование |

Годы |

Итого | |||||

|

|

1 |

2 |

3 |

4 |

5 |

| |

|

На производство |

362 |

604 |

1207 |

1207 |

483 |

3863 | |

|

На маркетинг: На рекламу На сбыт На стимулирование сбыта Всего |

23,8 17,85 29,75 71,4 |

39,66 29,75 49,6 119,01 |

71,38 53,5 89,2 214,08 |

71,38 53,5 89,2 214,08 |

26,96 20,22 33,7 83,88 |

| |

|

Итого текущие затраты |

433,4 |

723,01 |

1421,08 |

1421,08 |

566,88 |

4565,45 | |

3.4. Определение валового объема прибыли и построение диаграммы движения денежных средств.

Валовый объем прибыли рассчитывается в Форме №9, по формуле:

где

– годовая сумма налога на добавленную

стоимость.

– годовая сумма налога на добавленную

стоимость.