Эксплуатационные затраты предприятия

|

Статья затрат |

Величина затрат, руб. |

Структура, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

3. Расчет налогов, дохода, прибыли и рентабельности

Расчет налогов

![]() , (34)

, (34)

где

![]() - транспортный налог, руб.;

- транспортный налог, руб.;

![]() -

налог на имущество, руб.

-

налог на имущество, руб.

Нз – налог на землю (указано в задании), руб.

![]() ,

(35)

,

(35)

где

![]() - ставка транспортного налога (указано

в задании), руб./л.с.

- ставка транспортного налога (указано

в задании), руб./л.с.

![]() - мощность двигателя

автомобиля, л.с.

- мощность двигателя

автомобиля, л.с.

![]() - списочное

количество автомобилей в парке, ед.

- списочное

количество автомобилей в парке, ед.

![]() , (36)

, (36)

где

![]() - ставка налога на имущество, % (принимается

2,2 %);

- ставка налога на имущество, % (принимается

2,2 %);

![]() - общая стоимость

основных производственных фондов, руб.,

- общая стоимость

основных производственных фондов, руб.,

Расчет дохода

![]() (37)

(37)

где

![]() – коэффициент учитывающий ному прибыли.

– коэффициент учитывающий ному прибыли.

Значение коэффициента принимать в пределах 1,2-1,3, в зависимости от общей грузоподъемности и численности парка ПС. Расчетная рентабельность (см. формулу 41) не должна превышать 9 – 15%.

Расчет прибыли

![]() (38)

(38)

где

![]() - чистая прибыль предприятия, руб;

- чистая прибыль предприятия, руб;

![]() - налог на прибыль,

руб.

- налог на прибыль,

руб.

![]() - налогооблагаемая

прибыль, руб.

- налогооблагаемая

прибыль, руб.

![]() (39)

(39)

где

![]() - налогооблагаемая прибыль, руб;

- налогооблагаемая прибыль, руб;

![]() -

налоги и отчисления, руб.

-

налоги и отчисления, руб.

![]() (40)

(40)

где

![]() - ставка налога на прибыль.

- ставка налога на прибыль.

Расчет рентабельности

![]() (41)

(41)

где

![]() - рентабельность предприятия, %

- рентабельность предприятия, %

Результаты расчетов свести в таблицу 3.

Таблица 3

Результаты расчета итоговых показателей предприятия

|

Показатель |

Значение показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.Расчет показателей эффективности использования имущества предприятия [4]

5.1 Показатели эффективности использования основных производственных фондов (опф)

К показателям эффективного использования ОПФ относятся следующие показатели: фондоотдача, фондоемкость, фондовооруженность, техническая вооруженность, рентабельность, коэффициент экстенсивного использования ОПФ, коэффициент интенсивного использования ОПФ, коэффициент интегрального использования ОПФ.

В курсовой работе необходимо рассчитать следующие показатели.

Показатель фондоотдачи (ФО) рассчитывается в натуральных и стоимостных единицах измерения. Величина показателя ФО показывает объем транспортной работы или сумму доходов, получаемую предприятием с одного рубля стоимости ОПФ. В данной работе необходимо рассчитать ФО в стоимостных единицах:

![]() (42)

(42)

где Д – доходы предприятия, руб.;

![]() –среднегодовая

стоимость ОПФ руб.

–среднегодовая

стоимость ОПФ руб.

В настоящее время показатели ФО рассчитывают в стоимостном выражении и по величине этого показателя сравнивает работу разных предприятий по уровню эффективности использования ОПФ.

Показатель фондоемкости (ФЕ) показывает стоимость ОПФ необходимую предприятию для получения 1-го рубля дохода. Показатель обратный фондоотдаче.

![]() (43)

(43)

Показатель фондовооруженности (техническая вооруженность) характеризует техническую оснащенность одного среднесписочного автомобиля или одного работника.

![]() (44)

(44)

![]() (51)

(51)

где Спс – стоимость подвижного состава, руб.;

Асс – среднесписочное количество автомобилей;

Nобщ – общая среднесписочная численность работников предприятия, чел.

Рентабельность основных фондов – показывает прибыль (руб. или %), получаемую предприятием с одного рубля стоимости ОПФ.

![]() (45)

(45)

где Пб – балансовая или общая прибыль предприятия, руб.

Для характеристики технического состояния ОПФ и оснащенности предприятия ОПФ определяют следующие виды показателей: коэффициент износа, коэффициент годности, коэффициент обновления ОПФ, коэффициент выбытия ОПФ.

Коэффициент износа - показывает, какая часть стоимости ОПФ уже перенесена на себестоимость готовой продукции. Характеризует степень изношенности ОПФ предприятия за период.

![]() (46)

(46)

А – сумма начисления амортизации (износа) ОПФ, за период, руб.;

![]() –стоимость ОПФ

на конец года, руб.

–стоимость ОПФ

на конец года, руб.

![]() (47)

(47)

![]() –стоимость ОПФ

на начало года, руб.

–стоимость ОПФ

на начало года, руб.

![]() - стоимость ОПФ

вновь вводимых (поступивших) в течении

года, руб.;

- стоимость ОПФ

вновь вводимых (поступивших) в течении

года, руб.;

![]() -

стоимость ОПФ выбывающих в текущим

периоде, руб.

-

стоимость ОПФ выбывающих в текущим

периоде, руб.

Коэффициент годности - показывает стоимость ОПФ, пригодных для дальнейшего использования. Характеризует уровень технического состояния ОПФ и определяется отношением остаточной стоимости ОПФ к их первоначальной на конец года.

![]() (48)

(48)

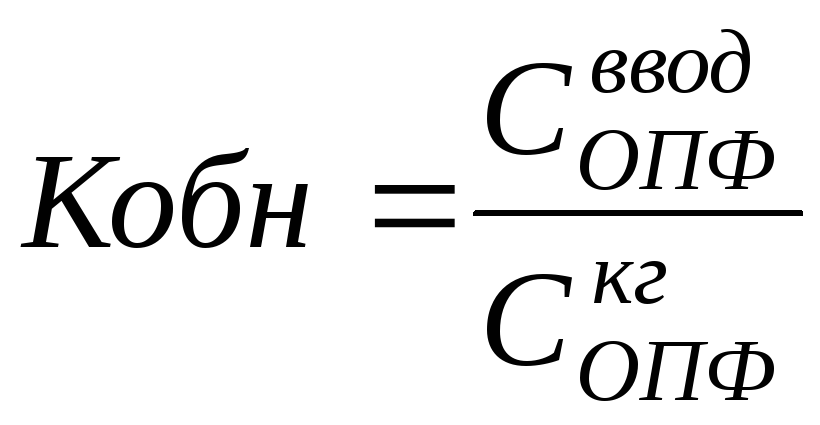

Коэффициент обновления ОПФ – характеризует степень обновления ОПФ в течение года.

![]() (49)

(49)

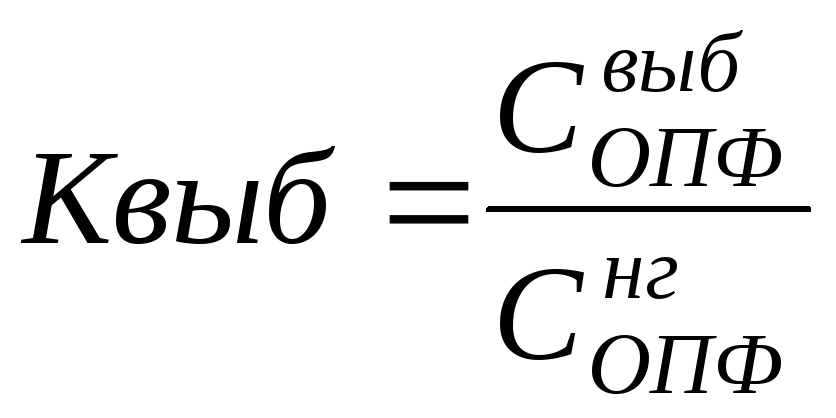

Коэффициент выбытия ОПФ - характеризует интенсивность выбытия ОПФ на предприятии в течение года.

(50)

(50)

Результаты расчетов представить в табличном виде.

Таблица 4

Результаты расчета показателей эффективности использования имущества предприятия

|

Показатель |

Значение показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|