2.2 Регламентування діяльності емітентів

Сучасний стан фондового ринку України знаменується завершенням вибору централізованої моделі побудови ринку і переходу до встановлення засад підвищення ефективності його роботи.

Заходи державного регулювання можуть бути оцінені з позиції їх ефективності та інтенсивності. Вважаємо, що оцінка ефективності державного регулювання може бути недостовірною, тому що процес формування фондового ринку ще не закінчився, отже, співставлення результатів незакінченого процесу із витраченими зусиллями не дасть вірні результати. Отже, можна лише говорити про ступінь інтенсивності застосування певних механізмів державного регулювання та зіставляти досягнуті відмітки з тим, що має бути отримано на розвинутих ринках.

На теперішній час характерним є той факт, що кардинально змінюється розстановка сил серед регулюючих фінансових органів. Внесено зміни до Закону “Про державне регулювання ринку цінних паперів України”, за яким суттєво змінюються завдання, права та повноваження ДЦКПФР. За Комісією закріплюється повноваження визначення порядку ведення реєстрів професійних учасників ринку, інститутів спільного інвестування та саморегулівних організацій, аудиторів, аудиторських фірм. Фіксуються звіти про роботу учасників фондового ринку та склад їх портфелів. Змінюється також порядок задоволення запитів з боку Комісії на випадок порушення норм чинного законодавства.

Рис.2.1 Структура торгів на ринку цінних паперів України за інструментами у 2013 р. (млн. грн.)

Протягом січня – грудня 2013 року порівняно з даними аналогічного періоду 2012 та 2011 рр. року обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі збільшився у 2 рази (або на 210,96 млрд грн) (січень – грудень 2012 року – 263,67 млрд грн.; січень – грудень 2011 року – 258,15 млрд грн.)

Отже, стосовно законодавчо-інституціональних механізмів регулювання фондового ринку слід зазначити таке. В основному сформовано законодавче поле роботи учасників фондового ринку, що врегульовує питання дефініції понять, ролі учасників фондового ринку та його структури. Водночас, значні відхилення від міжнародної практики демонструє така сфера діяльності, як врегулювання інтересів акціонерів, підвищення прозорості роботи фондового ринку, розвиток інновацій, поширення цінних паперів корпоративного сектору.

Слід також відзначити надмірну орієнтацію державної політики лише на стратегічних інвесторів і на збереження значної державної частки в статутних фондах АТ; надмірну сегментація регулювання фінансового ринку України та створення надлишкової регулятивної інфраструктури; затримку в проведенні масштабної пенсійної реформи, що обмежує зростання реальної капіталізації фінансової системи.

Комісією розроблено проект Закону України "Про внесення зміни до Закону України "Про державне регулювання ринку цінних паперів в Україні" щодо визначення саморегулівної організації професійних учасників ринку цінних паперів як учасника ринку цінних паперів, встановлені відповідні вимоги до її діяльності, права та функції організації.

Однією з частин фондового ринку виступає ринок державних цінних паперів. Цей ринок характеризується тим, що він має включати високонадійні фінансові інструменти, які часто деноміновані в національних грошових одиницях. Розвинутим ринкам європейських країн властива активна торгівля урядовими цінними паперами на провідних ринках цінних паперів.

Для дієвості зазначеного інструменту важливо застосовувати низку преференцій для їх активного застосування суб’єктами економічних відносин. ПДВ-облігації такі преференції мають: НБУ рефінансує банки під 90% вартості ПДВ-облігацій. Крім того, комерційні банки приймають ці цінні папери в якості застави при отриманні юридичними особами кредитів. Отже, ПДВ-облігації на фондовому ринку виконують кілька функцій, серед яких можна зазначити такі:

ці інструменти підвищують загальний рівень ліквідності ринку,

перетворюючи борги в обігові цінні папери;

вони збільшують обсяги кредитів, що надають суб’єктам підприємницької діяльності, розширюючи перелік видів застав;

зазначені цінні папери реструктурують борги держави, відстрочують платежі;

ПДВ-облігації пом’якшують соціальну напруженість у суспільстві, регулюючі відносини між державою та сферою підприємництва, оформлюючи державні борги у вигляді цінних паперів тощо.

Правом роботи з ПДВ-облігаціями наділені 51 банківська установа, що мають ліцензію зберігача цінних паперів. Вони можуть відкривати рахунки у ПДВ-облігаціях, кредитувати юридичні особи під заставу, нараховувати і виплачувати проценти за цими рахунками, здійснювати “репо”-операції тощо.

Важливою складовою ринку цінних паперів становить ринок боргових зобов'язань місцевих органів влади, зокрема, муніципальні векселі та облігації. В північноамериканських країнах, зокрема, в США, цей ринок займає вельми суттєву частку цінних паперів. Випуском та управлінням муніципальних цінних паперів в США займається більше, ніж 90 тис. різних органів влади - штати, міста, округи, маленькі містечки, шкільні райони і органи управління платними автошляхами. За своїм розміром ринок муніципальних облігацій поступається лише ринку цінних паперів федерального уряду. Для муніципальних цінних паперів існує активно діючий вторинний ринок.

Для того, щоб створювати фондовий ринок, співставний за розмірами з ринками європейських країн, Україні слід вдатися передусім до становлення та розвитку ринків надійних інструментів і стимулювати емісійну активність місцевих та регіональних органів влади.

Для створення конкурентних засад на фондовому ринку важливо, щоб діяльність на ньому здійснювало якомога більш широке коло учасників, у тому числі, торговельні площадки - організовані біржі та торговельно-інформаційні системи. На сьогодні помітний явний перекіс активності торговельних площадок у бік Першої фондової торговельної системи, обсяг торгів на якій майже на порядок більший за усі інші торговельні площадки.

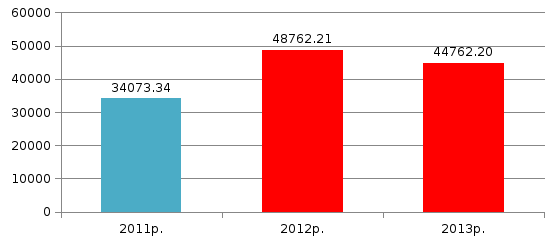

Рис.2.2 Обсяг та кількість випусків облігацій підприємств зареєстрованих Комісією протягом січня – грудня 2011-2012-2013 р.р (млн. грн)

Протягом січня – грудня 2013 року Комісією не зареєстровано жодного випуску облігацій місцевих позик. Характерним є той факт, що iснує вторинний ринок цінних паперів.

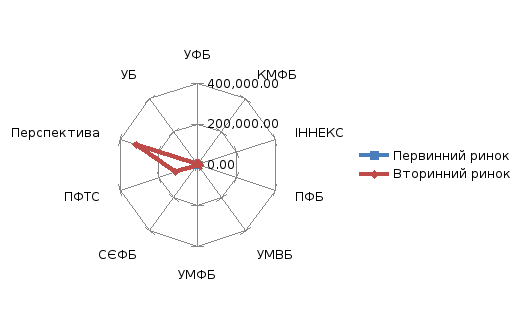

Рис 2.3 Розподіл кількості договорів, що було укладено за І квартал 2013 р. між організованими торговельними площадками України.

Порiвняно з 2012 р., обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі збільшився на 17, 95%.

Найбільший обсяг торгів за фінансовими інструментами на організаторах торгівлі протягом періоду зафіксовано з:

- державними облігаціями України – 351,33 млрд грн (74,02% від загального обсягу виконаних біржових контрактів на організаторах торгівлі у січні – грудні 2013 року);

облігації підприємств – 49,41 млрд грн (10,41% від загального обсягу виконаних біржових контрактів на організаторах торгівлі у січні – грудні 2013 року)

Обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі на вторинному ринку становив 94,91% від загального обсягу виконаних біржових контрактів протягом зазначеного періоду.

Ще однією причиною циклічності є той факт, що особливостями ринку цінних паперів України, як і більшості держав з перехідною економікою, є те, що серед емітентів майже відсутні компанії середнього ринку, тому інструменти, що представлені, належать в основному “блакитним фішкам” або великим компаніям. Значні за обсягом випуски акцій впливають на структуру випусків, призводять до суттєвих її коливань.

Розмiр ринку значною мірою залежить від активності основних емітентів, яких налічується лише кілька десятків. Водночас, за оцінками експертів, для успішного розвитку такого інвестиційного ринкового механізму, як первинне розміщення акцій, потрібно не менше 100-150 ліквідних пайових цінних паперів, що сьогодні для українського ринку є досяжною величиною.

Новим для українського ринку цінних паперів виступає такий інструмент як заставна. Згідно з Законом України "Про іпотеку", прийнятим 5 червня 2003 р., заставна є борговим цінним папером, яка засвідчує виключне право її власника на виконання його основного зобов'язання. Якщо це зобов'язання не виконується, вступає у дію право іпотекотримача на взискання предмету іпотеки. Законом передбачено, що цей цінний папір має дещо обмежені сфери застосування. Зокрема, заставна може видаватися лише у тому випадку, якщо основне зобов'язання іпотекодавця виступає у грошовій формі. Заставна може мати обіговість: її можна передавати іншій особі, яка має ті самі права, що попередня, вона може бути передана у заставу для забезпечення виконання зобов'язань її власника перед третіми особами. На сьогодні цей сектор ринку представлено досить слабо. Загалом ринок іпотеки є напрочуд концентрованим, а основні його учасники - це банки України.

17 липня 2007 р. ДКЦПФР прийняло рішення № 322 “Про затвердження Положення про порядок випуску облігацій підприємств", що впорядкувало відносини емітентів, андеррайтерів та інших учасників ринку.

Щодо розміщенням облігацій, то встановлено процедури “закритого продажу" обмеженому колу юридичних осіб, які передусім належать до групи професіоналів ринку. У цьому ж документі передбачено загальні та спеціальні строки реєстрації випуску облігацій та інформації про емісію.

Четверту групу становлять емітенти, на сьогодні маловідомі на українському ринку, але діяльність яких росте та розвивається стрімкими темпами. Частка цієї групи емітентів є незначною.

Для створення конкурентних засад на фондовому ринку важливо, щоб діяльність на ньому здійснювало якомога більш широке коло учасників, у тому числі, торговельні площадки - організовані біржі та торговельно-інформаційні системи. На сьогодні помітний явний перекіс активності торговельних площадок у бік Першої фондової торговельної системи, обсяг торгів на якій майже на порядок більший за усі інші торговельні площадки .

Розділ 3. Перспективи розвитку системи державного регулювання