Вищий навчальний заклад укоопспілки

«ПОЛТАВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ І ТОРГІВЛІ»

Кафедра фінансів

КУРСОВА РОБОТА

з дисципліни «Фінанси»

на тему «Податкова система України»

Роботу виконала студентка

заочного відділення групи Ф-11а

Вербова Валерія Артурівна

Науковий керівник : асистент кафедри фінансів, Гаврилюк Олександр Іванович

Робота подана на кафедру і зареєстрована

«____»_______________20__ р. №_____

Робота перевірена і допущена до захисту

«____»_______________________20___ р.

Захист відбувся «____»_________20___ р.

Оцінка «___________________________»

Члени комісії

ПОЛТАВА- 2012

Зміст

Вступ………………………………………………………………………………..3

I розділ: Теоретичні основи податкової системи України……………………...6

1.1. Поняття, сутність та значення податкової системи України………………6

1.2. Мета, принципи та завдання податкової системи України………………...7

1.3. Структура та склад податкової ситеми України…………………………. 10

II розділ: Дослідження сучасного стану податкової системи України………..17

2.1. Аналіз податкової системи України………………………………………. .17

2.2. Оцінка податкової системи України………………………………………...21

2.3. Практична реалізація податкової системи з урахуванням

зарубіжного досвіду………………………………………………………………24

III розділ: Проблеми та шляхи удосконалення податкової системи України...29

Висновок…………………………………………………………………………..36

Список використаних джерел …………………………………………………...39

Вступ

Податкова система - це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Складається з прямих і непрямих податків. Прямі встановлюються безпосередньо на дохід або власність платника податків, непрямі включаються у вигляді надбавки до ціни товару і сплачуються споживачем.

Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна".

Фіскальна функція полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Функції податків взаємозв`язані. Ріст податкових поступлень у бюджет, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її.

Кожний податок має обов`язкові елементи. До них відносяться:

· суб`єкт податку або платник -- особа, на яку законом покладено обов`язок сплачувати податок;

· об`єкт податку -- доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.);

· джерело податку -- дохід, за рахунок якого сплачується податок;

· ставка податку -- розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків

За формою оподаткування всі податки поділяються на прямі і непрямі.

Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо).

На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори".

Акциз - різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару.

Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Виник цей податок з "реалії", тобто привласнення державою виключного права на той чи інший вид діяльності. Наприклад, існує в державі монополія на виробництво алкогольних виробів. Напередодні антиалкогольної компанії цей вид монопольної державної діяльності забезпечував надходження в бюджет більше третини його суми. Практично завжди об`єктом державної монополії було також виробництво і реалізація виробів з хутра і золота.

Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки.

Розділ 1. Теоретичні основи податкової системи України

1.1. Поняття, сутність та значення податкової системи України

Сукупність загальнодержавних та місцевих податків та зборів, що справляються в установленому Податковим Кодексом порядку, становить податкову систему України.

Поняття податкової системи не є винятково категорією податкового права. Вона посідає визначене, комплексне, граничне положення на стику бюджетного й податкового права. З одного боку, податкове право регулює відносини надходження коштів до дохідної частини бюджетів, але з другого - це фактично і становить відносини формування дохідної частини бюджетів, що регулюються бюджетним правом. Здебільшого використовують бланкетні норми, і бюджетними правовідносинами не деталізуються особливості надходження до бюджетів доходів у вигляді податків і зборів. Проте використання податків і зборів передбачає закріплення їх за певними видами бюджетів, розподіл коштів між відповідними бюджетами, що вже потребує поєднання бюджетних і податкових норм. Відповідно до цього потрібно розрізняти зовнішню і внутрішню форми існування податкової системи. Зовнішня форма виявляється в особливостях розподілу податків за відповідними бюджетами і надходження їх до централізованих державних фондів, внутрішня - охоплює відносини щодо справляння податків і зборів і фактично включає видовий перелік обов’язкових платежів податкового характеру.

При визначенні податкової системи важливо розмежувати два підходи до її розуміння. З одного боку, податкова система - це сукупність податків, зборів, платежів, яка виступає як механізм визначених, законодавчо закріплених важелів акумуляції доходів держави. У цьому разі вона може збігатися із системою податків, зборів, платежів, і акцент треба робити на матеріальній ознаці податкової системи, що забезпечує механізм дії податків.

Однак податкова система охоплює і досить широкий спектр процесуальних відносин щодо встановлення, зміни, скасування податків, зборів, обов’язкових платежів, забезпечення їх сплати, організації контролю і встановлення відповідальності за порушення податкового законодавства. Це ніби тіньова, проте не менш важлива частина податкової системи.

Отже, податкова система є сукупністю законодавчо закріплених у державі податків, зборів і платежів; принципів, форм і методів їх установлення чи зміни, скасування; дій, що забезпечують їх сплату, контроль і відповідальність за порушення податкового законодавства.

1.2. Мета, принципи та завдання податкової системи України

Податкова система — це взаємопов´язаний комплекс економічних відносин суб´єктів суспільства щодо вилучення у фізичних і юридичних осіб встановлених податкових платежів і обов´язкових зборів, які надходять до бюджетної системи держави з метою виконання покладених на неї функцій. Податкова система ґрунтується на засадах системності, встановлення визначальної бази податкової системи та принципів створення податкової системи і принципів оподаткування, закріплених правовими нормами.

Системність в оподаткуванні полягає у тому, що всі податки й обов´язкові платежі повинні бути взаємопов´язані й органічно доповнювати один одного, не вступати в протиріччя між собою та податковою системою. Вихідною базою для побудови податкової системи є потреба в орієнтуванні фінансування визначеного обсягу видатків Державного бюджету.

Створення податкової системи базується на таких принципах:

— рівнонапруженість, що означає всебічне відображення величини податків між суб´єктами оподаткування (доходи, споживання, майновий стан, заощадження тощо);

— забезпечення узгодження інтересів держави і платників податків. Це означає, що податкова система не повинна підривати фінансовий стан фізичних і юридичних осіб — платників податків;

— цілеспрямоване використання отриманих податків свідчить про те, що податкова система має позитивно впливати на діяльність платників податків і на темпи та пропорції соціально-економічного розвитку суспільства.

Водночас ідеальних податкових систем, які б в однаковій мірі влаштовували і платників податків, і органи влади, немає і, очевидно, не буде. Тому при формуванні податкової системи необхідно виходити із компромісних рішень, які б задовольняли потреби усіх суб´єктів податкової системи.

Принципи оподаткування вперше сформулював А.Сміт у праці «Дослідження про природу і причини багатства народів». Їх суть така:

- піддані держави мусять брати участь у її підтримці відповідно до своєї платоспроможності, тобто пропорційно доходу, яким вони користуються під заступництвом держави;

- податок, який кожний платник платить, має бути чітко визначеним, а не довільним;

- податки потрібно стягувати у найвигідніший час і найвигіднішим способом для особи, що його сплачує;

- кожний податок має бути побудований так, щоб із кишень населення забиралося якомога менше понад те, що цей податок приносить до скарбниці держави.

Названі чотири постулати оподаткування ніким не оскаржені й досі. Водночас під впливом політичних і соціально-економічних перетворень принципи оподаткування поступово розширювалися і у даний час зводяться до таких:

а) обов´язковість. Введення податків і зборів має відбуватися на достовірній інформації про об´єкти оподаткування. При цьому встановлюється відповідальність платників податків за порушення податкового законодавства;

б) рівнозначність, пропорційність. Утримання податків здійснюється у відповідній частці від прибутку чи доходу;

в) стабільність: забезпечення незмінності податків і зборів, сталість їх ставок та пільг протягом бюджетного періоду;

г) недопущення проявів податкової дискримінації. При визначенні податкових зобов´язань забезпечується однаковий підхід до всіх платників податків;

д) економічна обґрунтованість податку. Кожен податок має бути економічно обґрунтованим, а їх загальний обсяг зумовлюється потребами забезпечення фінансовими ресурсами видатків Державного бюджету;

є) рівномірність плати податку. Терміни сплати податків встановлюються, виходячи з потреб забезпечення фінансування витрат бюджету та можливості сплати податків платниками;

є) доступність. Норми податкового законодавства мають бути достатньо зрозумілими для платників податків та однозначно тлумачитися;

ж) єдиний підхід у розробці податків. Єдиний підхід при розробці податку і встановленні конкретних платників забезпечується поєднанням визначення обґрунтованих ставок податку, строків і порядку сплати та підстав для надання певних пільг.

При формуванні податкової системи досить важливим є не лише мінімізація витрат держави на утримання податків, а й обмеження витрат платників податків на обліково-обчислювальну роботу з оподаткування.

Таким чином, податкова система вважається ефективною згідно виконання двох умов: коли фінансово забезпечується виконання функцій держави і коли достатньо виконується основні принципи оподаткування.

Ефективність державного регулювання за допомогою податків вирішальною мірою залежить від вибору податкової системи, висоти податкових ставок, вирів і розмірів бюджетних пільг. Податки, здійснюючи свою регулюючу функцію, завжди прямо або опосередковано впливають на економічну діяльність суб’єктів господарювання.

Податкова система повинна будуватися з урахуванням багатьох чинників, які тією чи іншою мірою можуть впливати на результати її функціонування. Створення податкової системи і розробка податкової політики не можуть вестися спонтанно.

Основне завдання державних органів полягає в тому, щоб створити тонконастроюваний податковий механізм впливу на господарську поведінку юридичних та фізичних осіб.

1.3. Структура та склад податкової системи України

Податкова система відіграє провідну роль у формуванні державних доходів, відчутно впливає на доходи юридичних та фізичних осіб.

Історичними передумовами виникнення в суспільстві податків були переважно, перехід від натурального господарства до грошового, зародження й формування інституту держави.

Структурно логічна схема елементів податкової системи України

Сучасна форма податків є відносно новою, хоча основні елементи механізму оподаткування зародилися ще в давнину.

Першим в історії людства поняття податку розкрив Адам Сміт у роботі "Дослідження про природу і причини багатства народів" (1776 р.), який написав: "Податок - це тягар, який накладається державою у формі закону, що передбачає і його розмір, і порядок сплати".

Економічна природа податку полягає у з'ясуванні його призначення об'єкта оподаткування й джерела сплати, а також визначенні впливу на суб'єктів оподаткування і на економіку в цілому. За економічним змістом податки - це форма фінансових відносин між державою й членами суспільства.

Законом України "Про систему оподаткування" визначено, що під податком і збором (обов'язковим платежем) до бюджетів та державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування.

Сукупність податків і зборів (обов'язкових платежів) до бюджетів та державних цільових фондів, що справляються встановленими законами України порядку, становить систему оподаткування.

Система оподаткування - це нормативно визначені платники податків, їхні обов'язки та права, об'єкти оподаткування, види податків; зборів і платежів, а також порядок їх стягнення.

Система оподаткування характеризується її елементами - суб'єкт, об'єкт оподаткування, податкова ставка, джерело сплати (схема 1).

Суб'єкти оподаткування - це платники (фізичні чи юридичні особи), які безпосередньо сплачують податки.

Об'єкт оподаткування - це доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), спеціальне використання природних ресурсів, майно юридичних і фізичних осіб, інші об'єкти, визначені законодавством про оподаткування.

Податкова ставка - розмір податку з одиниці об'єкта оподаткування.

Джерело сплати - дохід (заробітна плата, прибуток тощо), із якого сплачується податок; собівартість; частина виручки від реалізації продукції.

За методами обчислення податки можна поділити таким чином:

1. Кадастровий (від слова кадастр - таблиця, довідник) коли об'єкти оподаткування розділені на групи за певною ознакою. Перелік цих груп і їх ознаки заносяться у відповідні довідники. Для кожної групи встановлена індивідуальна ставка податку. Такий метод характеризується тим, що розмір податку не залежить від прибутковості об'єкта. Прикладом такого податку є податок з власників транспортних засобів. Він утримується за встановленою ставкою в залежності від об'єму двигуна транспортного засобу і не залежить від того, використовується транспортний засіб чи простоює.

2. На підставі декларації. Декларація - документ, в якому платники податку наводять розрахунок доходу і податок із нього. Характерною рисою цього методу є те, що сплата податку відбувається після отримання доходу особою, яка цей доход отримує. Наприклад, податок на прибуток підприємств.

3. З джерела виплати доходу, що зменшується на суму податку. Наприклад, прибутковий податок з громадян, який сплачується підприємством або організацією, де працює фізична особа. До виплати заробітної плати з неї утримується прибутковий податок і перераховується до бюджету, решта сплачується робітнику.

Поєднання в єдиній системі оподаткування різноманітних за об'єктами оподаткування й методами обчислення податків дозволяє державі реалізувати на практиці основні функції податків: фіскальну, регулюючу, розподільчу, стимулюючу, контрольну.

Фіскальна функція - є найважливішою, оскільки згідно з цією функцією податки виконують своє головне призначення - наповнення доходної частини бюджету, доходів держави для задоволення потреб суспільства. Основна ознака цієї функції - її стабільність, що дозволяє формувати надходження податків до бюджету на постійній, стабільній засаді.

Регулююча функція виявляється в наданні пільг з оподаткування окремим галузям та виробникам, враховуючи їх перспективи, діяльність, рівень прибутковості та інше.

Розподільча функція - своєрідне відображення фіскальної функції - наповнити скарбницю держави, щоб потім розподілити одержані кошти. Ця функція дуже щільно переплітається з регулюючою; наприклад, через непрямі податки створюються умови для перерозподілу коштів одних платників іншим (акцизи).

Стимулююча функція створює орієнтири для розвитку або згортання виробництва, діяльності. Як і регулююча, ця функція може бути пов'язана із застосуванням пільг, зміною об'єкта оподаткування, зменшенням бази оподаткування.

Контрольна функція забезпечує нагляд та контроль за своєчасністю, повнотою сплати податків платниками в Україні.

Кожний вид податків має свої специфічні риси та функціональне призначення і посідає окреме місце в податковій системі. Роль того чи іншого податку характеризується його приналежністю до певної групи у відповідності з існуючою класифікацією податків.

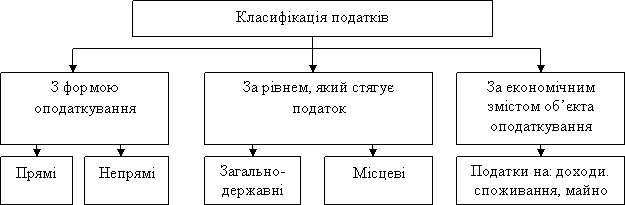

Класифікація податків проводиться за кількома ознаками: за формою оподаткування, за економічним змістом об'єкта оподаткування, залежно від рівня державних структур, які їх установлюють.

Структурно – логічна схема

класифікації податків

За формою оподаткування податки поділяються на дві групи: прямі і непрямі.

Прямі податки встановлюються безпосередньо щодо платників і сплачуються за рахунок їхніх доходів, а сума податку безпосередньо залежить від розмірів об'єкта оподаткування.

Непрямі податки встановлюються в цінах товарів та послуг і сплачуються за рахунок цінової надбавки, а їх, розмір для окремого платника прямо не залежить від його доходів.

За економічним змістом об'єкта оподаткування податки поділяються на три групи: податки на доходи, споживання й майно.

Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємств.

Податки на споживання сплачуються не при отриманні доходів, а при їх використанні. Вони справляються у формі непрямих податків.

Податки на майно встановлюються щодо рухомого чи нерухомого майна.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Загальнодержавні податки установлюють вищі органи влади, їх стягнення є обов'язковим на всій території країни незалежно від того, до якого бюджету (центрального чи місцевого) вони зараховуються.

Місцеві податки установлюються місцевими радами народних депутатів, їхня особливість полягає в тому, що на відміну від інших податків, чинним законодавством визначаються тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості, їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і в межах установлених граничних розмірів.

Податки повинні бути основним інструментом держави для:

- регулювання економіки;

- стимулювання науково-технічного прогресу;

- формування доходів бюджету;

- обмеження росту цін та інфляції, тощо.

У сучасному підприємницькому механізмі основним призначенням податків повинен стати захист майнових прав та інтересів платників податків - юридичних і фізичних осіб, а також стимулювання та підвищення ефективності виробництва.

З 1 січня 2011 року набрав чинності новий Податковий кодекс України, який значно змінює систему оподаткування в Україні. З прийняттям нового кодексу втратили чинність ряд Законів України, декретів Кабінету Міністрів України, постанов Верховної Ради України та указів президента України[5]. У новому кодексі змінено кількість та склад загальнодержавних і місцевих податків та зборів. Згідно з Податковим кодексом в Україні в наш час[Коли?] діють 23 податки та збори, з них 18 загальнодержавних та 5 місцевих.

З 1 січня 2011 року до загальнодержавних податків та зборів належать такі податки та збори:

- податок на прибуток підприємств;

- податок на доходи фізичних осіб;

- податок на додану вартість;

- акцизний податок;

- збір за першу реєстрацію транспортного засобу;

- екологічний податок;

- рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України;

- рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні;

- плата за користування надрами;

- плата за землю;

- збір за користування радіочастотним ресурсом України;

- збір за спеціальне використання води;

- збір за спеціальне використання лісових ресурсів;

- фіксований сільськогосподарський податок;

- збір на розвиток виноградарства, садівництва і хмелярства;

- мито;

- збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

- збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

З 1 січня 2011 року до місцевих податків та зборів належать:

- податок на нерухоме майно, відмінне від земельної ділянки;

- єдиний податок;

- збір за провадження деяких видів підприємницької діяльності;

- збір за місця для паркування транспортних засобів;

- туристичний збір.

Податкову систему України можна представити у вигляді трьох основних підсистем:

- підсистема оподаткування юридичних осіб;

- підсистема оподаткування фізичних осіб;

- збори в державні цільові фонди.

Усі ці підсистеми знаходяться в тісному взаємозв’язку між собою, їх складають одні структурні елементи: прямі податки, непрямі податки, а також інші податки і збори.