Тема 7. Аналіз використання трудових ресурсів і витрат на оплату праці

Розкриття даної теми вимагає від студента розуміння основних понять: трудові ресурси, промислово-виробничий персонал, основні та допоміжні робітники, середня заробітна плата, фонд часової оплати праці, фонд денної оплати праці, відпрацьований робочий час, кваліфікація, плинність кадрів.

Мета вивчення теми полягає в оволодінні студентом практичними навичками аналізу забезпеченості підприємства необхідними трудовими ресурсами, раціонального використання їх робочого часу, оцінка рівня продуктивності праці у взаємозв’язку із обсягами виробництва, ефективним використанням машин та обладнання, собівартістю і прибутком.

Джерелами інформації для аналізу трудових ресурсів є: дані звітних форм 2-ПВ “Звіт з праці”, “Звіт про використання робочого часу”, 1-п “Звіт підприємства з продукції” 6-ПВ “чисельність окремих категорій працівників підприємства і підготовка кадрів”, дані планово-нормативної, облікової та оперативної інформації зі звітів підрозділів підприємства.

Для систематизації базових знань та оволодіння новим матеріалом студенту пропонується наступна схема роботи над темою:

І етап – вивчення порядку проведення аналізу динаміки чисельності персоналу та його відповідності штатному розкладу чи виробничій програмі;

ІІ етап – побудова аналітичних таблиць для аналізу складу та структури трудових ресурсів за різними критеріями класифікації;

ІІІ етап – розгляд показників забезпеченості підприємства трудовими ресурсами та коефіцієнтів їх руху;

ІV етап – вивчення показників ефективності використання трудових ресурсів та їх зміни під впливом факторів;

V етап – ознайомлення з методикою розрахунку резервів збільшення випуску продукції за рахунок підвищення продуктивності праці і зниження трудомісткості продукції;

VI етап – вивчення показників, що характеризують використання робочого часу, визначення втрат робочого часу, суб’єктивних та об’єктивних причин їх виникнення;

VII етап – ознайомлення з методикою оцінки використання фонду оплати праці.

Тема 8. Аналіз витрат на виробництво, собівартості і реалізації продукції

Вивчення даної теми має відбуватися у наступній послідовності:

спочатку студенту рекомендується визначити об’єкти аналізу витрат на виробництво, собівартості і реалізації продукції та розглянути його завдання;

наступним етапом роботи є ознайомлення із бухгалтерськими, плановими документами, законодавчими та нормативними актами, що складають інформаційну базу аналізу. Обов’язковому вивченню підлягають положення (стандарти) бухгалтерського обліку №16 “Витрати” і №9 “Запаси”;

на основі отриманої інформації студент повинен визначити загальну схему формування витрат підприємства та провести їх класифікацію;

виконання аналітичних розрахунків здійснюється поетапно за наведеною схемою:

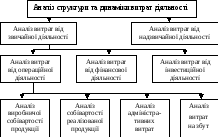

Рисунок 1. Загальна модель економічного аналізу витрат підприємства за видами діяльності

Особливу увагу слід приділити аналізу собівартості продукції, при проведенні якого виділяють наступні етапи:

Аналіз узагальнюючих показників собівартості продукції:

собівартість одиниці продукції;

виконання плану зниження собівартості порівняної продукції;

витрати на 1 грн. товарної продукції.

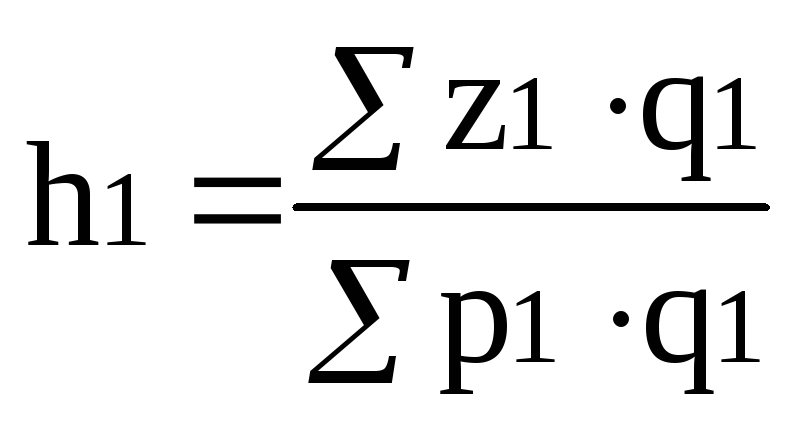

Рівень

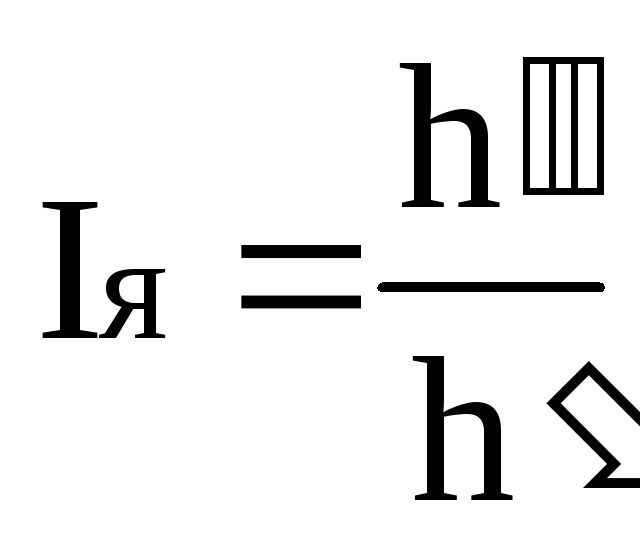

витрат на 1 грн. товарної продукції

розраховується як відношення загальної

суми витрат на виробництво продукції

(![]() )

до вартості цієї ж продукції в оптових

цінах підприємства (

)

до вартості цієї ж продукції в оптових

цінах підприємства (![]() ).

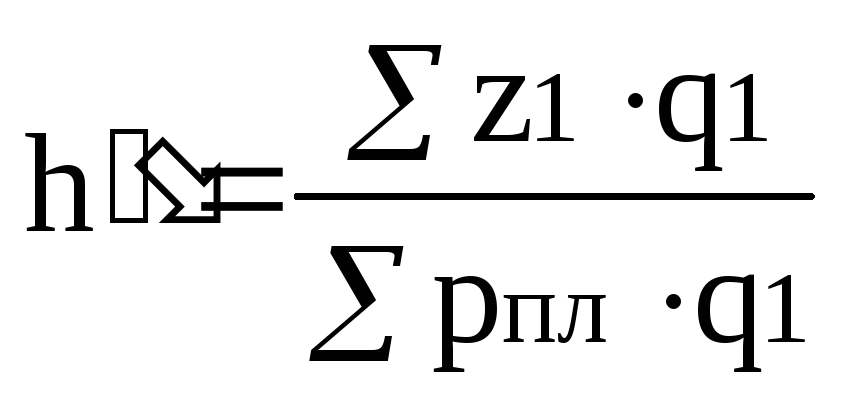

Для проведення факторного аналізу

показника рівня витрат розраховують

наступні показники:

).

Для проведення факторного аналізу

показника рівня витрат розраховують

наступні показники:

плановий рівень витрат:

;

;фактичний рівень витрат:

;

;за планом перераховують на фактичний випуск та асортимент продукції:

;

;фактично в оптових цінах прийнятих у плані:

.

.

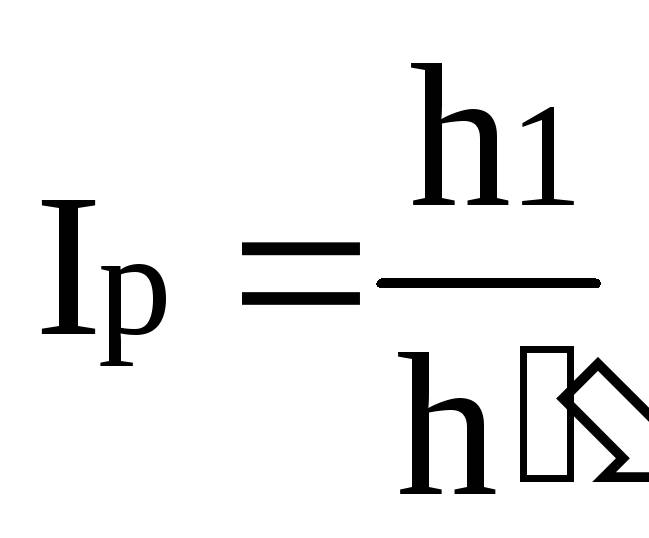

Визначення зміни рівня витрат під впливом факторів проводиться за наступними формулами:

за рахунок відхилення фактичних цін від планових:

абсолютна зміна рівня витрат:

;

;відносна зміна рівня витрат:

;

;

за рахунок відхилення собівартості одиниці продукції:

абсолютна зміна рівня витрат: Δ hz = h – h;

відносна зміна рівня витрат:

;

;

за рахунок зрушень у структурі товарної продукції:

абсолютна зміна рівня витрат: Δ hq = h – hпл;

відносна зміна рівня витрат:

.

.

Перевірка здійснюється шляхом співставлення відхилення фактичного рівня витрат від планового із загальною величиною відхилення за рахунок впливу окремих факторів:

в абсолютному вираженні: Δh = h1 – hпл = Δ hр + Δ hz + Δ hq;

у відносному вираженні:

.

.

Аналіз собівартості продукції за елементами витрат;

Аналіз собівартості продукції за статтями калькуляції передбачає визначення впливу економії (перевитрат) по окремій статті на загальне відхилення фактичної собівартості від планової. Для розрахунку використовується формула:

![]() ,

,

де

![]() –

відхилення за окремими статтями витрат;

–

відхилення за окремими статтями витрат;

![]() –загальна

сума планової собівартості фактично

випущеної продукції.

–загальна

сума планової собівартості фактично

випущеної продукції.

Аналіз нормативної бази формування витрат на виробництво;

Аналіз собівартості продукції на рівні внутрішньовиробничих підрозділів підприємства;

Аналіз резервів зниження собівартості продукції, їх вплив на кінцеві фінансові результати.

Для аналізу обсягу реалізованої продукції використовуються наступні моделі факторного взаємозв’язку, побудовані з використанням статистичних показників:

Виконання плану реалізації продукції оцінюється за двома показниками:

по загальному обсягу реалізації продукції;

по обсягу реалізації з урахуванням виконання зобов’язань за поставками (РП з урах. зобов).. Для цього використовують наступну формулу:

РПз урах. зобов. = РПпл. – сума недопоставленої продукції (наростаючим підсумком з початку року) + сума заповнення недопоставки (наростаючим підсумком з початку року),

де РПпл – обсяг реалізації продукції за планом.

Результати розрахунків оформлюються в таблиці, наступної форми:

|

Період |

Плано-вий обсяг реаліза-ції, тис. грн. |

Фактич-ний обсяг реалізації, тис. грн. |

Вартість недопос-тавленої продукції, тис. грн. |

Поставка продукції в рахунок допущеної недопоставки у попередніх періодах у межах кожного договору або прийнятого до виконання наряду, тис. грн. |

Виконання плану реалізації по загальному обсягу реалізації, % |

Обсяг реалізованої продукції з урахуванням виконання зобов’язань за поставками, тис. грн. |

Виконання плану реалізаціїз урахуванням виконання зобов’язань за поставками, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Формула балансу реалізованої продукції:

РП = ТП – (ЗКГП – ЗПГП) – (ЗКВН – ЗПВН),

де РП – обсяг реалізованої продукції;

ТП – обсяг товарної продукції;

ЗКГП, ЗПГП – залишки готової продукції, відповідно, на кінець та початок звітного періоду;

ЗКГП, ЗПГП – залишки відвантаженої, але неоплаченої продукції, відповідно, на кінець та початок звітного періоду.

Оцінка впливу факторів на обсяг реалізованої продукції проводиться також з використанням мультиплікативних моделей взаємозв’язку. Наведемо приклад:

![]() ,

,

де РП – обсяг реалізованої продукції;

ВО – валовий оборот продукції;

ВП – валова продукція;

ТП – товарна продукція;

ВВ – відвантажена продукція;

РП – реалізована продукція;

Квир. ком. – коефіцієнт виробничого комбінування;

КТ – коефіцієнт товарності;

КВ – коефіцієнт відвантаження;

КР – коефіцієнт реалізації.