Структура издержек

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности. Издержками производства называют также затраты живого и овеществленного труда предприятия на изготовление продукции, выполнение работ и оказание услуг и их продажу (реализацию и сбыт). При этом для характеристики всех издержек производства применяют термин «затраты на производство».

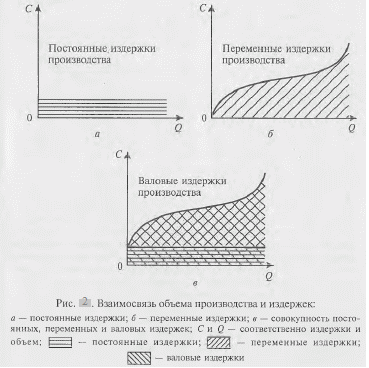

Постоянные издержки производства (рис. 2, а) не зависят от размера производства и существуют даже при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата). Переменные издержки производства (рис. 2, б) зависят от количества производимой продукции и складываются из затрат на сырье, материалы, топливо, заработной платы рабочих и т.д.

Валовые издержки производства — это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек (рис. 2, в). Знание структуры постоянных, переменных и валовых издержек позво ляет определить конкретные пути снижения производственных затрат.

Рисунок2. -Взаимосвязь объема производства и издержек

Еще два вида издержек — средние и предельные — важны для контроля за эффективностью и доходностью производства. Средними издержками называют затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику (снижение ил и рост) затрат по мере изменения объема производства. Предельные издержки — это дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу.

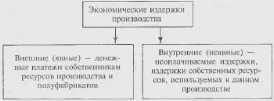

Существует экономический и бухгалтерский подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции. Бухгалтерские издержки включают прямые и косвенные издержки. Экономическое понимание издержек производства основывается на факте редкости ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных вариантов использования. Они могут быть явными (денежные) или неявными. Явные издержки — это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Неявные издержки — альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами, обязательными для явных платежей, и потому остаются недополученными. Так, например, если владелец малого предприятия работает наряду с наемными работниками, не получая при этом заработной платы, то он тем самым отказывается от возможности получать заработную плату, работая где-либо в другом месте.

Рис. 3 Структура экономических издержек