4. Автоматизация бухгалтерского учета операций банка,

связанных с выбытием и перемещением основных средств

Выбытие объектов основных средств имеет место в случае продажи, безвозмездной передачи, частичной или полной ликвидации, в связи с физическим износом, при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, повлекших невозможность их дальнейшего использования и в других случаях, установленных законодательством.

Ликвидация объектов основных средств производится в случаях, когда восстановление их до работоспособного состояния либо невозможно, либо экономически нецелесообразно, а также, когда они не могут быть реализованы в установленном порядке или переданы.

Для определения непригодности основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для принятия решения об их списании, в банке создаются постоянно действующие комиссии по списанию основных средств. Для рассмотрения вопросов ввода, приема – передачи и выбытия объектов основных средств может создаваться одна комиссия, которая:

рассматривает докладные записки и другие материалы, обосновывающие необходимость выбытия объекта основных средств;

производит непосредственный осмотр объекта основных средств, подлежащего выбытию, используя при этом необходимую техническую документацию, а также данные бухгалтерского учета;

устанавливает конкретные причины выбытия объекта основных средств (физический износ, нарушение нормальных условий эксплуатации, аварии, порчи и другие);

выявляет лиц, по вине которых произошло преждевременное выбытие объекта основных средств из эксплуатации, вносит предложения о привлечении этих лиц к ответственности, установленной законодательством;

принимает решение по выбытию, демонтажу (при необходимости) объекта основных средств согласно наделенным полномочиям;

составляет акты на выбытие основных средств установленной формы и представляет их на утверждение руководителю банка, филиала;

направляет копии документов по списанию основных средств в соответствующие структурные подразделения для изъятия из списываемых основных средств узлов, деталей и материалов, содержащих драгоценные, черные и цветные металлы, и сдачи их на склад в качестве лома;

направляет копии документов по списанию основных средств работникам, ответственным за сбор, хранение и учет лома и отходов, содержащих драгоценные металлы;

определяет возможность дальнейшего использования деталей, запасных частей, узлов и агрегатов и т.д., списываемых основных средств и производит их оценку;

осуществляет внутреннюю оценку стоимости реализуемых основных средств, за исключением случаев, если в соответствии с законодательными актами Республики Беларусь оценка должна быть только независимой;

определяет возможность дальнейшего использования заменяемых деталей, комплектующих и т.д., входящих в состав основных средств, при проведении модернизации и производит их оценку.

Внутренняя оценка объекта оценки проводится на основании данных бухгалтерского учета, информации о стоимости приобретения объекта оценки или стоимости аналогичных объектов, в том числе:

индексным методом путем применения коэффициентов к первоначальной (восстановительной) или остаточной стоимости имущества;

сравнения объекта оценки с аналогичными объектами, сходными с подлежащим оценке объектом по основным экономическим, техническим, технологическим и иным характеристикам с учетом его индивидуальных особенностей (сравнительный метод);

методом пересчета валютной стоимости путем определения стоимости объекта оценки в валюте по официальному курсу белорусского рубля, установленному Национальным банком Республики Беларусь на дату оценки, если объект оценки приобретен за иностранную валюту либо его стоимость была определена в иностранной валюте в течение календарного года с применением рыночного метода.

В результате оценки комиссией определяется оценочная стоимость объекта оценки. Размер износа определяется исходя из удельного веса суммы начисленной амортизации в балансовой стоимости объекта основных средств по данным бухгалтерского учета.

Для целей оценки используются данные организаций – изготовителей, торгующих организаций, а также публикации в средствах массовой информации о стоимости новых аналогичных объектов. Для сбора указанных документов и материалов проводится предварительный анализ структуры основных средств и подбор аналогов среди выпускаемых современных объектов основных средств.

Здания и сооружения, транспортные средства в целях их реализации, передачи другим лицам подлежат независимой оценке.

Реализация объектов основных средств осуществляется на основании договора купли-продажи (счета-фактуры), товарно-транспортной (товарной) накладной, Акта о приеме-передаче объекта основных средств (ф. ОС-1) или Акта о приеме-передаче групп объектов основных средств (ф. ОС-1а) (при реализации организациям).

Выбытие объектов из состава основных средств при передаче другим лицам (мене и т.д.) оформляется Актом о приеме-передаче объекта основных средств (ф. ОС-1) или Актом о приеме-передаче групп объектов основных средств (ф. ОС-1а) и сопровождается выпиской товарно-транспортной (товарной) накладной. Для оформления и учета списания пришедших в негодность основных средств применяются: Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. ОС-4); Акт о списании автотранспортных средств (ф. ОС-4а ); Акт о списании групп объектов основных средств (ф. ОС-4б). Автотранспортные средства, после утверждения акта на списание, должны быть сняты с учета в органах Госавтоинспекции.

До утверждения актов на списание разборка и демонтаж основных средств не допускаются. Контроль исполнения решения комиссии о производстве демонтажа списанных объектов и передаче изъятых частей на хранение осуществляется секретарем комиссии.

Доходы и расходы от выбытия объектов основных средств отражаются в бухгалтерском учете в качестве операционных в том отчетном периоде, к которому они относятся.

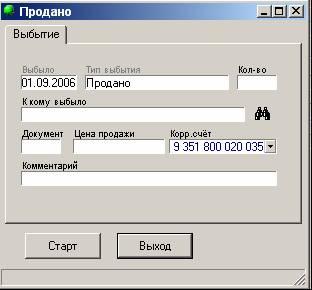

Операция «Выбытие» в интегрированной банковской системе программы «СТ.БАНК.ИТ» предназначена для выполнения вывода объектов из эксплуатации либо перемещения объектов на другой филиал.

Необходимым реквизитом для выполнения этой операции является корреспондирующий счёт. При выполнении операций вида «Передано на филиал» номером филиала, куда передаётся объект, должен быть заполнен реквизит «К кому выбыло».

Карточка операции «Выбытие» содержит дополнительное поле для ввода цены объекта ОС при выполнении операций вида «Реализация» (рисунок 35):

Рисунок 35 – Экранная форма карточки операции «Выбытие» основных средств

Если у выбывающих карточек метод начисления амортизации – Ежемесячно по норме из справочника, Ручное или Ежемесячно по сроку полезного использования – и Вы не начислили амортизацию на них в текущем месяце, то операция не будет проведена. Выполните операцию начисления амортизации на выбывающие карточки и повторите операцию выбытия.

Если у выбывающих карточек метод начисления амортизации – При выбытии или При поступлении/выбытии, то вместе с проводками выбытия рассчитается соответствующая амортизация (100% и 50% соответственно) и сформируются соответствующие проводки.

После выполнения операции «Выбытие» объект не удаляется, ему присваивается состояние «Выбыл» и увидеть его можно в режиме «Поиск / Все карточки».

Операция «Перемещение» предназначена для изменения состояния объекта (Отдано в аренду, Получено в аренду, Отдано в лизинг, В эксплуатации и т.д.) и реквизитов, которые сохраняются в Журнале перемещений: группы, метода начисления амортизации, типа использования, счетов стоимости, износа, затрат, МОЛа, местоположения, пользователя, хозрасчётного подразделения, срока полезного использования.

В карточке операции необходимо заполнить только изменяющиеся реквизиты. При выполнении операции заполненные реквизиты будут разнесены по выбранным карточкам, а остальные поля карточек останутся неизменёнными.