Глава II. Понятие основного и оборотного капитала, состав и структура.

Капитал является одним из факторов производства. Капитал нередко трактуется как сумма денег, инвестиционные ресурсы, используемые в производстве товаров и услуг, их доставке потребителю.

Внешне капитал представлен в конкретных формах - средства производства (производительный капитал), деньги (денежный), товары (товарный).

Часть производительного капитала (здание, сооружения, машины, оборудование) носит название основного капитала.

Другая часть производительного капитала (сырье, материалы, энергетические ресурсы и др.) представляют собой оборотный капитал.

Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно.

Оборотный капитал расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт.

Процесс движения основного, оборотного и совокупного производительного капитала, охватывающий его авансирование, применение в производстве, реализации произведенной продукции и возвращение капитала к исходной денежной форме, называется кругооборотом капитала.

Основной и оборотный капитал проходит цикл кругооборота и возвращается фирме в разные сроки. Затраты на основной капитал не могут быть возмещены быстро.

Состав основного капитала.

Каждый вид основного капитала (средств) имеет определенное назначение и сферу применения. Современные крупные и средние фирмы осуществляют разнообразные виды деятельности, что обуславливает потребность в разных видах основных средств.

Прежде всего основные средства по назначению и сфере применения делятся на производственные и непроизводственные.

Производственные основные средства используется для выпуска конкретной продукции. Непроизводственные основные средства сосредоточены в инфраструктуре фирмы (социальная сфера, бытовое обслуживание и т.п.).

Процесс производства продукции состоит из большого числа различных этапов, операций, требует определенных условий. Поэтому детальная классификация основных средств производственного назначения строится с учетом их функций в производстве.

В России применяется следующая типовая классификация объектов основных средств:

Здания.

Сооружения.

Передаточные устройства.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь и другие виды основных средств.

Соотношение различных групп основных средств к общей их стоимости называется структурой основных средств.

Объекты основных средств различаются не только по их роли в производственном процессе, но и по конструктивным особенностям, происхождению, сроку службы, и другим признакам. Это позволяет оценивать производственный потенциал фирмы.

В зависимости от конкретной роли в процессе создания продукта основные производственные средства делятся на активную и пассивную часть. Отнесение объектов к активной или пассивной части зависит от специфики отрасли.

Общий размер основных средств в силу многообразия их видов может быть определен только в денежном выражении. Для этого применяют различные способы оценки основных средств в зависимости от времени их приобретения (изготовления) и состояния.

Варианты оценки основных средств можно представить в виде следующей схемы видов оценки основных средств.

|

По состоянию С учетом времени оценки |

Полная стоимость |

Остаточная стоимость (за вычетом износа) |

|

Первоначальная стоимость (момент приобретения) |

Спп |

Спо |

|

Восстановительная стоимость (стоимость в современных условиях) |

Свп |

Сво |

Состав оборотного капитала.

Источником образования основного капитала являются долгосрочные финансовые вложения, а отличительным признаком - достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли; оборотный капитал - это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита (в настоящее время 500 тыс. руб.) независимо от стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету "Малоценные и быстроизнашивающиеся предметы".

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам и т.п.), которые в принципе могут быть источником дополнительного дохода фирмы - владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

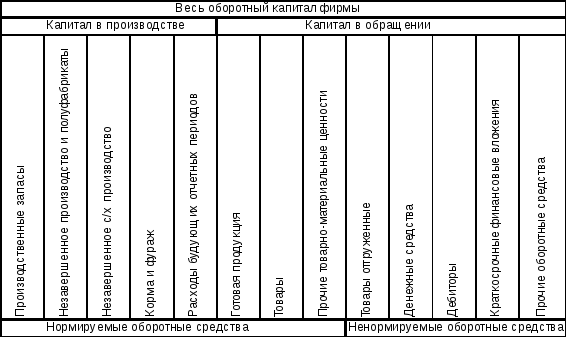

Ориентируясь на структуру действующего плана счетов бухгалтерского учета, состав оборотного капитала фирмы по более или менее укрупненным позициям классификации можно представить в виде следующей схемы.

Источниками образования элементов оборотного капитала фирмы являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства (входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли) и привлеченные средства. К привлеченным относят полученные в коммерческих банках ссуды (кредиты), коммерческий кредит, кредиторскую задолжность поставщикам и привлеченные средства юридических и физических лиц.

Структура основного и оборотного капитала

На основании бухгалтерской отчетности (бухгалтерского баланса) и определенного раньше состава основного и оборотного капитала покажем и проанализируем их структуру. Но перед этим произведем группировку статей бухгалтерского баланса для выделения основного и оборотного капитала:

|

Основной капитал |

|

Нематериальные активы |

|

Основные средства |

|

Незавершенные кап. вложения |

|

Долгосрочные финансовые вложения |

|

Оборотный капитал |

|

Производственные запасы |

|

Малоценные и быстроизнашивающиеся предметы |

|

Незавершенные производство |

|

Расчеты с дебиторами |

|

Авансы выданные поставщикам и подрядчикам |

|

Краткосрочные финансовые вложения |

|

Денежные средства и прочие активы |

Можно выделить две основные черты обуславливающие необходимость и целесообразность проведения структурного анализа финансовых средств предприятия:

1. переход к относительным показателям позволяет проводить сравнения экономического потенциала и результатов деятельности ряда предприятий, различающихся по величине используемых ресурсов и другим объемным показателям.

2. относительные показатели в определенной степени сглаживают негативное влияние инфляции на абсолютные показатели финансовой отчетности.

Структура стоимости основного и оборотного капитала дает некоторое представление о финансовом состоянии предприятия и отражает специфику его деятельности.

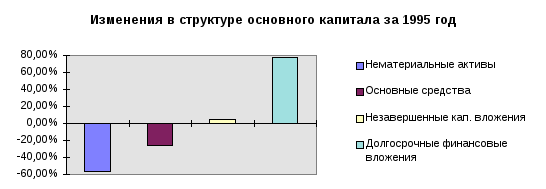

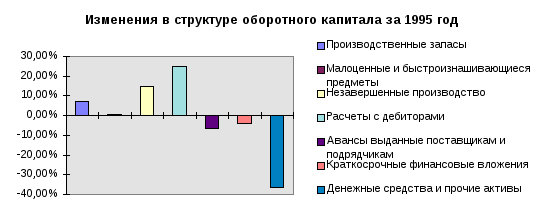

По таблице 1-3 (приложение 1) и диаграммам 1,2 (приложение 2), а также рис. 1, где показана структура основного и оборотного капитала за 1995 год и ее изменение, видно что в течении года произошли сильные изменения как в структуре основного, так и в структуре оборотного капитала. Значительно выросла доля незавершенного производства (+14,66%) и дебиторской задолжности (+25,12%), что является негативной тенденцией. Произошло перераспределение - с уменьшением денежных средств и прочих активов, увеличились запасы и затраты. Возросли, причем значительно, долгосрочные финансовые вложения (+77,07%), уменьшилась доля основных средств (-25,32%).

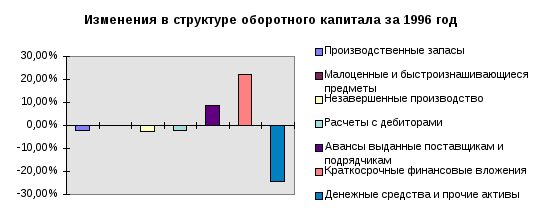

По таблице 1-4 (приложение 1), диаграммам 3,4 (приложение 2) и рис. 2 видно, что в течении 1996 года в структуре основного и оборотного капитала произошли незначительные изменения. Незначительно увеличилась доля основных средств (+8,09%), уменьшилась доля дебиторской задолжности (-2,01%), но все еще остается на достаточно высоком уровне (23,12%). Уменьшилась доля денежных средств.

Рисунок 1.

Рисунок 2.