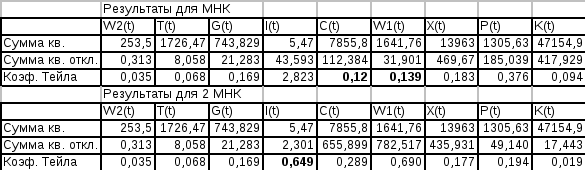

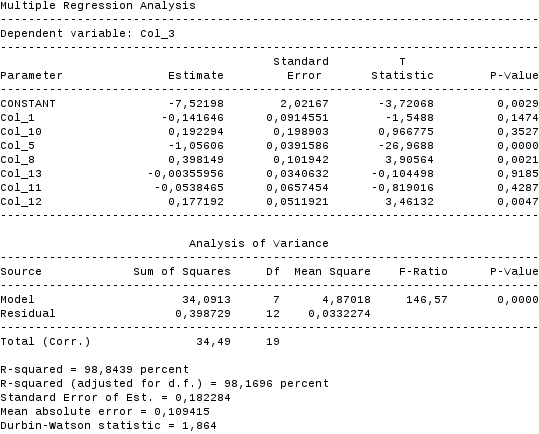

Анализируя полученную таблицу, можно видеть, что

для Сt лучше модель по МНК;

для W1t лучше модель по МНК;

для It лучше модель по МНК, хотя и та и другая модель очень плохо отражают динамику изменения фактической переменной. Отсюда можно сделать вывод о несоответствии уравнения It в модели Клейна реальному формированию размера инвестиций.

Построение моделей тренда экзогенных переменных

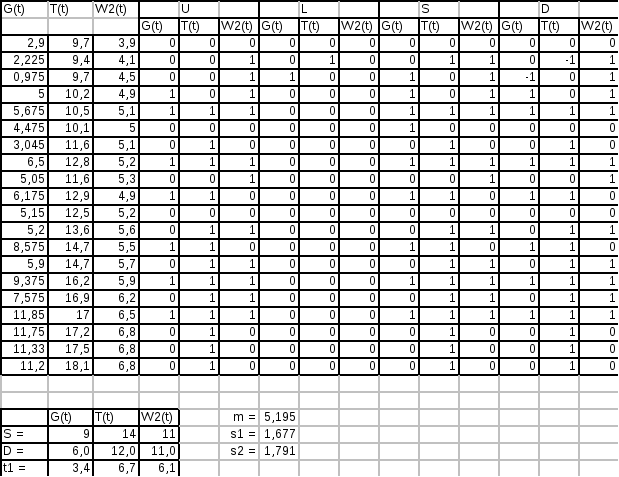

Для проведения прогнозных расчетов на основе эконометрической модели необходимо оценить тенденцию изменения экзогенных переменных W2t, Gt, Tt .

Так как t1, t2 > t, можно строить тренды.

Выбор наилучшей модели осуществляется с помощью сравнения коэффициентов Тейла:

|

|

Параметр а |

Параметр b |

St. Er. |

F |

r |

K | |||||

|

Знач. |

St. Er. |

t |

Знач. |

St. Er. |

t | ||||||

|

|

W2t |

4,002 |

0,115 |

34,77 |

0,138 |

0,0096 |

14,35 |

0,24 |

205 |

0,959 |

0,035 |

|

Gt |

1,302 |

0,687 |

1,89 |

0,495 |

0,057 |

8,623 |

1,48 |

74 |

0,897 |

0,488 | |

|

Tt |

8,132 |

0,2826 |

28,77 |

0,496 |

0,0236 |

21,046 |

0,608 |

443 |

0,98 |

0,068 | |

|

|

W2t |

1,416 |

0,022 |

63,58 |

0,026 |

0,0019 |

13,73 |

0,047 |

188 |

0,955 |

0,07 |

|

Gt |

0,789 |

0,164 |

4,8 |

0,088 |

0,0137 |

6,44 |

0,35 |

42 |

0,835 |

0,409 | |

|

Tt |

2,173 |

0,0199 |

109 |

0,038 |

0,0017 |

22,63 |

0,0427 |

513 |

0,983 |

0,152 | |

|

|

W2t |

0,238 |

0,0048 |

49 |

-0,048 |

0,0004 |

-11,958 |

0,01 |

143 |

-0,942 |

0,23 |

|

Tt |

0,1092 |

0,0017 |

64 |

-0,0029 |

0,00014 |

-20,51 |

0,0036 |

421 |

-0,979 |

0,303 | |

|

|

Gt |

1,4 |

0,149 |

9,377 |

0,1018 |

0,0125 |

8,11 |

0,32 |

66 |

0,886 |

0,169 |

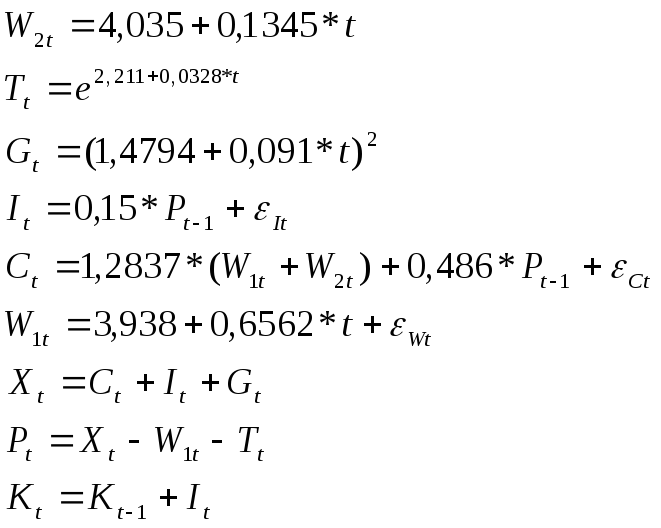

В результате получаем следующие модели:

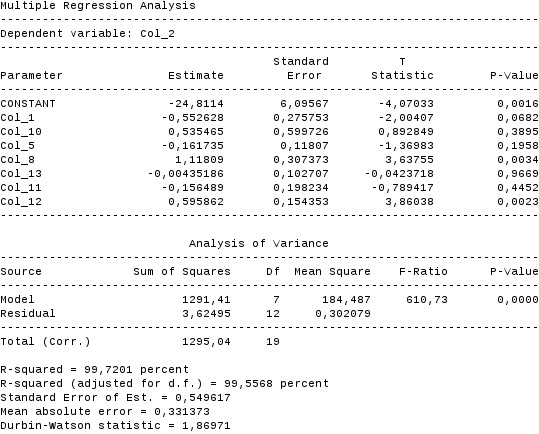

Проверка прогностических свойств моделей:

Проверка прогностических свойств моделей

На основе экстраполяции значений экзогенных переменных необходимо получить точечный прогноз на 5 периода вперед для эндогенных переменных модели Клейна. Для этого в построенные зависимости, описывающие уравнения функционирования модели, подставляются предсказанные значения экзогенных и известные значения лаговых переменных. А затем с их помощью находятся значения переменных, описываемых с помощью балансовых уравнений. В итоге получим:

Система уравнений примет вид:

Результаты проверки преведены в следующей таблице:

Построение прогноза

Для построения более точного прогноза необходимо перестроить модели по 25 данным:

Праметры моделей:

|

|

Параметр |

Stand. Error |

T statistica |

F cтат. |

Stand. Er. Mod. |

R | |||

|

|

A |

b |

a |

b |

A |

b | |||

|

W2(t) |

4,035 |

0,1345 |

0,102 |

0,0068 |

39,62 |

19,64 |

385 |

0,25 |

0,9715 |

|

T(t) |

2,211 |

0,0328 |

0,023 |

0,0016 |

94,54 |

20,87 |

435 |

0,057 |

0,9745 |

|

G(t) |

1,4794 |

0,091 |

0,1228 |

0,0083 |

12,048 |

11,073 |

123 |

0,297 |

0,9176 |

|

I(t) |

0,15 |

- |

0,027 |

- |

5,45 |

- |

30 |

1,67 |

0,743 |

|

C(t) |

1,2837 |

0,486 |

0,1277 |

0,2013 |

10,054 |

2,4135 |

10948 |

1,03 |

0,9989 |

|

W1(t) |

3,938 |

0,6562 |

0,5136 |

0,0346 |

7,6667 |

18,9905 |

361 |

1,25 |

0,9696 |

Построение прогноза и доверительных интервалов:

|

|

Параметр |

Нижний пред. |

Верхний пред. |

Граница прогноза |

Точечн прогноз | ||||

|

|

A |

b |

a |

b |

a |

b |

нижняя |

верхняя | |

|

W2(t) |

4,035 |

0,1345 |

3,824 |

0,1204 |

4,246 |

0,1486 |

7,1182 |

7,9458 |

7,532 |

|

T(t) |

2,211 |

0,0328 |

2,163 |

0,0295 |

2,259 |

0,0361 |

19,5467 |

23,2709 |

21,4088 |

|

G(t) |

1,4794 |

0,091 |

1,225 |

0,0738 |

1,733 |

0,1082 |

12,0974 |

17,4758 |

14,7871 |

|

I(t) |

0,15 |

- |

0,094 |

- |

0,2057 |

- |

-0,4252 |

7,0052 |

3,29 |

|

C(t) |

1,2837 |

0,486 |

1,019 |

0,0695 |

1,548 |

0,9025 |

41,7137 |

52,8863 |

47,3 |

|

W1(t) |

3,938 |

0,6562 |

2,875 |

0,585 |

5,001 |

0,7278 |

18,5379 |

23,4621 |

21 |

|

X(t) |

- |

- |

- |

- |

- |

- |

56,6902 |

74,0698 |

65,38 |

|

K(t) |

- |

- |

- |

- |

- |

- |

74,1152 |

104,57 |

89,343 |

|

P(t) |

- |

- |

- |

- |

- |

- |

15,1078 |

30,8322 |

22,97 |

Для W2(t), T(t), G(t), C(t) и W1(t) t =2,069

Для I(t) t = 2,064

Приложение 1

Приложение 2

Приложение 3