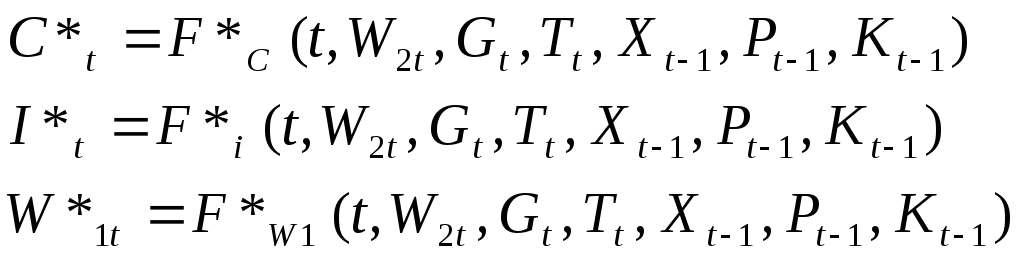

Оценка коэффициентов модели 2 мнк

Суть метода 2МНК: на первом шаге строятся регрессии каждой эндогенной переменной на все множество экзогенных переменных (т.е. объединяются экзогенные переменные, входящие в правую часть хотя бы одного из уравнений функционирования). По построенным уравнениям регрессии для каждого наблюдения находят оценку эндогенных переменных по значениям экзогенных. На втором шаге оцениваются параметры уравнений функционирования, подставляя в их правые части полученные на первом шаге оценки эндогенных переменных.

Применение 2МНК позволяет получить переменные по крайней мере не коррелированные с .

Восстановим следующие зависимости:

В результате дисперсионного анализа модели Сt* можно выделить несколько не значимых параметров (Приложение 1).

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Const |

-24,8114 |

6,0957 |

-4,07 |

|

Time |

-0,5526 |

0,2758 |

-2,004 |

|

W2(t) |

0,5355 |

0,5997 |

0,893 |

|

G(t) |

-0,1617 |

0,1181 |

-1,3698 |

|

T(t) |

1,1181 |

0,3074 |

3,6376 |

|

X(t-1) |

-0,0043 |

0,1027 |

-0,0424 |

|

P(t-1) |

-0,1565 |

0,1982 |

-0,7894 |

|

K(t-1) |

0,5959 |

0,1543 |

3,8604 |

t(13)=2,16

F(0,05; 7; 13)=2,83

Избавясь от них, вновь применим МНК. В результате оказалось, что Сt* зависит от Tt, , Kt-1 .

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Соnst |

-11,7398 |

0,6866 |

-17,099 |

|

T(t) |

1,2752 |

0,2868 |

4,4464 |

|

K(t-1) |

0,3008 |

0,0582 |

5,1692 |

t(17)=2,11

F(0,05; 3; 17)=3,2

F=1969

Модель примет следующий вид:

![]()

В результате дисперсионного анализа модели It* можно выделить несколько не значимых параметров (Приложение2).

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Const |

-7,522 |

2,0217 |

-3,7207 |

|

Time |

-0,1416 |

0,0915 |

-1,5488 |

|

W2(t) |

0,1923 |

0,1989 |

0,9668 |

|

G(t) |

-1,0561 |

0,0392 |

-26,9688 |

|

T(t) |

0,3981 |

0,1019 |

3,9056 |

|

X(t-1) |

-0,0036 |

0,0341 |

-0,1045 |

|

P(t-1) |

-0,0538 |

0,0657 |

-0,8190 |

|

K(t-1) |

0,1772 |

0,0512 |

3,4613 |

t(13)=2,16

F(0,05; 7; 13)=2,83

Избавясь от них, вновь применим МНК. В результате оказалось, что It* зависит от Gt, , Tt, , Kt-1 .

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Соnst |

-3,9834 |

0,3407 |

-11,6913 |

|

G(t) |

-1,0179 |

0,0334 |

-30,4856 |

|

T(t) |

0,4411 |

0,0937 |

4,7058 |

|

K(t-1) |

0,0997 |

0,0197 |

5,0604 |

t(16)=2,13

F(0,05; 4; 16)=3,01

F=325,28

Модель примет следующий вид:

![]()

В результате дисперсионного анализа модели W1t* можно выделить несколько не значимых параметров (Приложение3).

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Const |

-18,8917 |

7,0363 |

-2,649 |

|

Time |

-0,4681 |

0,3183 |

-1,4706 |

|

W2(t) |

0,2848 |

0,6923 |

0,4113 |

|

G(t) |

-0,2427 |

0,1363 |

-1,7804 |

|

T(t) |

0,4053 |

0,3548 |

1,1423 |

|

X(t-1) |

-0,2819 |

0,1186 |

2,3774 |

|

P(t-1) |

-0,4821 |

0,2288 |

-2,107 |

|

K(t-1) |

0,3531 |

0,1782 |

1,9817 |

t(13)=2,16

F(0,05; 7; 13)=2,83

Избавясь от них, вновь применим МНК. В результате оказалось, что W1t* зависит от Xt-1 .

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Соnst |

-11,4741 |

0,93 |

-11,2626 |

|

K(t-1) |

0,3041 |

0,0129 |

23,6237 |

t(18)=2,101

F(0,05; 2; 18)=3,55

F=558

Модель примет следующий вид:

![]()

Затем восстанавливаем значения переменных Xt*, Kt*, Pt* с помощью балансовых уравнений.

Теперь восстановим следующие зависимости :

Ct = FC ( W1t, W2t, Pt-1 )

It = FI ( Pt-1 )

W1t = FW ( t )

После идентификации моделей, для каждой из них будет проведен дисперсионный анализ, с помощью которого будут сделаны выводы о значимости каждой из модели и ее параметров.

Идентификация уравнения функционирования Сt.

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

Соnst |

8,4033 |

4,6508 |

1,8068 |

|

W1(t)+W2(t) |

1,4164 |

0,2802 |

5,0555 |

|

P(t-1) |

0,5054 |

0,2415 |

2,9264 |

t(0,05; 17) = 2,11

Из дисперсионного анализа видно, что коэффициенты a0 и a2 не значимы, следовательно, их необходимо исключить.

Перестроенная модель будет иметь вид:

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

W1(t)+W2(t) |

0,9344 |

0,0909 |

10,2795 |

|

P(t-1) |

0,9403 |

0,0217 |

43,2331 |

t(0,05; 18) = 2,101 F(2,17)=3,59 <4693,08

![]()

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 2,89 < dU=1,54

Так как условие не выполняется и dрасч > dU можно утверждать, что автокорреляция остатков Сt отсутствует.

Идентификация уравнения функционирования It

|

Параметры при |

Значение |

Standard Error |

T Statistica |

|

P(t-1) |

0,0939 |

0,0131 |

7,1742 |

t(0,05; 19) = 2,093 F(1,18)=4,41 < 51,47

Получим следующую модель:

It = 0,0939 * Pt-1 + It

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 1,74 < dU=1,54

Так как условие не выполняется и dрасч > dU можно утверждать, что автокорреляция остатков It отсутствует.

Идентификация уравнения функционирования W1t.

|

|

Значение |

Standard Error |

T Statistica |

|

Const |

-6,9059 |

0,2792 |

-24,7373 |

|

Time |

0,5450 |

0,0233 |

23,3876 |

t(0,05; 18) = 2,101 F(2,17)=3,59 < 301,4

Получим следующую модель:

W1t =-6,9059 + 0,545*t + Wt

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 0,9663 < dU=1,54

Так как условие выполняется и dрасч < dL можно утверждать, что существует положительная автокорреляция остатков Wt.

Рассчитанные значения Ct , Lt , W1t подставляются в балансовые уравнения, в результате чего мы получаем значения переменных Xt, Kt, Pt

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ТОЧНОСТИ ВОССТАНОВЛЕНИЯ ИССЛЕДУЕМЫХ ЗАВИСИМОСТЕЙ

-

Вид модели

Способ

Оценки

Характеристики модели

R^2

F-стат

C

МНК

99,7924

9835,73

2МНК

99,8086

4693,08

I

МНК

63,9398

33,04

2МНК

51,47

73,04

W1

МНК

96,814

321,34

2МНК

94,6956

301,4