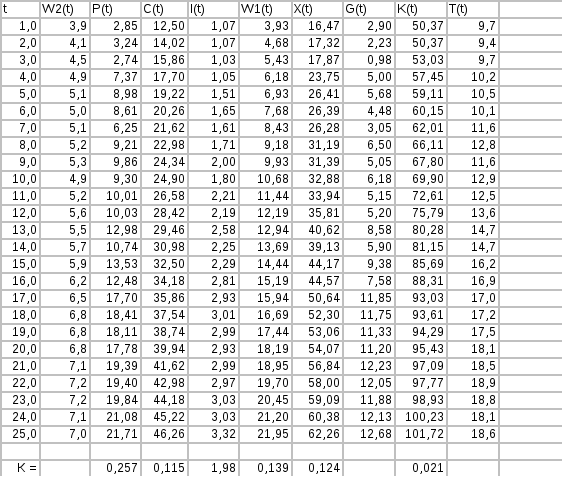

Корреляционный анализ для It

В данном случае также наблюдается свойство мультиколленеарности между экзогенными параметрами, но влияние каждого из них на результирующий показатель неодинаково.

Исходя из данных, приведенных в таблице, можно предположить, что наибольшее воздействие на чистые инвестиции It в текущем периоде оказывает объем основного капитала Pt-1 прошлого периода. Уравнение примет вид:

It = b0 + b1* Pt-1 + It

Корреляционный анализ для W1t

Здесь также присутствует мультиколленеарность, и как видно из таблицы связь между определяющими переменными очень сильна. Самое сильное воздействие на заработную плату частного сектора W1t текущего периода оказывает доход, время t . Поэтому уравнение примет следующий вид:

W1t = c0 + c1*t + Wt

В итоге в результате корреляционного анализа имеем следующую модель:

Уравнения функционирования:

Ct = a0 + a1*( W1t + W2t) + a2* Pt-1 + Ct

It = b0 + b1* Pt-1 + It

W1t = c0 + c1*t + Wt

Балансовые уравнения представлены следующим образом:

Xt = Ct + It + Gt

Pt = Xt – W1t - Tt

Kt = Kt-1 + It

Построение уравнений функционирования

Оценим модели следующего вида:

Ct = FC ( W1t, W2t, Pt-1 )

It = FI ( Pt-1 )

W1t = FW ( t )

После идентификации моделей, для каждой из них будет проведен дисперсионный анализ, с помощью которого будут сделаны выводы о значимости каждой из модели и ее параметров.

Идентификация уравнения функционирования Сt.

|

|

Значение |

Standard Error |

T Statistica |

|

А0 |

1,32 |

0,86 |

1,53 |

|

A1 |

1,26 |

0,16 |

7,88 |

|

A2 |

0,42 |

0,25 |

1,68 |

t(0,05; 17) = 2,11 F(2,17)=6,11 < 484,87

Из дисперсионного анализа видно, что коэффициенты a0 и a2 не значимы, следовательно, их необходимо исключить.

Перестроенная модель будет иметь вид:

|

|

Значение |

Standard Error |

T Statistica |

|

A1 |

1,598 |

0,0161 |

99,175 |

t(0,05; 19) = 2,093 F(1,18)=4,41 < 9835,73

Ct =1,598 * ( W1t + W2t) + Ct

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 1,85 < dU=1,54

Так как условие не выполняется и dрасч > dU можно утверждать, что автокорреляция остатков Сt отсутствует.

2. Идентификация уравнения функционирования It

|

|

Значение |

Standard Error |

T Statistica |

|

B1 |

0,194 |

0,033 |

5,748 |

t(0,05; 19) = 2,093 F(1,18)=4,41 < 33,04

Получим следующую модель:

It = 0,194 * Pt-1 + It

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 6,43 < dU=1,54

Так как условие не выполняется и dрасч > dU можно утверждать, что автокорреляция остатков It отсутствует.

3. Идентификация уравнения функционирования W1t.

|

|

Значение |

Standard Error |

T Statistica |

|

C0 |

3,174 |

0,502 |

6,327 |

|

C1 |

0,751 |

0,04 |

17,926 |

t(0,05; 18) = 2,101 F(2,17)=3,59 < 321,34

Теперь проверим существует ли автокорреляция остатков Сt . Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 0,53 < dU=1,54

Так как условие выполняется и dрасч < dL можно утверждать, что существует положительная автокорреляция остатков Wt.

Модель примет следующий вид:

W1t =3,174 + 0,751*t + Wt

Рассчитанные значения Ct , Lt , W1t подставляются в балансовые уравнения, в результате чего мы получаем значения переменных Xt, Kt, Pt