Министерство Образования России

Государственный Университет Управления

Институт Информационных Систем Управления Лабораторная работа №2 по дисциплине

ПРОГНОЗИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

На тему:

«Выделение циклической составляющей в динамическом ряду»

Студента: Фетисова Д. В.

Специальность: Математические методы и исследование операций в экономике

Курс: IV

Группа: I

Преподаватель: Писарева О.М.

Выявление и исключение из временного ряда общей тенденции (тренда)

|

Период |

Год |

Месяц |

Y |

u |

l |

S |

d |

|

1 |

1959 |

январь |

270 |

0 |

0 |

0 |

0 |

|

2 |

февраль |

273 |

1 |

0 |

1 |

1 |

|

|

3 |

март |

276 |

1 |

0 |

1 |

1 |

|

|

4 |

апрель |

275 |

0 |

0 |

0 |

0 |

|

|

5 |

май |

271 |

0 |

0 |

0 |

0 |

|

|

6 |

июнь |

272 |

0 |

0 |

0 |

0 |

|

|

7 |

июль |

269 |

0 |

1 |

1 |

-1 |

|

|

8 |

август |

264 |

0 |

1 |

1 |

-1 |

|

|

9 |

сентябрь |

245 |

0 |

1 |

1 |

-1 |

|

|

10 |

октябрь |

232 |

0 |

1 |

1 |

-1 |

|

|

11 |

ноябрь |

226 |

0 |

1 |

1 |

-1 |

|

|

12 |

декабрь |

233 |

0 |

0 |

0 |

0 |

|

|

13 |

1960 |

январь |

206 |

0 |

1 |

1 |

-1 |

|

14 |

февраль |

204 |

0 |

1 |

1 |

-1 |

|

|

15 |

март |

210 |

0 |

0 |

0 |

0 |

|

|

16 |

апрель |

214 |

0 |

0 |

0 |

0 |

|

|

17 |

май |

213 |

0 |

0 |

0 |

0 |

|

|

18 |

июнь |

202 |

0 |

1 |

1 |

-1 |

|

|

19 |

июль |

196 |

0 |

1 |

1 |

-1 |

|

|

20 |

август |

195 |

0 |

1 |

1 |

-1 |

|

|

21 |

сентябрь |

193 |

0 |

1 |

1 |

-1 |

|

|

22 |

октябрь |

135 |

0 |

1 |

1 |

-1 |

|

|

23 |

ноябрь |

188 |

0 |

0 |

0 |

0 |

|

|

24 |

декабрь |

179 |

0 |

0 |

0 |

0 |

|

|

25 |

1961 |

январь |

173 |

0 |

0 |

0 |

0 |

|

26 |

февраль |

180 |

0 |

0 |

0 |

0 |

|

|

27 |

март |

182 |

0 |

0 |

0 |

0 |

|

|

28 |

апрель |

185 |

0 |

0 |

0 |

0 |

|

|

29 |

май |

184 |

0 |

0 |

0 |

0 |

|

|

30 |

июнь |

179 |

0 |

0 |

0 |

0 |

|

|

31 |

июль |

179 |

0 |

0 |

0 |

0 |

|

|

32 |

август |

179 |

0 |

0 |

0 |

0 |

|

|

33 |

сентябрь |

177 |

0 |

0 |

0 |

0 |

|

|

34 |

октябрь |

173 |

0 |

0 |

0 |

0 |

|

|

35 |

ноябрь |

167 |

0 |

0 |

0 |

0 |

|

|

36 |

декабрь |

167 |

0 |

0 |

0 |

0 |

|

|

37 |

1962 |

январь |

163 |

0 |

0 |

0 |

0 |

|

38 |

февраль |

162 |

0 |

0 |

0 |

0 |

|

|

39 |

март |

167 |

0 |

0 |

0 |

0 |

|

|

40 |

апрель |

167 |

0 |

0 |

0 |

0 |

|

|

41 |

май |

165 |

0 |

0 |

0 |

0 |

|

|

42 |

июнь |

159 |

0 |

0 |

0 |

0 |

|

|

43 |

июль |

148 |

0 |

0 |

0 |

0 |

|

|

44 |

август |

141 |

0 |

0 |

0 |

0 |

|

|

45 |

сентябрь |

143 |

0 |

0 |

0 |

0 |

|

|

46 |

октябрь |

146 |

0 |

0 |

0 |

0 |

|

|

47 |

ноябрь |

150 |

0 |

0 |

0 |

0 |

|

|

48 |

декабрь |

153 |

0 |

0 |

0 |

0 |

![]()

![]()

S=14

d=-10

Значения

![]() ,

,

![]() ,

,![]() заданы таблично и их значения соответственно

равны: 1,88, 2,44, 5,99.

заданы таблично и их значения соответственно

равны: 1,88, 2,44, 5,99.

Поскольку t1 и t2>t табличного гипотеза о наличии тренда в средних и дисперсиях не отклоняется.

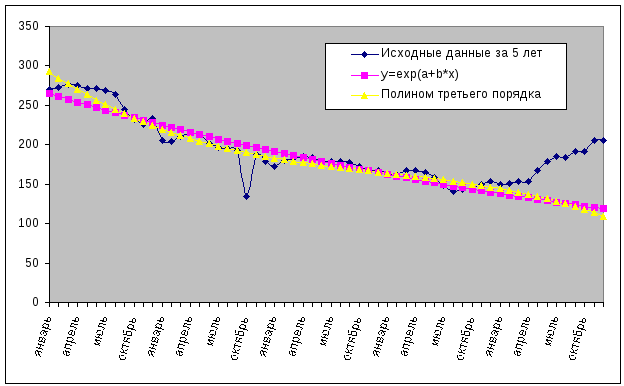

При построении трендовой модели по 48 данным, мы сталкиваемся с ситуацией, когда можно отобрать несколько моделей с высоким значением коэффициента детерминации R2 (Приложение №1, 2), но при этом модели (лучшие из них приведены для примера - полиномиальная третьего порядка и экспоненциальная) не способны прогнозировать процесс, так как не отражают резко изменившуюся тенденцию. Это иллюстрирует диаграмма исходных значений. С большой долей вероятности, можно утверждать, что это происходит вследствие того, что тенденция на участке из первых 48 данных, по которым строится модель заканчивается как раз в начале проверочного участка. В связи с такой ситуацией предлагается увеличить обучающий участок данных для построения трендовой модели на несколько месяцев (на полгода), соответственно сократив при этом тестовый участок.

Построим трендовую несколько моделей для 54 периодов.

|

Формула

|

R2 |

Коэффициент Тейла |

|

Полином 2-го порядка Y= 290,889-6,02903*t+0,0672805*t2 |

91,63 |

0,0584 |

|

Square root-X Y= 304,173-22,5373*sqrt(t) |

87,27 |

0,3172 |

|

Logarithmic Y= 322,398-42,7489*ln(t) |

85,99 |

0,2356 |

Лучшая модель будет полином второго порядка. Все параметры модели и сама модель значимы (см. Приложение № ).

Перестроим эту модель для 60 данных.

![]()

|

Дисперсия |

156,54 |

|

Среднее квадратическое отклонение |

12,63 |

|

Значение Т-статистики |

2,00 |

286,517![]() 306,929

306,929

-7,584![]() -6,041

-6,041

0,0719![]() 0,0963

0,0963

Интервальные

оценки![]() с 55 по 60 период в приложении № 5.

с 55 по 60 период в приложении № 5.

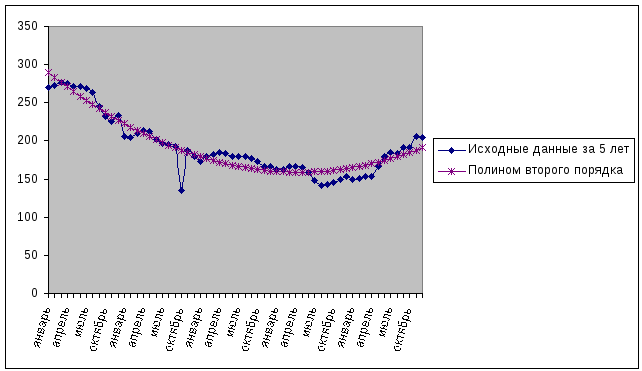

Диаграмма 2. Исходные данные и полиномиальный тренд второго порядка.

Диаграмма 3. Остатки

![]()